2019铜产量整体下滑。随着时间的脚步迈进2020年,全球各大铜矿企业纷纷公布2019年产量情况以及公司对于2020年的产量指导,我们收集整理了11 家重点铜矿企业的具体情况。整体来看,2019年样本企业的铜产量(铜精矿、湿法铜)处于下降态势,刨除矿山建设及自然减量的情况,主要原因仍在于铜矿干扰率较高,诸如Mutanda矿关闭、智利部分地区遭遇干旱以及南美地缘政治等因素,造成产量下滑明显。

2019铜产量整体下滑。随着时间的脚步迈进2020年,全球各大铜矿企业纷纷公布2019年产量情况以及公司对于2020年的产量指导,我们收集整理了11 家重点铜矿企业的具体情况。整体来看,2019年样本企业的铜产量(铜精矿、湿法铜)处于下降态势,刨除矿山建设及自然减量的情况,主要原因仍在于铜矿干扰率较高,诸如Mutanda矿关闭、智利部分地区遭遇干旱以及南美地缘政治等因素,造成产量下滑明显。

2020全球铜供应重回增速区间。首先从样本企业给出的产量指导情况来看,海外铜矿龙头企业2020年整体产量将回归正增长,增量的来源包括重点项目产能的继续爬坡、矿企主动提高生产效率等。其次我们对重点铜矿项目进行跟踪整理,2020年铜精矿产量提高约为37万吨。此外,2020年也是海外新建矿山项目建设的关键时点,2021年铜精矿产量将进一步提高。

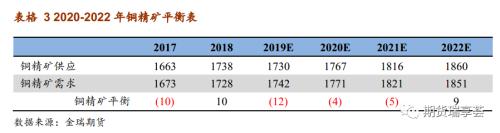

疫情影响下短期铜矿供应偏松,但年内整体仍维持偏紧格局。近期疫情导致国内交通运输管制严格,冶炼厂硫酸外运受阻,叠加硫酸供应过剩局面,导致部分炼厂内硫酸胀库现象严重,进而造成国内大规模减产,因此短期铜矿供应处于偏松状态。根据最新产量指导以及疫情干扰情况,对2020年铜精矿供需平衡进行重新测算,预计全年精矿供应量为1767万吨,需求量为1771万吨,整体仍呈现偏紧格局。

干扰因素与供应价格弹性或扩大矿端供应缺口。尽管2020年铜精矿产量将重回增长趋势,但产量仍面临着两方面的影响。一方面是铜矿的干扰率,除政治因素外,劳工合同签订和天气状况仍是2020年产量的潜在干扰项。另一方面是供应价格弹性,通过统计分析,境外8万吨以下矿山产量变化与铜价有着极强的正相关走势,而国内新疆、云南、西藏以及广西地区铜矿产量也与铜价具有相关性。因此如果铜矿干扰率上升或铜价持续低于5200美元/吨,那么年内铜精矿平衡由紧平衡重回小幅短缺。

正文

一、全球主要铜矿企业2019年产量梳理

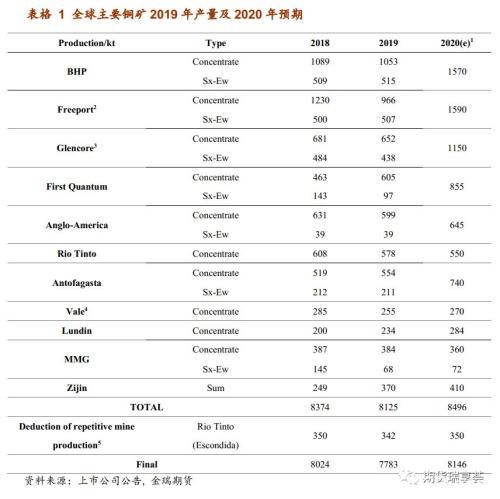

随着时间的脚步迈入2020年,国际主要铜矿企业纷纷公布其2019年产量情况、2020年预期以及主要铜矿矿山的重点建设进展情况,我们整理了全球11家主要铜矿企业的资料进行汇总。

通过表1数据我们可以看到,2019年样本企业铜产量(包括铜精矿、湿法铜,并刨除部分共有矿山产量重叠部分)为778.3万吨,较2018年减少了24.1万吨。产量的显著下滑,一部分源于重点矿山处于建设和过渡期而导致的产量下滑,诸如自由港旗下的Grasberg项目,2019年完成了露天矿部分的开采,并开始由露天转地下转变,产量有所下滑,另一部分源于南美矿山人为和自然因素的干扰,人为因素包括环保抗议、工人罢工等,而自然因素主要是智利中部地区遭遇有记录以来最干旱的一年,雨水的缺少使当地铜矿生产受到干扰。当然仍有少数矿山处于产能爬坡阶段,为铜产量提供增量,其中最主要的项目是第一量子旗下Cobre Panama项目和紫金矿业(行情601899,诊股)国内外矿山扩产计划等提供较大增量。

注:

1. 2020年产量指导取上市公司公告中上限和下限的中间值

2.Freeport公告中并未明确2020产量指导,此处为公司给出的销量指导

3.Glencore 公告中对于2020年产量指导中包含旗下锌、镍资产中的铜产量,表中统计2018、2019铜产量仅考虑公司铜资产中的产量.

4.VALE公司公告中并未明确2020年产量指导,表中数值为本机构预测值

5.Rio Tinto公司并未明确Escondida矿山2020年产量指导,表中数值为本机构预测值

经历了产量下滑的2019年,2020年全球铜产量将重新回到增速区间,我们将上述企业报告中对于2020年产量指导情况进行汇总。

结合公告以及部分我们的预测,预计样本企业2020年铜产量总计为815万吨左右,较2019年上涨了4.6%。如同我们在2020年铜市展望中提到的电解铜产量主要取决于铜精矿产量,并对2019-2021年铜矿主要变动项目进行跟踪,本文也在此基础上,结合上述样本公司的公告对项目进行重新梳理。

2019-2021年全球铜矿山变量梳理

从梳理结果可以看出,统计样本2019年铜矿产量较前一年下降了9万吨,降幅为0.5%(相对全球铜精矿总产量),而2020年开始样本铜矿产量将重新回到增长区间,较2019年提高37万吨,增幅为2.0%,而2021年铜矿产量将进一步增长49万吨,增幅为2.8%。可以看出从2020年开始铜矿产量进入新一轮的增长周期。

二、疫情影响下短期铜矿偏松,但年内整体仍偏紧

2019 年全球铜精矿产量整体下滑,但冶炼端产能不断攀升,尤其中国的冶炼产能的释放造成矿端的短缺,铜精矿TC也随之走弱,2019年年底国内各大铜企与国际矿业公司长单签订TC的benchmark也处于近年来较低水平。但2020年伊始,国内新型冠状病毒肺炎快速蔓延,各地严格的交通管制措施使得铜冶炼厂硫酸难以运出,叠加硫酸原本处于供需过剩的局面,使得部分炼厂内硫酸胀库现象严重,造成国内出现5-6万吨的减产量,对于铜精矿的需求有所减弱,因此近期铜精矿供需情况偏向过剩,进而导致国内冶炼TC不断显著反弹,目前已回到70美元/吨以上的水平。考虑到本次TC上涨的原动力是疫情导致的硫酸运输不通,因此随着疫情蔓延受到遏制,各地交通将逐渐恢复正常,减产的冶炼厂也将恢复正常生产,TC或将重回弱势。

疫情冲击导致需求的下滑,而2020年铜精矿供应将呈现上升趋势,精矿整体的供需格局又发生了如何的变化呢?根据我们的最新测算,2020 年铜精矿供应量将增长到1767 万吨,而需求量将增长到1771万吨,整体呈现供需偏紧的格局。相比于年报中的测算值,两者均进行了下调,其中需求的下调量即考虑了疫情方面的影响,而供应量的下调量为5 万吨,主要根据公司公告进行调整。可见,尽管短期疫情影响下铜精矿供需呈现偏松状态,但年内整体将处于偏紧缺的格局。

2019 年铜矿供应短缺的局面除了部分矿山因为品位或建设问题而导致产量自然下滑外,高干扰率实际是导致这一局面的主要因素,包括Mutanda矿的关闭、南美地区政治以及天气等方面,多重因素影响下2019年干扰率高达5%。而对于2020年的干扰情况,我们也进行了一些梳理,除了政治因素外,其中劳工合同和天气情况值得关注。劳工合同,根据安托法加斯塔报告中披露,旗下Centinela、Zaldívar两个矿山的劳工合同在2020年面临到期,尤其是Centinela矿山需要与四个工会分别在7月、10月和11月之前重新协商劳工合同。而天气状况方面,2019年智利中部地区遭遇近几十年来最严重的的旱灾,对英美资源旗下Los Bronces矿山产量产生较大影响,而公司目前对于2020 年产量预期仍认为将受到区域降水情况影响。

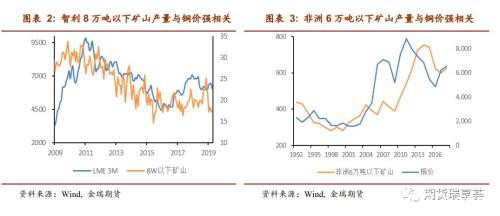

除上述干扰因素外,小矿山的供给价格弹性对整体供应的影响不容忽略,在年报中我们对海外小型矿山的产量与价格关系进行较为详细的论证,包括智利、秘鲁、澳洲以及非洲情况分别进行了验证,结果表明年产量小于8万吨的矿山在过去10年间,产量变化与铜价有着极强的正相关走势。按照较低波动率,铜价波动500美金计算,小矿由于价格带来的波动在10万吨左右,如果波动放大则影响更大。此外,我们对国内矿山产量与铜价关系进行分析,由于我国铜矿资源贫瘠且大型矿山较少,目前年产量超过8 万吨的矿山仅德兴和紫金山,所以采取分省份铜精矿产量与铜价关系进行分析,得出新疆、西藏、广西、云南四个省份的铜精矿产量受价格影响较大,根据2019年1-11月各省累计产量来看,上述四省的铜精矿产量之和占全国总产量的27%左右。

当前受疫情影响,铜价从年初的6300美元/吨一度跌至5500美元/吨一线,尽管价格有所反弹,但铜价上涨动力不足,仅回到在5700美元/吨附近。考虑目前价格离矿山90分位线(5200美元/吨左右)相距不远,若价格继续走低且持续一段时间,国内外小型矿山产量可能会受到影响,届时铜精矿供应缺口或将扩大。因此综合来看,尽管2020年铜精矿供应呈现上升趋势,但整体仍维持供需偏紧的格局,一旦干扰率上升或铜价跌至5200美元/吨之下,年内精矿平衡由紧平衡重回小幅短缺。

三、国际矿企重点项目进度进展

1.BHP

智利Spence项目:目前项目的投资仍在进行中,总体项目完成74%(截至2019年12月31日),预计在2021财年上半年进行投产,新建设的95 ktpd 产能的选矿厂预计在运行最初10年的时间里铜精矿年产量能够达到185 kt,并且将延长矿山运行时间超过50年。

2.Rio Tinto

Kennecott项目:2019年矿石品位下滑导致铜产量下降,2020年该矿铜矿石品位将继续下滑,但预计在2021年第一季度随着东部边帮开采逐步过渡到南部边帮的开采,矿石的品位将会提升。2020年第二季度,该项目冶炼厂将会进行为期45天的例行检修维护工作。在2019年12月3日,公司宣布通过一项针对Kennecott矿山总计15亿美元的投资计划,旨在进一步推进南部边帮项目第二阶段的废石剥离以及基础设施的建设,使得矿山的运作时间延长至2032年,并在2026至2032年期间进入到矿体新区域的开采工作。

Oyu Tolgoi地下矿项目:关于地下矿详细的开采设计工作仍在进行中,预计在2020年上半年完成,并将在下半年形成最终估算,包括开发阶段成本支出以及该项目的规划。

3. Freeport

Lone Star项目:对于Lone Star可溶浸铜矿项目的开发始于2018年,预计将在2020年底开始贡献产出。该项目初期铜年产量预计在2亿磅(约9万吨),并且未来有扩产的可能性。同时,该项目已经发现有相当可观的硫化矿资源,公司将根据钻探结果来制定未来开发计划。

Grasberg Block Cave:该项目的地下矿石已经开始进行开采,出自与露天矿相同的矿脉。2020年矿石产量预计能达到每天3wt,到2023年能达到13wt/天。

Deep Mill Level Zone(DMLZ):DMLZ地下矿位于Grasberg矿体的东部,目前产量仍在爬坡阶段,预计2020年日矿石产量能够达到2.8wt,到了2022年,日矿石产量可达到8wt。由于崩落采矿法的特性决定,Grasberg Block Cave和DMLZ两个项目未来的产量将持续关注并且在获取更多资料后会进行修正。

随着PT―FI的采矿权由2031延长至2041年,公司承诺在印尼建设一个新的冶炼厂,预计在2023年12月21日完工。目前冶炼厂的选址已经完成,工程和技术设计正在进行中,预计将在2020年正式施工建设。

4. First Quantum

Cobre Panama项目:该项目已于2019年9月1日正式开始进行商业性开采,在第四季度,项目的建设和试运行基本完成,最后一条选矿线在12月中旬上线。2020年该项目将继续产能爬坡。

5. OZ Minerals

Carrapateena矿:该项目已于2019年四季度开始有铜精矿的产出,2020年全年将处于产能爬坡阶段,预计到2020年底可以达到满产。随着产能不断提高,预计2020年铜的产量为20000-25000t。

6. MMG

Las Bambas因为堵路事件而导致大量铜精矿堆积在矿山,截至2019年年底,仍有5wt铜金属量堆积于矿山,预计此库存将在2020年二季度中旬提取并运输出去。公司认为2020年是Las Bambas转变过度的一年,重点在于第三个球磨机的建成以及Chalcobamba矿坑的开采,其中Chalcobamba的矿坑预计在三季度投入生产,因此预计矿山全年铜产量为35-37wt。

7. Teck Resources

Quebrada Blanca Phase 2项目的土木施工正在进行,项目预计在2021年四季度完成建设,在2020年实现满负荷生产。QB3项目正在进行钻探和工程研究工作,并准备在2020年进行可行性研究。

8. Southern CoPPer Teck Resources

秘鲁

Tia Maria项目:在2019年7月8日获得了开工许可,期间暴力抗议之后,当局暂停了施工许可证,SCCO不得不在8月取消工作,以允许官员评估居民和地方当局对工厂建设地点的异议。随后在10月30日,秘鲁政府为SCCO延误已久的Tia Maria铜矿开了重要的绿灯SCCO希望该项目能在2020年之前完成;一旦建成,该矿预计将在估计的20年使用寿命内每年生产12万吨铜。

墨西哥

Buenavista铜锌矿项目:目前完成了基础工程,正在进行环评。预计在2022年3季度开始产出,铜年产量为2万吨。Pilares-Sonora项目环境许可证已经获得,目前正在申请更多用地。项目预估2021年下半年开始投产,年产量3.5万吨铜当量的铜精矿。投产时间落后于此前预估的2020年。El Pilar-Sonora项目,预计2023年投产湿法铜项目。

9. 紫金矿业

Timok 铜金矿上带矿可行性研究报告已经完成。根据可研,Timok上带矿服务年限为13年,年均产铜7.73万吨,其中投产前三年分别产铜5.15万吨、13.54万吨、14.49万吨。Timok铜金矿上带矿目前前期工作进展顺利,预期将于2021年投产。2020年是旗下重点矿山项目的建设的关键时期,包括塞尔维亚Timok铜金矿和刚果(金)卡莫阿―卡库拉铜矿,争取实现2021年投产并实现实现设计产能的30%,2022年实现设计产能的70%,2023年达产。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/64218.html