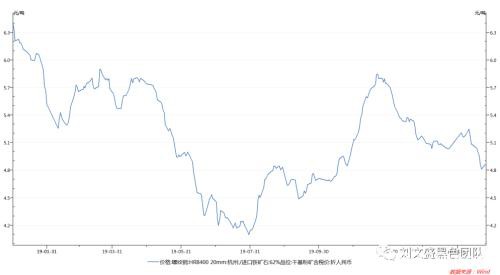

近期矿石强势叠加钢厂接近边际利润水平,让“螺矿比”这个策略的逻辑开始逐渐浮出水面,我们以杭州的螺纹钢现货与进口铁矿石人民币的干基价格为例,从去年年底开始就出现了螺矿比大幅收缩的现象,虽然还没有达到去年矿难时期的水平,但是已经来到了近半年的低点。

近期矿石强势叠加钢厂接近边际利润水平,让“螺矿比”这个策略的逻辑开始逐渐浮出水面,我们以杭州的螺纹钢现货与进口铁矿石人民币的干基价格为例,从去年年底开始就出现了螺矿比大幅收缩的现象,虽然还没有达到去年矿难时期的水平,但是已经来到了近半年的低点。

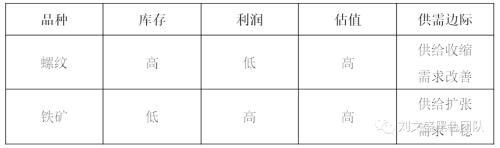

立足当下我们去对未来做推演,分析螺纹和矿石的基本面和驱动因素,如下表所示目前螺纹正好对应高库存现货价格低位,而铁矿则反之,所以从边际推演上看未来螺纹供需结构有改善的预期,而矿石则在后期面临比较大的供应压力。

尤其是我们今天看到1月份全球粗钢产量数据,其中印度、日本和韩国作为全球第二到第四的钢铁生产国家,都出现了产量比较明显的同比下滑,这种趋势如果延续下去,都会导致海外铁元素需求下降,从而导致矿石向中国富集。

【1月全球粗钢产量1.544亿吨,同比提高2.1%】2020年1月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.544亿吨,同比提高2.1%;其中,2020年1月中国粗钢产量为8430万吨,同比提高7.2%。印度1月粗钢产量为930万吨,同比下降3.2%。日本1月粗钢产量为820万吨,同比下降1.3%。韩国1月粗钢产量为580万吨,同比下降8.0%。

那么螺矿比是放在近月的5月还是放在远月的9月?从升贴水的结构上来看肯定是近月更为合适,但是从逻辑边际上,可能远月对于螺矿比扩大逻辑上更清晰一些,主要基于以下几点:

(1)近月螺纹还是有库存压力,在4月份的时候库存消化程度尚存比较大的疑问。

(2)因为近月螺纹有库存压制,所以RB05更多是在反应高炉成本,而远期RB10合约由于库存大概率已经消化较好,所以RB10合约是电炉成本,两者在成本端的锚地是有差异的。

不过风险也来自于废钢,就是因为今年的特殊情况,对于废钢铁元素估值可能会比较微妙,因为如果整体铁元素供给量大于了铁元素需求量,那么可能废钢制铁水的成本未必会比高炉高,这是后期需要关注的风险点。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/65155.html