自上周五韩国、日本、意大利纷纷爆发严重疫情以来,疫情有在全球蔓延的迹象、境外市场急速下跌,资本市场再次进入避险模式,然而美欧股市大跌的同时,美债长端收益率跌破1.3的关键位等几个重要信号使得投资者开始担心新一轮的系统性危机是否即将到来?我们当前的资产距这一步到底有多远?

自上周五韩国、日本、意大利纷纷爆发严重疫情以来,疫情有在全球蔓延的迹象、境外市场急速下跌,资本市场再次进入避险模式,然而美欧股市大跌的同时,美债长端收益率跌破1.3的关键位等几个重要信号使得投资者开始担心新一轮的系统性危机是否即将到来?我们当前的资产距这一步到底有多远?

1

美债利率及利差反映出的市场对风险估值

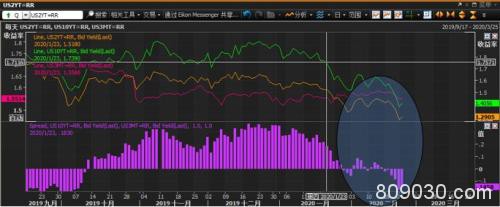

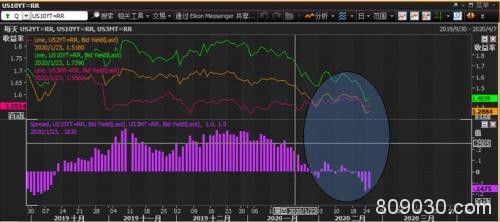

如下图所示,自1.23日武汉封城以来、境外对经济危机的担心就已经一波接一波,从2Y-10Y美债利差和3M-10Y美债利差上看到自这个时点以来倒挂出现了3次,而这最后一次似乎更为剧烈、还在不断呈现恶化态势,也就是说无论从短端还是中端利率和长端的比较上来看,都存在风险、且风险水平还在不断增大。

图1 2Y-10Y美债利差疫情以来连续三次倒挂

数据来源:Thomson Reuters

图23M-10Y美债利差疫情以来连续三次倒挂

数据来源:Thomson Reuters

从08年金融危机以来,全球经济从未真正复苏、都是通过将金融危机转化为货币危机、货币危机转化为债务危机来拖延的,而18年之后的贸易战将这种全球经济体系紧平衡的危机进一步加深,而当前的疫情进一步将危机逼迫到了实际爆发系统危机的边缘。我们可以从下图的联邦财政赤字上看出来,08年金融危机之后和16年加息之后是赤字两轮增长的起点,这也是货币政策拐点会影响才财政政策的逻辑,加息在一定程度上提高了美国政府的融资成本,但潜在增加国际债务购买者使得美国政府进一步增大了赤字规模,风险一直没有消失、只是在不断转化和累积。

图3 美国联邦财政赤字(负值越大、赤字越高)

数据来源:Thomson Reuters

我们之前在前文(《FOMC与ECB年终利率决议解析》)曾经提及:美债1.3~1.5的水平如果跌破,可能预示着新一轮的金融资产的系统性危机即将到来,原因是这个水平是2016年美联储加息周期以来的利率水平的低点,如果跌破意味着上一轮加息周期的全部成果已经被抹平、只有以更低的收益率才能稳定经济、或者说全球经济体系面临的风险要比2016年之前更差才行。而本周四这个关键水平区间的下限1.3%已经被跌破,是否可以说我们已经、至少是无限临近于一场新的资产系统性危机。从利率水平上来看这个危机级别至少是2012、2015年级别的波动,甚至可能是2008年级别的波动(笔者倾向于以波动来描述、因为这体现为资产价格不仅仅是下跌、同样也会有避险资产的上涨,危险与机遇并存)。如果真实这样的话,那么我们就需要对未来资产波动做好相应级别的准备。要对这样的波动做好准备首先要推演美联储将会如何应对?

图410Y美债已经跌破加息起点、预示极其接近系统危机到来

数据来源:Thomson Reuters

2

联储在临近负利率水平下的选择?

这个时候我们就需要了解两个问题美联储对风险的估值?美联储掣肘的边缘在哪里?或者说负利率区间继续降息的边界在哪里?因为如果过了这个边界再降息或释放流动性意义并不大、反而进入货币陷阱的状态中。就如在这场负利率的试验当中,日本进入了负利率意图解决通缩、压低日元汇率,结果不但通缩没有解决、日元反而逆势上涨;欧洲央行进入负利率并通过其欧洲特色的QE-LTRO释放流动性,结果及时利差为正值资金反而通过金融机构倒灌回欧洲央行,美联储最深刻理解这种风险的存在、不会轻易进入其中。

美联储对风险的估值?

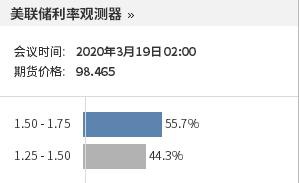

美联储已经明确回应了将疫情对经济的冲击考虑在下一次利率决议当中,而从近期市场的反应来看-以美国联邦基金利率水平测算出来的再一次降息的概率从百分之十几迅速的提高到了百分之四十四,自上周五以来市场在迅速拉升美联储再次降息的可能性。

图5美联储利率观测器

同时我们需要注意到本周三的一个关键事件是世界卫生组织的特派小组来华调研、回国后立即在联合国做记者招待会,随后美债收益率就跌破了1.3%的关键位,无论其对疫情的专业报告是怎样的,市场的解读是风险在增加。我们可以想见,美联储此时也在根据WHO的报告水平在不断评估疫情对金融体系、实体经济的冲击水平到底有多高?是否需要再次“预防式”降息?

美联储继续降息的边界在哪里?

我们如果观察美国的实际利率水平(美债长短收益率-通胀水平)可以发现,实际利率水平已经在负利率区间,进一步降息的空间其实已经非常微弱,美联储正是对此心知肚明所以才在第三次降息后进入“停止并观察”模式。我们如果观察下图可以发现,这一波降息的低点-0.82左右的水平和2016年加息周期起点的利率水平是持平的,也就是我们上文从利率的绝对水平来观察的利率水平一致,那么我们可以以此来推算,在没有发生系统危机的前提下、当前的实际利率水平 与 利率周期底部水平之差:-0.39与-0.82之间大概有43bp左右的空间,也就是说美联储在判断不发生系统风险的前提下、进一步降息的空间最多是25bp的降息一到两次。

图6 实际利率为负利率-阴影部分为实际利率水平

数据来源:Thomson Reuters

那么如果从资产负债表的扩张来看呢?上一轮美联储资产负债表的扩张是从08年到16年的高点4.5万亿美元,而2018年不断缩表以来,规模缩减到了3.78万亿美元水平的低点,而最近一次扩张是2019年的降息伴随的扩张,到了现在4.2万亿美元的水平,也就是说如果再进入到下一轮趋势新的资产负债表扩张,或者说以购买债务的方式注入流动性,那么流动性的规模要再扩张3000亿美元的水平。如果按当前每月500-600亿美元的购债规模来计算,大概持续五到六个月就会重新进入资产负债表再扩张的状态。

图7美联储资产负债表 从4.48万亿-到3.78万亿-到4.2万亿

数据来源:Thomson Reuters

3

大类资产的机遇与风险

如果我们按照进入或邻近进入系统危机的状态来推演,那么2008年之后2016年之前两次经济的底部、金融市场“类金融危机”的时点是在2012年和2015年前后,这个时候正是大类资产真正大趋势级别波动产生的时期,2014年的原油、2015年的美元、A股等等趋势,需要强调的是:由于进入负利率的边界、我们上文测算的进一步宽松的边界并不大,因此可能产生的机会是一波类似的趋势、但幅度可能不及过去。然而这仍是在现在这个充满高度不确定的市场中、难得的高确定性的机会。

同时需要注意的是,即使在流动性开始再度宽松之后,流动性的反向紧缩也是需要高度警惕的,否则会带来对整个宏观交易逻辑的质疑和大幅止损的出现,这个时候无论避险资产和风险资产可能都会有一波下跌。我们以最近一次的降息周期启动来观察流动性的变化,从TED利差来观察,现在全球以美元计价的主要资产的流动性水平在2019.7月的水平,正好这这次降息的起点,在美联储开始降息、扩表之后,其实流动性是在收缩的(TED利差上行代表流动性紧缩、反之下降),为什么会这样呢?原因是大量的金融机构在获得流动性后,选择购买最安全的债券、不断压低债券的收益率,使得美联储释放的流动性反而出现枯竭,从而造成了2019年9-10月期间货币市场的流动性危机,即下图所示的流动性紧张的高点,紧缩所带来的风险使得包括:美股、黄金、原油、美元在内的避险资产、风险资产统统出现了一波较大幅度的回调,这就如同在大火现场的“back fire”一样,当市场赖以燃烧的空气-流动性出现短缺的时候,火热的行情会先熄灭、在流动性充足后再重新启动。

图8流动性水平显示在降息的开始起点水平

那么这个时候流动性可能先紧再松

数据来源:Thomson Reuters

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/65572.html