作为黑色终端需求的核心变量,房地产的变化一直扰动着市场参与者的预期,受疫情冲击的影响,稳增长压力加大,这需要进一步加码逆周期调控政策力度,而且疫情冲击导致财政增支减收,扩展财政资金来源的迫切性增强,土地出让金作为地方财政的重要来源之一,自然也被寄予厚望,地产调控边际放松的预期被强化。

作为黑色终端需求的核心变量,房地产的变化一直扰动着市场参与者的预期,受疫情冲击的影响,稳增长压力加大,这需要进一步加码逆周期调控政策力度,而且疫情冲击导致财政增支减收,扩展财政资金来源的迫切性增强,土地出让金作为地方财政的重要来源之一,自然也被寄予厚望,地产调控边际放松的预期被强化。

01

需求端放松迹象尚不明显

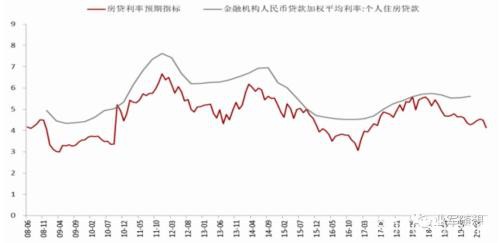

从近期的政策表现看,地方政府对地产的扶持政策主要集中于房企恢复正常运行方面,局部地区对公积金贷款政策有松动,并有人才购房补贴政策等,但需求端最核心的房贷利率和限贷限购政策尚没有明显的松动,需求端调控放松的迹象并不明显。先看最核心的房贷利率,虽然5年期LPR再度下调,但幅度仍低于一年期。而2019年4季度的全国加权平均利率不降反升,并未跟随房贷利率预期指标下行,根据融360的数据,2019年12月平均房贷利率仅环比11月下降1BP至5.52%,是低于11月5年LPR下调幅度的,这说明实际的加点数是上升的。结合央行最近的关于下调LPR并不意味着下调房贷的表述,房贷利率虽有下行预期,但兑现情况仍不能乐观,从2020年2月房贷利率数据来看,相比2019年11月也仅下降了3BP,仍低于LPR的降幅。限购限贷方面,根据银行渠道了解,目前尚未有文件出台相关文件。

从我们对地产的监测来看,房贷利率是影响地产销售端的核心变量,也是构建居民综合购房购买力的核心因素,也是影响购买力的快变量,居民收入属于慢变量。从购买力指标和房贷增速的关系来看,居民收入不出现明显波动的条件下,房贷利率下行是有利于房贷增速回升的,而且效果比较显著。虽然上文提到了稳增长压力加大,但我们却看到了房贷利率下行缓慢的局面(实际利率比政策预期更为缓慢),是什么因素在掣肘地产的边际放松呢?

02

地产边际放松的掣肘因素

这一轮地产周期和之前差异比较大,目前全国平均房价仍处于上行通道(一城一策下各地房价表现有差异,不同地区感受会有不同),从房价增速的角度看房价高估状态修复的也不充分,从历史上看房价增速进入负增长并维持一段时间后,才会有明显的政策放松,目前明显不符合地产政策全面松动的条件。而且地产耗钢面积也处于上升阶段,与制造业PMI的底部状态形成明显的分化,建筑业和制造业运行状态不同步,这也是差别于之前周期的关键点,建筑需求高高在上也不符合地产政策松动出现明显松动的条件。换个角度说,地产之所以和其他行业形成了明显的热冷差异,也可以理解为地产在挤出其他行业,这或许是房住不炒大基调的主要依据,也是地产边际放松的主要掣肘因素。再联系到近期稳增长政策里关于信贷支持方面的表述,提到了加大对重大工程的信贷投放力度,提到了对制造业、中小微、农业相关资金支持力度,提到了加大政策性行业对对口企业的支持力度(国开对制造业,进出口对外贸,农业发展对生猪产业链等),但就是没有提到对地产的资金支持,这一轮逆周期调控,地产或不再是主力。

03

边际放松掣肘背景下的新开工预期

既然地产很难出现全面放松,房贷利率下行幅度也就会比较缓慢,进而很难改变房价增速下行的趋势,而新开工增速的趋势因素又是房价增速,那么新开工增速下行趋势也不好改变。考虑到房贷利率基本不会在进一步回升了,而且购房力量的投机因素也基本没有了,目前呈现的是刚需和改善为主的购房结构,只要居民收入预期不出现大幅下滑,房地产的销售端大概率是相对稳定的,房价增速也很难出现失速下行的局面。单从趋势因素看,新开工增速也不用特别悲观,全年维持正增长的概率还是比较高的。但新开工的影响因素里还有波动因素(房企利润预期)和限制因素(未开发土地和资金),地价、土地供应和资金等因素的变化,也会对新开工的波动幅度产生影响。

结合上文,今年财政压力确实会比较大,土地出让金还是有提升诉求的,这要求房地产市场不能太差,但又面临不会明显放松的大背景,土地出场金提升的路径就很关键了。2019年全年土地出让金收入是正增长的,是通过土地供应相对平稳,地价上升的方式实现的。而2020年房价增速会进一步下行,企业拿地积极性不会很高,如果明显增加土地供应的话,地价有大幅下行的风险,这有可能导致土地收入不增反降,也会强化房价的下行预期,不利于地产的稳定。反之,如果延续2019年的土地供应节奏,地价则相对会表现稳定,土地收入反而更容易稳定。也就是说2020年大概率会看到土地供应仍偏少,土地价格相对坚挺的局面,进而会使得房企利润仍有萎缩预期,未开发土地继续减少。而资金层面,专项债已经向基建倾斜,房企资金也需要向在建项目倾斜,销售渠道的资金来源也较难出现大幅增加的情形,这会导致用于新开工的资金保障压力依然很大。整体看,波动因素和限制因素都呈现负面影响,新开工增速或弱于房价增速的表现。

由于疫情的影响,新开工运行的节奏将发生变化,一季度会有明显的负增长,增速有望形成年内低点,随着疫情逐步可控,后期会慢慢修复,但如果二季度疫情影响还在,新开工负增长态势不能改变,房价增速也因为疫情的进一步冲击,形成明显的下行态势,将弱化地产调控的掣肘因素,边际放松的力度有望加大。

04

如果发生意外?

如果预期错了,地产调控出现明显的松动,房贷利率大幅下行,带动销售明显回升,房价增速再度走高,房屋新开工增速下行趋势也将改变。由于房价回升,房企拿地积极性提升,土地价格继续上行,地方政府增加土地供应,土地出让金大幅增加。地方政府财政压力缓解,基建发力,建筑业新开工面积增速有明显提升,进而对冲机械行业潜在的设备更新周期的下行期,机械耗钢依旧稳定,建筑链条耗钢增幅较大。而消费链条随着商品房销售面积大幅回升,消费刺激政策落地,居民实际收入水平提升等因素提振,汽车和家电销售也出现明显好转,消费链条耗钢增幅亦比较大。那么终端需求会有明显的增量,也就是会走建筑需求继续向上,制造业需求触底反弹的最乐观格局,而2020年成材产能预期增量相对有限,大概率在3%左右,那么很可能会出现供不应求的局面,进而改变钢价运行重心下移的局面。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/65999.html