摘要: 估值方面:内煤相较外煤高估。国际环境持续受到疫情扰动,国际煤价格已出现转弱迹象,若疫情在短期内不能得到控制,并恶化至影响各国经济活动时,国际煤炭价格将面临较大的下行压力,从而带动国内煤价格下行。且在降低下游用电企业用电成本的大环境下,发电企业将加大向上游煤炭企业要利润的倾向。煤价整体估值依然偏高。

摘要:

估值方面:内煤相较外煤高估。国际环境持续受到疫情扰动,国际煤价格已出现转弱迹象,若疫情在短期内不能得到控制,并恶化至影响各国经济活动时,国际煤炭价格将面临较大的下行压力,从而带动国内煤价格下行。且在降低下游用电企业用电成本的大环境下,发电企业将加大向上游煤炭企业要利润的倾向。煤价整体估值依然偏高。

驱动方面:短期来看,供给恢复明显好于需求恢复程度,各环节库存均出现积累。因此在“复产”仍受到“防疫”约束而未见到有明显好转迹象之前,动力煤驱动向下;长期来看,疫情影响解除,动力煤回归自身供需宽松格局,长期驱动依然向下。

01

供给恢复至接近往年同期水平

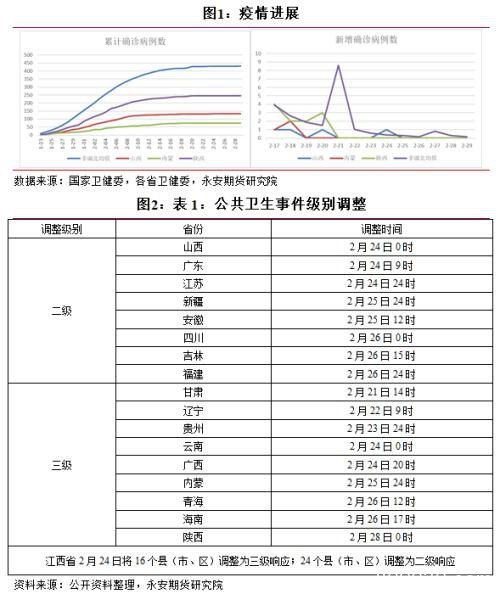

整体来看,“三西”地区属于疫情较轻地区,累计确诊人数明显低于全国平均值(除去湖北),并很快进入疫情“拐点”,连续多日无新增确诊病例。截至2月29日,山西、内蒙、陕西无新增病例连续天数分别为5天、11天、9天。1月底随着疫情的全面爆发,全国所有省份基本全部启动应急防控一级响应,但截止到29日,全国已有18个省份调低应急响应级别,其中,山西省在2月24日便调低至二级响应,内蒙、陕西分别在2月25日和2月28日将应急响应调低至三级。防控级别的下降为全面复工打下基础。

年后受疫情管控影响,产地煤矿复产推迟,公路运输受阻,产地煤价出现大幅上涨,北方港口价格也出现温和上涨,盘面更是大幅拉涨。但随着疫情好转,国家层面多次发文表示促进煤矿复工复产,疫情影响逐渐消退,动力煤回归自身供需状况,期现价格均出现回落。

整体来看,产地煤矿复工率基本达到往年同期水平,虽然实际产量受到到岗人员不足影响还未能完全恢复,但产量释放进度仍然处于全行业偏高位置。国务院联防联控机制新闻发布会获悉,截至22日,全国在产煤矿产能复产率为76.5%,达到往年同期水平。陕西省应急管理厅表示,截至2月25日,全省复产复工的煤矿80处,占总数26%,生产煤炭5573万吨,同比增加462万吨(去年主要因1.12事故企业整顿,产量下降);鄂尔多斯(行情600295,诊股)作为内蒙境内主要煤炭生产基地,2月25日全市累计生产煤矿139座,总产能5.08亿吨,占比其全部生产煤矿产能的91%;据山西日报:截至2月24日,全市274户规模以上企业中已经复产256户,复产率达到93.4%,57座煤炭企业已复产45座,产能达到16070万吨,占到总产能的89.2%。

为了消除煤矿复产阻碍因素,山西朔州更是增开徐州专列,接606名矿工返岗。榆林地区对复产煤矿足额供应煤炭计量票,在确保安全的前提下,最大限度释放产能,有复产意向但职工未到,先行启动复产验收程序。

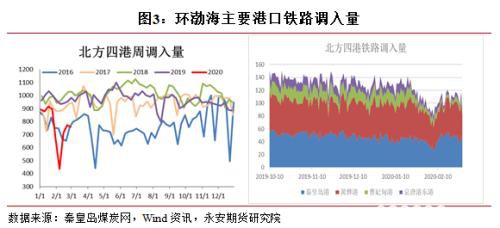

除了产量释放以外,运输问题也逐渐缓解,道路通行问题基本恢复正常,国家更是出台公路免费政策,一直持续到6月30日。从环渤海港口煤炭调入量也可以看出,春节以后铁路调入量持续回升,其中秦皇岛港口和黄骅港调入量基本恢复到正常水平。截止2月28日当周,环渤海四港口(秦皇岛港、黄骅港、曹妃甸港、京唐东港)合计铁路调入量758.1万吨,较1月24日春节放假前夕一周下降137万吨,降幅15%,同比下降23%。

因此,综上,煤炭作为保民生任务的重要资源物资,是所有行业中产能利用率较先提升并恢复至接近往年同期水平的。

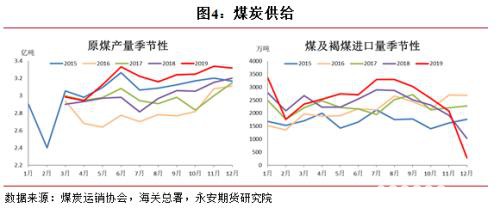

如年报中所述,随着优质产能的进一步释放,动力煤将扩大供应宽松格局。2020年2月28日国家统计局发布《中华人民共和国2019年国民经济和社会发展统计公报》。公报数据显示:2019年,全国原煤产量完成39.7亿吨,同比增长4.0%;2019年煤炭进口量完成29967万吨,同比增长6.3%,进口金额1605亿元,下降1.1%;煤炭消费量增长1.0%。

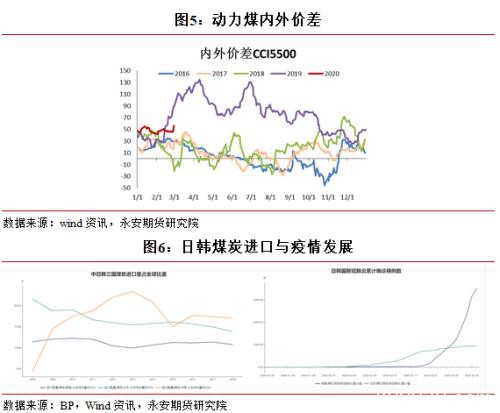

如图4所示,当前进口煤利润仍在,年后通关政策虽未改变,通关时间仍在45-60天之间,但较大的进口利润使得沿海电厂仍具有采购进口煤的动机。而近期新冠疫情席卷全球,首当其冲的便是与中国进口煤具有替代效应的日韩两国。2018年日韩两国煤炭进口量占全球比重合计24.7%,远超中国的17.1%。截至北京时间2月29日18时,中国以外共55个国家和地区报告新冠肺炎累计确诊病例6246例,死亡94例,治愈424例,而日韩两国是除中国以外累计确诊病例数量位列前三的国家。若疫情在短期内不能得到控制,进口煤价格将面临较大的下行压力,从而带动国内煤价格下行。

02

库存高位&;;需求淡季即将到来

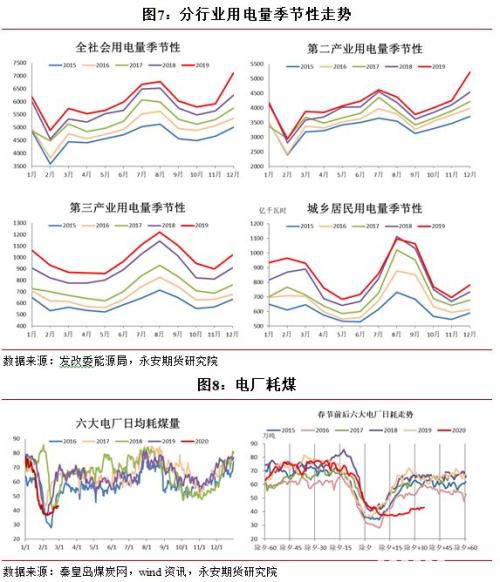

从季节性角度来看,3月份以后随着气温回升,北方供暖逐步停止,民用电进入下滑通道,并在5月到达年内第一个谷底,而工业用电缓慢爬升,并在7月到达年内阶段性高点。整体而言,全社会用电量在3月和4月处于季节性低位水平。但今年受到疫情因素影响,作为全国经济最为发达的沿海地区发电量迟迟无法走出谷底。截止2月28日,沿海六大电厂日均耗煤量为43.11万吨,仍低于春节前最后一个工作日1月23日的47.21万吨,较去年农历同期下降33.56%。

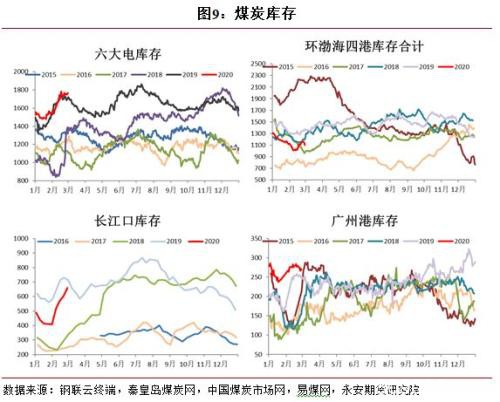

与此同时,动力煤各环节库存均出现积累。截止2月28日,沿海六大电厂煤炭库存达到1767.45万吨,较1月23日上升15.16%,高出去年同期3.42%。在当前低日耗情况下,库存可用天数达到41天。在当前“复工”和“防疫”两头抓,但“防疫”仍处第一位的情况下,企业复工复产进度持续低于预期。但如果复工很快启动,即使日耗达到历史同期水平的65万吨,库存可用天数仍高达27天,因此在进口煤补充以及长协煤稳定供应下,沿海电厂并不急于市场煤采购。

环渤海港口在经历了春节前长时间的主动去库以及春节后一段时间的被动去库之后,整体库存开始明显回升。长江沿岸港口甚至在春节后就开始大幅补库,在经历了一个月补库之后,当前库存水平接近去年同期。南方港口即使在春节期间得到了一定的去库,但春节后便开始明显回升,且一直都在历史高位水平。因此,整体而言,动力煤库存水平是压制煤价的一个重要因素。

03

总结

综上,估值方面:内煤较外煤高估。在国际环境持续受到疫情扰动情况下,国际煤价格已出现转弱迹象,若疫情在短期内不能得到控制,并恶化至影响各国经济活动时,国际煤炭价格将面临较大的下行压力,从而带动国内煤价格下行。且在降低下游用电企业用电成本的大环境下,发电企业将加大向上游煤炭企业要利润的倾向。煤价整体估值依然偏高。

驱动方面:短期来看,供给恢复明显好于需求恢复程度,各环节库存均出现积累。因此在“复产”仍受到“防疫”约束而未见到有明显好转迹象之前,动力煤驱动向下;长期来看,疫情影响解除,动力煤回归自身供需宽松格局,长期驱动依然向下。

因此,整体而言,维持动力煤偏空观点。

风险点:下游需求超预期快速大幅启动,煤矿复产和运输受阻。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/66551.html