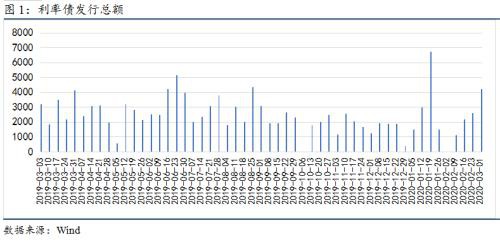

上周行情回顾 上周一级市场利率债发行规模有所增加。上周新发行利率债4036.92亿元,平均票面利率3.3094%。其中,国债100.00亿元,地方政府债2933.92亿元,政策性银行债1003.00亿元,总发行规模增加1723.57亿元。

上周行情回顾

上周一级市场利率债发行规模有所增加。上周新发行利率债4036.92亿元,平均票面利率3.3094%。其中,国债100.00亿元,地方政府债2933.92亿元,政策性银行债1003.00亿元,总发行规模增加1723.57亿元。

上周所有期限的国债收益率均下行。其中1年期国债收益率下行0.18BP,报1.9291%;2年期国债收益率下行5.18BP,报2.2545%;3年期国债收益率下行2.37BP,报2.3831%;5年期国债收益率下行13.68BP,报2.5266%;7年期国债收益率下行8.55BP,报2.7477%;10年期国债收益率下行10.94BP,报2.7376%。

上周10年期、5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为101.11,上涨0.88,周持仓量64307手,持仓量增加8926手,周成交量245199手;5年期国债期货主力合约收盘价为101.54,上涨0.52,周持仓量25705手,持仓量增加3336手,周成交量55954手;2年期国债期货主力合约收盘价为101.055,上涨0.245,周持仓量10287手,持仓量减少534手,周成交量48657手。

后市展望:

1.方向性策略:债市出现大幅调整的概率不大,但中期需防范基本面修复后利率的上行风险。

2.期现套利策略:国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。

3.跨期套利策略:由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。

4.跨品种套利策略:在国债期货上继续重仓做陡的性价比已然不高,当前在国债期货市场上保持小仓位做平曲线策略依然是具有吸引力的。

正文

国债现货一周行情回顾

1、一级市场

上周一级市场利率债发行规模有所增加。上周新发行利率债4036.92亿元,平均票面利率3.3094%。其中,国债100.00亿元,地方政府债2933.92亿元,政策性银行债1003.00亿元,总发行规模增加1723.57亿元(上上周及上周新发行利率债列表详见文末附表1及附表2)。

2、二级市场

上周所有期限的国债收益率均下行。其中1年期国债收益率下行0.18BP,报1.9291%;2年期国债收益率下行5.18BP,报2.2545%;3年期国债收益率下行2.37BP,报2.3831%;5年期国债收益率下行13.68BP,报2.5266%;7年期国债收益率下行8.55BP,报2.7477%;10年期国债收益率下行10.94BP,报2.7376%。

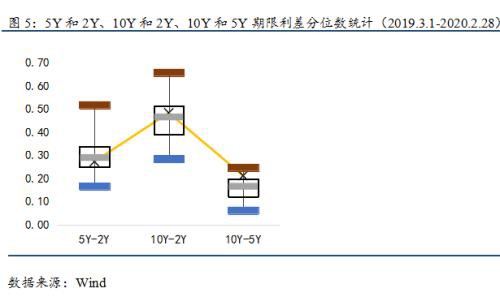

上周5年期和2年期国债期限利差、10年期和2年期国债期限利差震荡缩小, 10年期和5年期国债期限利差震荡扩大。截止到周末,5年期和2年期国债期限利差为27.21BP,上周末为35.71BP,缩小8.50BP;10年期和2年期国债期限利差周末为48.31BP,上周末为54.07BP,缩小5.76BP;10年期和5年期国债期限利差周末为21.10BP,上周末为18.36BP,扩大2.74BP。

国债期货一周行情回顾

1、国债期货本周行情回顾

上周10年期、5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为101.11,上涨0.88,周持仓量64307手,持仓量增加8926手,周成交量245199手;5年期国债期货主力合约收盘价为101.54,上涨0.52,周持仓量25705手,持仓量增加3336手,周成交量55954手;2年期国债期货主力合约收盘价为101.055,上涨0.245,周持仓量10287手,持仓量减少534手,周成交量48657手。

2、活跃券基差走势

上周T2006合约的活跃券190006.IB、180019.IB的基差震荡扩大;TF2006合约的活跃券190013.IB的基差震荡扩大,190004.IB的基差震荡缩小;TS2006合约的活跃券180021.IB、190014.IB的基差震荡缩小,如下图所示。

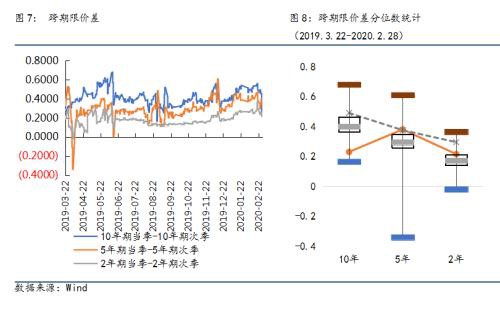

3、跨期限价差

上周10年期和2年期国债期货合约的当次季跨期价差震荡缩小,5年期国债期货合约的当次季跨期价差震荡扩大,如下图所示。

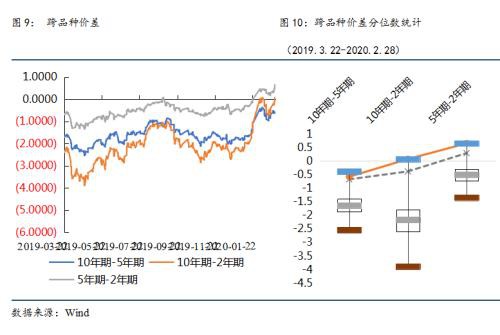

4、跨品种价差

上周10年期和5年期当季价差、10年期和2年期当季价差震荡缩小,5年期和2年期当季价差倒挂幅度扩大,具体见下图。

套利建议

期现套利策略方面,过去一周,2年期和10年期国债期货表现强于现券,其IRR水平出现上升;而5年期国债期货的表现弱于现券,其IRR水平有所下行。当前,国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。

跨期策略方面,本次国债期货的移仓换月已经结束,另外由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。

跨品种策略方面,受疫情影响,央行的货币政策保持相对宽松的环境,这是有利于曲线增陡策略的,也是近期曲线走陡的逻辑。在短期来看,这一曲线增陡逻辑依然可以延续,但值得注意的是,相对于收益率本身来说,收益率曲线的均值回复特征是极为明显的。在当前曲线较陡的情况下,投资者可以尝试小仓位做平曲线策略。

资金面

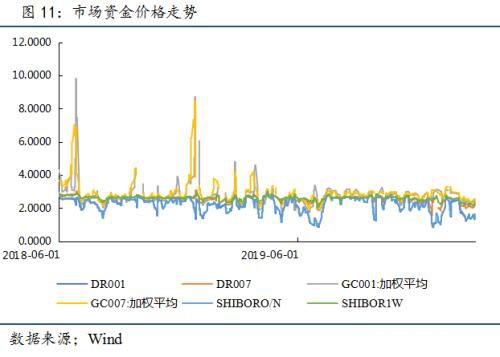

上周央行在公开市场无逆回购操作,有1000亿7天逆回购和2000亿14天逆回购到期,净回笼3000亿元。上周央行在公开市场净回笼3000.00亿元。

上周DR007均值和SHIBOR一周均值价格下行,其他市场资金价格均值均上行。上周DR001均值由1.4479%回升至1.5045%;DR007均值由2.1231%回落至2.1196%;GC001均值由2.3204%回升至2.4556%;GC007均值由2.4534%回升至2.4740%;SHIBOR隔夜均值由1.4624%回升至1.5218%;SHIBOR一周均值由2.2750%回落至2.2256%。

上周中美利差在151BP至169BP区间震荡,较周前扩大。截止到上周收盘,中美利差为168.61 BP,相比周前收盘时的146.30BP扩大。

后市展望

上周国内疫情继续趋缓,除湖北外大部分省份新增降至个位数、或录得全周无新增。然而,海外疫情快速蔓延、日度新增确诊已经过千,感染人数以及增加较快的国家/地区包括韩国、意大利、日本及伊朗等。全球看,包括中国在内,共有57个国家出现感染案例,涉及国家总人口占全球70%、GDP占全球88%左右。世界卫生组织上周将新冠疫情的风险从此前的“高”上调至“非常高”。受新冠疫情影响,2月中采制造业PMI指数从1月的50.0%大幅回落至35.7%,创2005年以来新低(中采制造业PMI最早可追溯至2005年)。PMI分项中,需求、生产全面下滑,均创下有数据记录以来的历史新低,价格指标回落,库存状况转差,指向经济短期面临较大压力。海外方面,在全球疫情加速扩散的背景下,上周海外金融市场出现较大调整,主要发达国家市场股跌债涨,其中美股的表现是2008年金融危机以来最差的一周。避险情绪导致美国10年期国债收益率降低至1.15%的历史低位,3个月与10年期美债收益率曲线继续倒挂,倒挂幅度加深至14bp。金融条件的快速紧缩也引发市场对美联储降息预期显著升温。

过去一周,债市继续大涨,目前长端利率创本轮牛市新低。展望未来,从基本面看,2月PMI创下历史新低,经济下行压力不减;从中美利差来看,当前中美10年期国债收益率利差已达到2016年以来90%分位点以上,在美债屡创历史新低的背景下,我国长债利率仍有下行空间;从期限利差来看,当前10Y-2Y国债利差依然在历史中位数附近,目前货币政策阶段性宽松仍将维持,债市出现大幅调整的概率不大,如果短端利率进一步下探,可能带动长端利率下移。但在国内疫情形势好转、政策支持力度加大、复工复产进度加快、利率位于低点的背景下,中期需防范基本面修复后利率的上行风险。

期现套利策略方面,过去一周,2年期和10年期国债期货表现强于现券,其IRR水平出现上升;而5年期国债期货的表现弱于现券,其IRR水平有所下行。当前,国债期货的IRR水平并不高,难以覆盖资金成本,建议投资者谨慎参与IRR策略。跨期策略方面,本次国债期货的移仓换月已经结束,另外由于2009合约的流动性不足,所以暂时不推荐参与2006-2009合约的跨期价差交易。跨品种策略方面,受疫情影响,央行的货币政策保持相对宽松的环境,这是有利于曲线增陡策略的,也是近期曲线走陡的逻辑。在短期来看,这一曲线增陡逻辑依然可以延续,但值得注意的是,相对于收益率本身来说,收益率曲线的均值回复特征是极为明显的。在当前曲线较陡的情况下,投资者可以尝试小仓位做平曲线策略。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/67688.html