01 美联储突然宣布紧急降息50个基点,这一非常规的做法引起了美股、黄金、离岸人民币等一系列资产的异动。于是,市场各种浮想联翩的模式开启了……

01

美联储突然宣布紧急降息50个基点,这一非常规的做法引起了美股、黄金、离岸人民币等一系列资产的异动。于是,市场各种浮想联翩的模式开启了……

一觉醒来,所谓“直升机撒钱”的利好被浇了一盆冷冷的冰水。隔夜美股三大股指全部收跌2.8%以上,这也使得今天的A股似乎也谨慎了不少,两市结束了连续十日的万亿量能。

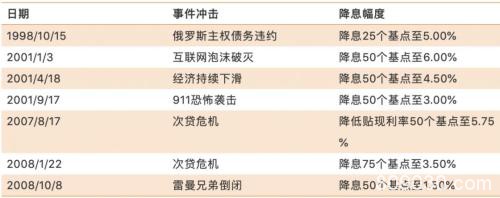

回顾过去二十多年里,美联储曾经七次紧急降息(也就是在两次议息会议间宣布降息),不少媒体做了相关的整理,这七次的紧急降息基本上分布在2001年、2007年和2008年,对应的主要“hei天鹅”便是互联网泡沫破裂、911恐怖袭击、次贷危机、雷曼兄弟倒闭这些事件。

表:过去20多年FOMC历次紧急降息

在这张表格里,您会发现每一次紧急降息都是应对大危机、变相承认处于经济衰退的行动。

本次的紧急降息是第一次因为瘟疫而降,而且是历次降息空间最窄的一次,相比于2008年席卷全球的次贷危机,本次降息后联邦基金利率区间已经到了1.00%-1.25%,按照鲍威尔今年2月的说法,如果美联储坚持不会实行负利率,那么势必就将加大对其他量化宽松工具的使用。

就美股的表现来看,市场用脚投出来票似乎依旧不买账,VIX指数继续上涨10.17%,在30以上的高危区域徘徊。

那么,美股在此后的一段时间会不会再创新低,VIX波动率指数会不会再创出新高,我们以史为鉴,来看看历次美联储紧急降息后,下跌的惯性还会持续多久?

表:历次美联储紧急降息后的一段时间内,标普500最大回撤幅度

数据来源:Wind,力的期权工作室整理

表:历次美联储紧急降息后的一段时间内,道琼斯指数最大回撤幅度

数据来源:Wind,力的期权工作室整理

表:历次美联储紧急降息后的一段时间内,纳斯达克指数最大回撤幅度

数据来源:Wind,力的期权工作室整理

表:历次美联储紧急降息后的一段时间内,VIX波动率指数最大上升幅度

数据来源:Wind,力的期权工作室整理

从上面的四张表格里,大家可以发现,短期效果好于中期效果,除了1998年俄罗斯主权债务危机那次以外,其他六次紧急降息后,美国三大指数都曾经在后续的六个月里再度创出过阶段性新低。

从短期(一周内、两周内、一个月内)来看,指数可能因为一阵“宽松”的强心剂而企稳一段时间。

除了911恐怖袭击与雷曼兄弟倒闭的那两次紧急降息,另外的五次降息后的一个月内,标普500指数相对于降息日当日最多再下探2.81%,道琼斯指数相对于降息日当日最多再下探2.36%,纳斯达克由于本身波动率高,相对于降息日当日最多再下探4.47%。

而2008年那一次紧急降息后,市场再一个月内继续宣泄着恐慌的情绪,三大指数一个月内继续回撤11%-13%。

从中期(六个月)来看,市场的涨跌幅结果更显悲观。在过去的七次紧急降息后的半年内,美国三大指数有六次出现继续下探至阶段新低,以标普500指数为例,最大的那次跌幅发生在2008/10/8之后的半年内,曾经最大回撤达到31.31%,次最大的那次跌幅发生在2001/4/18之后的半年内,曾经最大回撤达到22.00%。

与之相对的是,素有恐慌指数之称的“VIX指数”,在紧急降息后,最大的那次涨幅发生在2008/10/8之后的半年内,当时的最大阶段性涨幅曾达到了40.55%,次最大的那次涨幅发生在2001/4/18之后的半年内,当时的最大阶段性涨幅曾达到了81.27%。

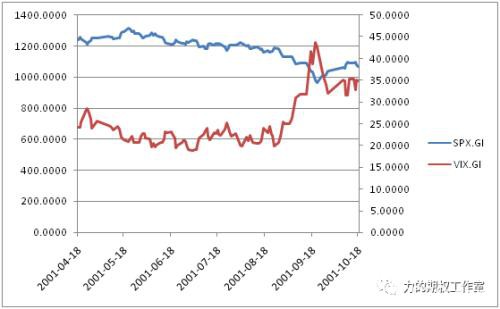

图:2001/4/18之后六个月,标普500与VIX指数的走势

数据来源:Wind,力的期权工作室整理

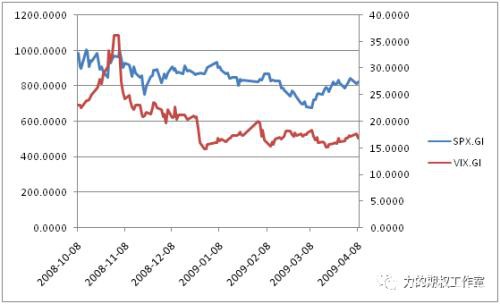

图:2008/10/8之后六个月,标普500与VIX指数的走势

数据来源:Wind,力的期权工作室整理

02

从这七次紧急降息深入的背景再进行回溯,您会发现:

1998年那一次紧急降息的前后,一共进行了三次降息,这一降息时点也恰逢亚洲金融危机的退潮,于是市场迅速反弹,美联储也在次年6月的议息会议上重启加息。

2001年里的三次紧急降息,911是一个偶发性的因素,而泡沫泛滥后的破灭是经济衰退的内因,外因好除,内因难治,正是因为上世纪90年代积累的这些内因,引起了紧急降息后半年内的惯性下跌。

2007-2008的那三次紧急降息,再次揭示了美国经济债台高筑的内因,债务经济的矛盾严重激化后,市场信心也并非在一时半会儿得到恢复。

因此,如果美国三大指数是因为内部经济结构出现了严重的问题,那么第一次重启紧急降息往往只是一个拖延时间的方法,而如果某一周的大跌是因为突发事件所致,那么经济数据、指数涨跌也会随着突发事件的消失而逐步恢复。

从逆向思维的角度想,如果后续疫情能够得到控制,这个突发因素逐步淡化,FOMC能够有底气,像1999年那样重新加息25-50个基点,那么短期美股的下跌反而变成了一种机会。

03

再观A股,2月4日已经形成了2685点的恐慌底,历史上的恐慌底通常在三个月内很难再次跌穿,2015.8的2820点如此,2016.1的2638也是如此。

如果以现有的信息去看,2685点的底部仍然具有一定的基本面因素作为支撑,用最简单的方法计算,2019年全年名义GDP的累计同比大约10%,以上一个恐慌低2440点乘以(1+10%),所得到的点位恰好在2684点,未来,除非新冠疫情在全球范围的级别完全失控,出现跨国间的经济进一步恶化,那么这个新的恐慌情绪会被国内市场重新price in。

落实到期权应对上,针对三种人群,我们可以得出三种对策:

对于持有一定股票仓位的朋友(尤其是重仓300成分股)。

择机买沽是一种“成本”与“收益”的平衡,比如以30min级别的MA250为例,平时以有股票多头为底仓,一旦标的指数跌破关键趋势线的那个时刻,加上买入认沽头寸做或有防守,这样的防守既不会让你觉得成本很高,也能够防住像2月3日那天的灾难风险。

对于喜欢做义务仓的朋友。

事前仓位控制是万万不能轻视的,目前的权利金较去年四季度要高出不少,用相等的张数去卖期权,所得的收入已经高于去年Q4。设定a%(比如30%)的义务仓仓位上限,切莫贪图一些所谓的“低风险”收益,而快速加大远月义务仓头寸的仓位,因为远月期权的vega更大,一旦后市升波,它亏损的绝对金额更大。

对于喜欢做权利仓的朋友。

价差策略依然好于单腿买购,目前50ETF认购期权的隐波普遍在18%-20%之间,300ETF认购期权的隐波普遍在20%-25%之间,这个波动率的位置从历史上看不高也不算低,上方3.100(50ETF)和4.200(300ETF)是一个数重顶,如果再次上攻时不是一气呵成,那就会浪费一定的时间价值,所以以自己心里过不了的那个位置作为行权价,卖出这份认购期权,多多少少是对单腿买购的一种风险的抵消。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/68389.html