上周五沙特决定减产,超出市场绝大多数人的预期,周一的暴跌30%更是令人咂舌。但所有的预期到最后的落地都是抛硬币的过程,非彼即此。

上周五沙特决定减产,超出市场绝大多数人的预期,周一的暴跌30%更是令人咂舌。但所有的预期到最后的落地都是抛硬币的过程,非彼即此。

本周原油市场爆发巨震,布油开盘跌30%,引发资本市场巨震。自疫情爆发以来,全球宏观需求放缓,油价一路下跌,布油从高点71美元一路下降到50美元一下,给石油输出国带来巨大压力。产油国因此需求减产计划以求刺激油价,然而由于俄罗斯不接受进一步减产计划,导致赤裸裸的价格战上台。沙特大幅下调官方原油售价的同时,并计划将原油产量提高到1000万桶的水平。这无疑在疫情导致全球需求放缓的同时,提高供应直接导致市场崩盘,市场一片恐慌,连累全球股市同步下跌。

全球迈入低利率时代

油价暴跌对全球意味着什么?首先受到冲击的是美债收益率。美债收益率和油价走势基本一致,这是因为油价是影响通货膨胀的最重要的因素。而美债收益率即是通胀于实际利率之和,短期内实际利率不变的情况下,原油成为影响美债最重要的影响因素之一。而当前的美债收益率已经暴跌至不足0.5%的水平,创下美国有史以来最低值,市场危机的味道越来越重。美国是少数保持正利率的发达国家。当前美联储基准利率距离负值在经历上周50bp降息之后还剩100bp,现在原油暴跌引发美债利率继续下跌,美联储在本月的利率决议上很有可能会继续降息25-50bp。这意味着美国正在向日欧等国家一样朝着负利率迈进。此外,全球央行政策基本上都挂钩通胀预期,由原油带来的通缩风险将传导至全球,不可避免的带来全球央行进一步降息。

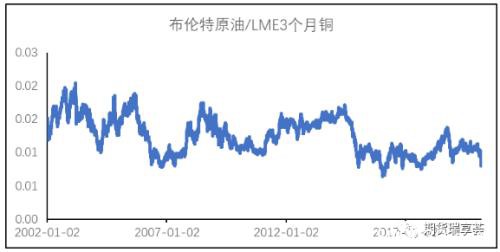

金铜比上升暗示市场风险攀升

而大宗商品之间存在诸多联系,黄金和铜都具有宏观属性,两者在特定时候会有相同特点,比如在美联储降息的时候,通常对黄金和铜形成利好。最大的不一样来自于资产风险类别,黄金是避险资产,而铜通常表现为和权益类风险资产同向波动。因此,金铜比值可以用来衡量市场的风险偏好。随着市场风险加大,金铜比值也在快速的拉大,和我们此前的做多金铜比策略一致。当前的金铜比值接近0.3的位置,上一次达到这个水平还是在2015-2016年,彼时市场风险水平同样高企。而当前由于原油暴跌带来的全球资本市场恐慌,根本上也来讲也是受疫情拖累油价走低,最后在沙特爆发价格战点燃市场的。而疫情在国外蔓延的趋势还在继续,金铜比值仍有上涨空间。虽然近期的贵金属在市场恐慌的情况下表现的并不十分强势,但这却更加加剧市场的紧张情绪,如果是部分机构由于流动性缺乏而导致不得不抛售底层黄金资产来补充流动性,那将更令市场担忧。

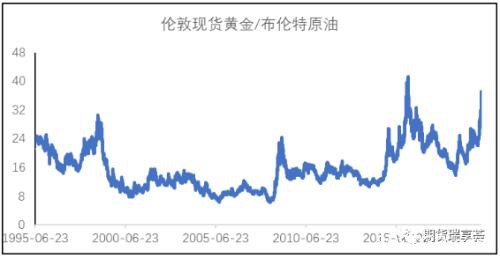

每次全球风险事件都伴随着金油比抬升

相对于金铜比值,金油比值更令市场担忧。金油两大品种都深受地缘政治影响,金油比值更是在每次金融危机和地缘政治危机时表现尤为剧烈。每一次金油比值峰值的时候都是一次风险事件,包括2015-16年的全球经济下滑、2008的金融危机和1998年亚洲金融危机等。而当前伦敦金/布油再次突破40高位,创下新高,引发市场高度担忧。金油比暴涨的情形意味着的是资金避险需求高,同时经济面临通缩风险。而通缩风险才是宏观需求不足带来衰退的重要特征,通胀风险很容易通过加大生产来调节。

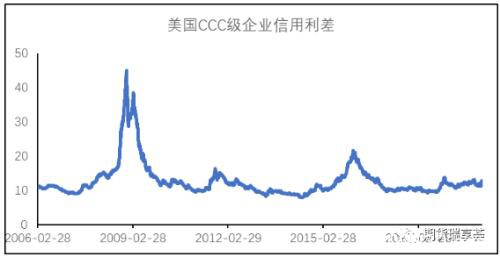

虽然资本市场已经造成了剧烈波动,市场的恐慌情绪加剧了危机的气味,根源是来源于疫情对全球本已疲软的经济带来更激烈的存量博弈,而且全球的疫情并没有得到有效遏制,我们并不能排除由于疫情爆发加速了全球经济周期影响。但就当前指标来看,美国CCC企业债利率虽有小幅至13bp,但仍出于温和水平,并没有发生像金融危机时的信用利差扩大的情形。此外,短期Libor与3M美债利差也相对稳定,得益于美联储的宽松,全球银行间市场并非造成流动性短缺,暂时还没有发生经济危机的危险。但如果疫情继续向美国扩散,导致全球债务破裂的可能性也在加大,并不能排除全球危机的风险。

油价暴跌后铜价同样面对通缩压力

油价暴跌之后铜价很难独善其身,原油和铜两者的供应都有自己的基本面,原油的供给主要来源地中东,而铜的供应主要来自于南美,两者供应联系不大。但两者的定价却常常受宏观需求带动,这也是导致这两大商品走势绝大部分保持一致的主要原因。具体而言,油价的需求更贴近居民端,需求中居民消费的汽油、日化等产品占比明显。而铜价更贴近企业端,主要消费来源于房地产、电网和基建等重大投资。原油和铜价的通过宏观联系起来,原油暴跌带来的通缩也将对铜价造成重要影响,铜价很难置身其外。

虽然当前国内疫情有所改善,宽松政策也给了一定的支撑。但海外疫情却在加剧,疫情向全球扩散的态势十分明显。同国内相比,疫情严重的意大利、日本和韩国等重灾区相当于国内1个月前爆发的水平,这三地地区铜直接消费占比12%,间接消费的影响也同样不容忽视。而美国等地区目前还没爆发,但其检测对象严重不足,存在被低估的风险,大体相当于国内2个月前的水平。如果美国疫情爆发将影响全球资本市场风险偏好,且若欧洲疫情如果失控,全球的消费可能面临同步下调,铜价可能再次会面临下跌风险。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/70283.html