成材高库存是压制整个黑色价格的重要因素之一,但是成本、利润及供需情况仍然不能忽视。

成材高库存是压制整个黑色价格的重要因素之一,但是成本、利润及供需情况仍然不能忽视。

2017年和2018在高库存、高利润、高供给、低需求下,螺纹价格出现大幅下跌。而目前再次处于超高库存、低利润、低供给、低需求的状态,虽然期货市场有强预期的“加持”,但是全球市场陷于极度悲观,有色、贵金属、能化及股市已经经历了大幅下跌,各国的货币宽松政策不但没有挽回市场颓势,反而加剧了市场的恐慌情绪,在“内外交困”的背景下,国内黑色市场可能难以“独善其身”。本文以螺纹钢为例,对比近5年库存、利润及需求等基本面的情况,以期得出未来价格运行路径。

不确定性因素:国内外政策、国外疫情发展情况。

正文

春节后螺纹钢期货价格波动可谓极其剧烈,截至3月13日,波动大于200元/吨的行情总共有四轮。首先我们针对此前的走势进行简短回顾:春节期间国内爆发新冠肺炎疫情,以及由此引发的市场悲观情绪和预期,导致节后两个交易日螺纹钢期货价格快速下跌,直至长流程成本范围内;2月4日,在强成本、强预期支撑下,叠加降息、下发专项债等政策利好,市场预期逐步修复,价格又开启了基差回归行情,节后的跳空缺口也得到了回补;此后,受国外疫情扩散影响,价格快速下跌至3350元/吨附近,但在各地公布基建投资计划的提振作用下,期货价格再次得到支撑,并开始大幅度区间震荡;上周,各地复工复产政策逐步得到落实,需求复苏带动下现货市场逐步回暖,成交量开始回升,期货价格也创出了节后新高。

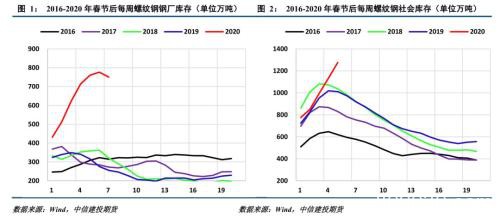

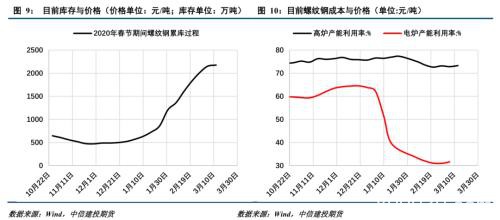

3月中旬以前,由于终端需求基本停滞,期货价格很大程度上受疫情的发展、以及一系列调控政策的影响,市场走势更多的是基于资金的情绪和预期展开的。进入3月中旬以后,高库存带来的产业压力并未得到缓解,当前螺纹钢钢厂库存达到750万吨,社会库存达到1427万吨,库存合计2177万吨。与2019年最高值1359万吨相比,2020年库存总量增加近60%,可见目前库存依然十分庞大。那么高库存背景下螺纹钢价格是否依然有上涨空间呢?

(一)螺纹钢必须降价去库存吗?

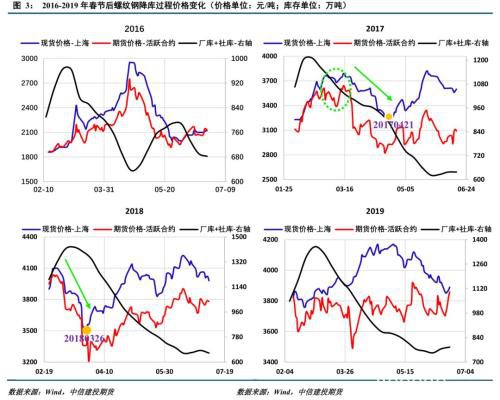

笔者统计了2016年至2019年春节后,去库过程中螺纹钢期货及现货价格的变化。2016年螺纹钢期货和现货价格上涨,现货价格上涨52%,期货价格上涨36%;2017年螺纹钢期货和现货价格先稳定后下跌,现货价格下跌,现货价格下跌16%,期货价格下跌18%;2018年螺纹钢期货和现货价格先下跌后上涨,下跌过程中,现货价格下跌14%,期货价格下跌20%,而价格上涨是从3月底4月初开始的,此时螺纹钢总库存为1344万吨,相较2018年度库存峰值1426万吨,库存只下降了82万吨;2019年螺纹钢期货和现货价格先稳定后上涨(图中期货价格在4月份大幅下跌是由主力合约换月造成的,实际期货价格是上涨的),但是在高库存阶段价格上涨受到压制。从历史角度看,受高库存影响,螺纹钢期货和现货价格出现下跌和上涨的情况各占一半。

从库存结构来看:2016年钢厂和社会库存相较2015年都有一定程度的下降,库存压力并不大;2017年钢厂和社会商库存压力增加,特别是社会库存同比增长幅度达到35%,此时库存压力主要集中于贸易商;2018年库存压力仍然集中于贸易商,相较2017年社会库存同比增长幅度达到23%,此时钢厂库存压力同比降低5%左右;2019年钢厂和贸易商库存压力都不大。对不同年份钢厂和贸易商面临的库存压力的分析,并且结合降库过程期货和现货价格表现来看,2017年和2018年库存压力大幅增加是驱动价格走低的重要因素。而2020年钢厂库存峰值同比增加120%,社会库存峰值同比增加40%左右,可见钢厂库存压力比贸易商更大。

钢铁行业经过供给侧改革后,从2016年开始钢厂销售利润逐步增长,利润积累比较丰厚,并且金融去杠杆后债务比例显著降低,因此,2020年钢厂资金实力更加雄厚,挺价能力有一定程度加强。但是,2017年和2018年钢铁行业财务状况相较2015年以前,也有大幅度的改善,为什么当时会出现降价去库存呢?

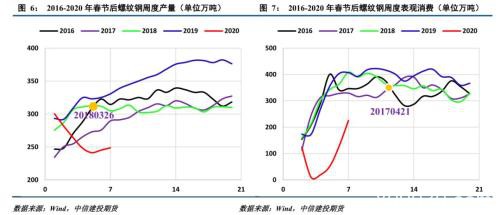

2017年春节后前7周,螺纹钢周度产量远低于2016年,而周度表观消费量基本与2016年相当,整体供需偏紧。但是,此阶段长流程钢厂利润在1000元/吨左右,短流程钢厂利润接近600元/吨,远高于2016年同期水平,受高利润和高库存压制价格基本稳定,上涨动力不足。此后产量逐步回升,而表观消费并未出现同步增长,表现为去库缓慢,期货和现货价格走跌,直至表观消费出现回升。

2018年春节后前5周,螺纹钢周度产量远高于2017年,而周度表观消费量基本与2017年相当,整体供需偏宽松。此外,叠加高库存的压力,期货和现货价格下跌极为流畅,风险快速释放,直至价格接近短流程成本范围内。此后,产量基本稳定,而表观消费继续增长,叠加短流程成本支撑,价格开始回升。

通过分析2017年和2018年春节后,螺纹钢价格表现可以得出一个重要结论:高库存只是压制螺纹钢价格的重要因素之一,成本、利润及供需情况是影响价格演化的重要因素。

(二)螺纹钢价格后期推演

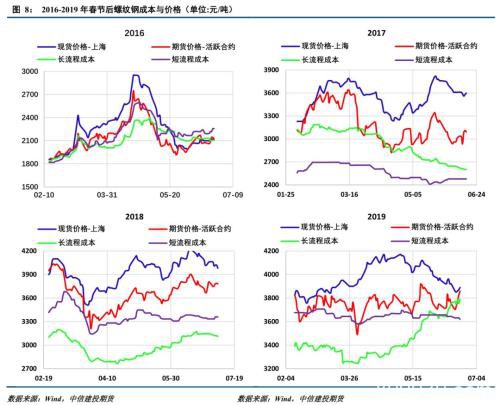

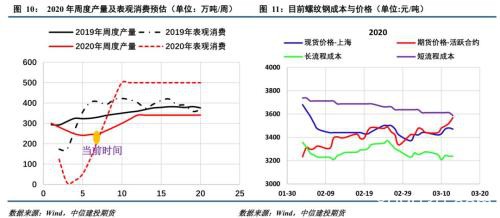

目前螺纹钢高库存依然是整个行业需要面对的压力,那么积累的这一部分库存生产成本究竟是多少呢?2020年螺纹钢累库开始于12月21日,基础库存为500万吨,并且通过与2018年和2019年的库存数据对比,认为2月7日的1400万吨左右的库存是比较正常的,因此正常情况下库存增量为900万吨左右,此外因疫情导致库存额外增加了近800万吨。在正常900万吨的累库过程中,电炉产能利用率由60%快速降低至30%左右,对应产量约为300万吨,生产成本约为3700元/吨,长流程产量合计600万吨,生产成本约为3350万吨;在额外800万吨累库过程中电炉产能利用率基本维持在30%左右,相当于电炉螺纹周产量37.5万吨左右,截至目前共计200万吨,在此期间生产成本约为3650元/吨,而长流程高炉产能利用率基本稳定,产量合计600万吨,生产成本约为3300元/吨。以目前上海螺纹价格来看,长流程螺纹钢基本盈利150-200元/吨,短流程螺纹亏损200-250元/吨。因此,当期货价格反弹至3650-3700元/吨附近,首先面对短流程螺纹钢的卖出保值和仓单压力,而期货价格下跌至3300-3350元/吨附近,就会受到长流程螺纹钢成本的支撑,钢厂财务状况比较健康,在此价格范围内挺价意愿坚决。因此,预计RB2005合约后期价格弹性较小,底部支撑在3300-3350元/吨,顶部压力在3650-3700元/吨。

受终端需求萎靡影响,2020年螺纹钢周度产量相较2019年大幅下降,截至3月12号,总产量同比减少360万吨,假设后期按照降产路径恢复产量至340万吨/周左右,此时产量比2019年减少5%左右,并稳定在340万吨/周。而表观消费按每周多消费100万吨,直至达到500万吨/周的消费量,此时消费量将比2019年同期增加20%左右。在上述周产量和表观消费量的假设前提下,直至6月底,2020年表观消费量将比2019年增加500万吨,这与当前库存中短流程螺纹钢的总量基本一致,说明短流程成本在六月底之前将一直成为螺纹钢的重要压力位。

3

结论

高库存是压制螺纹钢价格的重要因素之一,但时成本、利润及供需情况仍然不能忽视。2017年和2018在高库存、高利润、高供给、低需求下,螺纹价格出现大幅下跌。而目前处于超高库存、低利润、低供给、低需求的状态,预计螺纹钢盘面价格弹性较小,底部支撑在3300-3350元/吨,顶部压力在3650-3700元/吨,并且有可能一直持续到六月底。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/71699.html