报告摘要 在3月市场经历“内外博弈”后,近期欧美国家疫情管控升级,全球央行流动性宽松和大规模经济刺激政策陆续出台,未来一段时间海外资产或继续承压,但恐慌和流动性抽离对国内资产的扰动或进入尾声。放眼全球,人民币类资产在利率空间,政策环境和价值基本面都存在比较优势,尤其A股是今年最具配置性价比的资产。尽管二季度国内经济会出现反弹,但全年大概率仍将走弱,自上而下寻找强相关性“对冲”资产有助于提升投资组合整体稳定性。从实体经济和大宗商品视角,黑色金属今年重心将整体下移,可作为空头配置。

报告摘要

在3月市场经历“内外博弈”后,近期欧美国家疫情管控升级,全球央行流动性宽松和大规模经济刺激政策陆续出台,未来一段时间海外资产或继续承压,但恐慌和流动性抽离对国内资产的扰动或进入尾声。放眼全球,人民币类资产在利率空间,政策环境和价值基本面都存在比较优势,尤其A股是今年最具配置性价比的资产。尽管二季度国内经济会出现反弹,但全年大概率仍将走弱,自上而下寻找强相关性“对冲”资产有助于提升投资组合整体稳定性。从实体经济和大宗商品视角,黑色金属今年重心将整体下移,可作为空头配置。

多股指空黑色的策略在历史上类似宏观环境中曾得到验证。全年经济增长预期下调,流动性宽松,通缩压力加剧,需求整体放缓,新兴市场资金流出等当前经济形势,与2014年至2015年颇有些类似。回顾2014年至2015年大类资产表现,权益上涨黑色下跌的趋势较为显著。2015年大量流动资金流入股市,创造了A股历史上第二大行情。在地产政策收紧阶段,大宗商品中黑色板块跌幅高于其他工业品。

当前股市配置价值提升,风格小盘化。与2014年宏观环境类似,权益市场均面临EPS下行、无风险利率的组合,稳定经济的重心转向货币政策与财政政策,流动性宽松成为市场的一致预期。目前来看,只要外围环境趋于稳定,风险偏好抬升之后,资金有望进入安全边际较高的A股市场。而未来配置风格有望呈现小盘化的特征,一方面5G、半导体等行业景气度确定,同时疫情之下国产替代逻辑也有望强化,另一方面小盘风格与外盘联动相对较弱,受外围流动性影响较小。于是,待Libor-ois回落、美国企业债信用利差回落等信号相继出现之后,IC有望成为最具安全边际的风险资产。

铁元素供需宽松,黑色金属重心下移。从今年全年视角来看,在疫情的冲击下,房地产可能加速迎来拐点,海外疫情持续发酵对出口需求也会产生较大冲击,基建作为逆周期调节手段,虽然有一定增长空间,但独木难支,钢材终端需求不容乐观。而通过对铁矿供给和废钢源头产生量进行推演,可知全年铁元素供给仍有增量,铁元素供需格局将处于相对宽松状态。因此,无论是钢材还是上游的铁矿、煤焦等品种,将随着铁元素的供需宽松格局,全年重心整体下移,可作为空头配置。

1

当前宏观环境具备“多权益空黑色”条件

1.1 经济下行压力加大,货币政策维持宽松

一季度经济不容乐观,二季度即将迎来国内复工带来的内需增量,海外疫情升级后的外需减量,全球人员和物资流通受限,以及低利率环境。二季度投资将率先发力,基建是目前内需拉动经济增长最确定的方向。地产在长期管理机制的预期下,局部松动的概率高于全面放松。制造业分化加剧,国内经济建设将带动内需相关制造业率先反弹,但海外疫情仍未得到控制,贸易相关企业将承受压力。社会总需求减少,也将对原油、铁矿石等大宗商品需求造成影响。

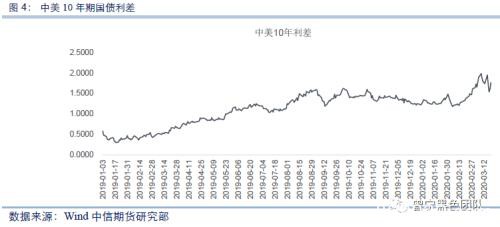

财政政策更加积极,货币政策维持宽松。财政更加积极,采取部分企业增值税减免,阶段性减免三保费用,降低能源和运输成本等措施。货币政策维持宽松,1月降准50个基点释放8000亿元资金,2月初公开市场累计投放1.7万亿元,同时2月逆回购利率、MLF和LPR1年期利率均下调10BP,利率整体下行,3月定向降准,释放长期资金5500亿元。在欧美央行基准利率降息至0%附近背景下,我国MLF利率维持在3.15%,中美国债利差处于170个基点的高位,中国降息空间进一步打开。

尽管二季度国内经济会出现反弹,但全年大概率仍将走弱,流动性宽松,通缩压力加剧,需求整体放缓,新兴市场资金流出等当前经济形势,与2014年至2015年颇有些类似。

一是PPI通缩压力加大,2014年7月原油开始持续暴跌,布伦特原油从115美元下跌至2016年初的27美元。2015年工业企业连续去库存,工业企业利润处于负值。今年年初以来,布油已经累计下跌超过57%,3月沙特打响价格战以来布油单月跌幅超过40%。2月PPI由正转负,需求疲弱将带动企业去库。

二是内需偏弱,2013年以新国五条为代表的地产政策再次收紧,商品房销售面积持续下滑至2015年2月触底,330新政伴随利率下调,房地产市场于2015年下半年转暖。今年前2个月商品房销售面积累计同比下跌近40%,虽有疫情影响,但也反映“房住不炒”总基调。从30大中城市每日商品房成交套数看3月数据,较2月继续回升,但较去年同期仍有50%差距。

三是外需走弱拖累经济增长。2015年二季度至2016年上半年,美国GDP连续下滑,2015年上半年我国出口增速从2月的15%至7月已跌至-1%,2016年2月大幅下跌21%。今年在海外疫情升级的背景下,我国进出口贸易将再度面临巨大挑战。当前德国、法国、英国、美国等国家疫情尚处上升期,二季度全球贸易或遭遇重创,下半年若疫情好转,贸易环境或出现改善,但疫情完全控制之前,仍将对全球总需求形成压制。

四是新兴市场出现流动性紧缺。2014年下半年至2015年上半年,美元指数在美联储加息预期下大幅反弹,大量货币宽松时期进入新兴市场的热钱回流美国,加速了新兴市场泡沫破裂。今年2月下旬以来美股暴跌引发美元荒,同时外资加速流出中国市场,对国内市场造成一定程度扰动。

五是国内货币政策维持宽松。2015年3月起,央行连续5次降息,4次降准,2015年底人民币中长期贷款利率比2014年底累计下调125个基点,市场流动性迅速补充。今年初以来亦多次降准并下调利率,经济下行压力加大,未来仍有降息降准预期。

今年与2014年至2015年也存在不同。例如2015年欧美国家虽经济放缓但处于复苏轨道,而今年全球经济处于下行趋势,美国经济自2018年三季度出现下行拐点。国内市场对外开放程度上升,虽经济对贸易依赖程度下降,但国际资本流动对市场的扰动不容小觑。此外经历2016年至2017年地产加杠杆,当前居民消费进一步加杠杆的能力和意愿均有所减弱。

1.2 对照2014年至2015年,权益与黑色中长期趋势显著

回顾2014年至2015年大类资产表现,权益上涨黑色下跌的趋势较为显著。2015年大量流动资金流入股市,创造了A股历史上第二大行情。在地产政策收紧阶段,大宗商品中黑色板块跌幅高于其他工业品。

2

权益市场是今年最具性价比的资产

2.1 当前股市配置价值提升

今年3个月至6个月的维度,权益市场仍是最具性价比的资产:

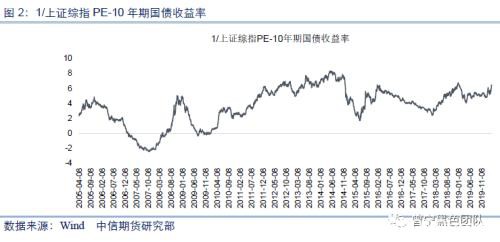

1)上证综指PE倒数与10年期国债收益率的差值位于历史局部高位,配股性价比高于配债;

2)非标到期加剧资产荒逻辑,险资、居民入市中期来看有较大的空间;

3)中美利差扩大之后打开国内货币政策宽松空间,无风险利率下行利于股市表现;

4)外围方面,各国启动美元互换机制之后,美元荒现象得到初步缓解,同时按照2008年的经验来看,信用利差在购买商业票据1个月之后见顶,考虑到信用利差与标普500的高关联性,外围市场的扰动也进入后期。

1. 配股性价比优于配债

计算上证综指PE倒数与10年期国债收益率的差值,目前位于历史上的绝对高位。数据暗示当前配股性价比显著高于配债,从资产配置的角度,配置方向指向权益类资产。

2. 长期资金入市逻辑未变

同时中线维度,资金入市逻辑未变:1)2019年险资权益资产占比同比上行1.4%。IFRS9会计准则实施之后,险资加大低估值、高股息个股的配置,以改善财报质量;2)按照美国市场经验,一旦居民杠杆率进入下行阶段,房地产投资回报率中枢趋于下行。于是房住不炒基调下,同时考虑到沪深300年化回报率在8%附近,居民资产配置有望向权益资产靠拢;3)险资债权计划平均期限约为6年,而2013年、2014年约有5000亿险资非标资产到期,在优质股权、债权项目稀缺的当下,资产荒逻辑或进一步强化。

3. 宽松逻辑未变

同时在全球经济衰退、外贸环境恶化的背景下,国内货币政策趋于宽松,一季度降息、降准动作不断。鉴于美联储3月连续2次进行降息操作,现阶段中美利差仍有较大的收敛空间,从这一角度出发,货币政策宽松仍值得期待。而考虑到股市对于利率下行较为灵敏,流动性维度也支持股市超跌之后的反弹。

4. 外围扰动进入后期

九国美元互换机制建立之后,美元荒现象得到缓解,非美经济体资本外流现象得到初步控制。同时美联储重启商业票据购买,以2008年的经验来看,票据购买之后,Libor-ois出现反转,于是美元荒对于资本市场的扰动也进入后期。

而美股的拐点可能需要等到信用利差回落时,历史上标普500与信用利差呈现负关联,而08年购买商业票据之后信用利差上行了1月有余,按照历史经验外推,外围市场对于A股的冲击也有望在1个月附近结束。

综上,无论是资产配置、增量资金、货币政策还是外围扰动的角度,A股中期来看极具性价比,有望成为全球经济衰退之下的优势资产。

2.2 对比今年与2014年的异同

2014年与2020年股市有两方面共性,一是企业EPS均有强烈的下行预期,同时企业部门、金融部门加杠杆空间有限,稳定经济的重任转向政府部门,市场预计或有积极的财政政策以及宽松的货币政策,流动性宽松替代盈利上行成为驱动股市上行的关键力量(2014年10月至11月10年期国债收益率下行约50bp,而2020年1月20日之后,本轮无风险利率下行幅度也接近40bp);二是金融监管均进入松动周期,伴随信用违约风险抬升,间接融资难度增大,直接融资成为稳定信用环境的重要工具。2019年之后再融资新规出炉、科创板推出,一系列信号标志权益市场成为改善企业现金流的主战场,伴随定增、并购资金介入,风险偏好呈现持续抬升之势。于是从DDM模型出发,2014年与2020年均是呈现企业EPS下行、无风险利率下行、风险偏好上行的组合。

而与2014年的不同之处主要体现在三个维度:

1)驱动逻辑不同。2014年除了流动性宽松以外,平行逻辑是双创政策支持下的改革牛,但2016年之后随着政策主线转向供给侧改革,双创逻辑直接证伪。而本轮行情的另一个支撑因素在于行情景气度回升,一方面随着5G落地、半导体需求回暖,产业链业绩有望逐步计价在财务报表中,另一方面由于海外疫情引发的供应链中断问题,国产替代逻辑也可能进一步强化。相对而言,本轮中小创基本面环境更具确定性;

2)资金面环境不同。2014年之后呈现典型的杠杆牛特征,统计2015年融资买入额与Wind全A指数成交额的比值,当年峰值一度突破20%。但在2016年之后,这一指标从未超过12%,数据显示未来即使有大幅上涨的行情,斜率也不会像2015年那么极端;

3)外围环境不同。2014年美股正处于长牛途中,而2020年美股可能进入长熊。鉴于2017年陆股通资金大量入市之后,国内外联动更为紧密,这一轮行情需要考虑外围的边际冲击,与外盘联动较高的上证50不具比较优势。

2.3 小结:当前股市配置价值提升,风格小盘化

与2014年宏观环境类似,权益市场均面临EPS下行、无风险利率的组合,稳定经济的重心转向货币政策与财政政策,流动性宽松成为市场的一致预期。目前来看,只要外围环境趋于稳定,风险偏好抬升之后,资金有望进入安全边际较高的A股市场。而未来配置风格有望呈现小盘化的特征,一方面5G、半导体等行业景气度确定,同时疫情之下国产替代逻辑也有望强化,另一方面小盘风格与外盘联动相对较弱,受外围流动性影响较小。于是,待Libor-ois回落、美国企业债信用利差回落等信号相继出现之后,IC有望成为最具安全边际的风险资产。

3

铁元素供需宽松,黑色金属重心下移

3.1 黑色金属终端需求:国内外需求均有下行压力

1、国内需求:地产繁荣已近黄昏,基建托底独木难支

(1)疫情冲击地产韧性,地产端钢需或超预期下行

我们按照乐观、中性、悲观几种情景假设对未来的地产用钢需求进行推演,按照施工周期为9个月计算,那么,在1-2月新开工增速为-44.9%的背景下,要达到全年新开工为0、-5%、-10%的增速,则余下月份的新开工增速要分别达到4%、-1.5%、-7%。按照我们的需求模型,3种情形下4-12月需求增速分别为0.5%、-3.5%、-7.6%,年度增速分别为-8.5%、-11.6%、-14.8%;考虑赶施工,每个月增加一个月施工面积, 则3种情形下4-12月需求增速10.2%、6.1%、2%,年度增速分别为-1.1%、-4.3%、-7.5%。

(2)基建托底发力,二季度回暖可期

作为主要的逆周期调节手段,从中长期来看,基建仍将发挥一定的“托底”作用。今年发行的专项债明显前置,1-2月地方政府发行专项债高达9498亿元,占提前下达部分限额的73.63%,相比之下,2019年同期发行规模仅为3079亿元。我们预估今年的地方政府项目收益专项债发行量将超过3万亿,资金倾斜带来投向基建的资金增量将超过2万亿。

2、海外需求:覆巢之下,无人能独善其身

对钢材需求而言,来自出口的影响可以分为两类:其一是对钢材直接出口的影响,2019年我国钢材出口总量为6435万吨,占全年钢材产量的6.5%;其二是钢材制品出口也会受到冲击,其中机械行业的出口占比达15%,家电行业出口占比更是高达40%,海外需求萎缩将通过钢材制品向上游传导。我们对钢材直接出口和间接出口对需求的整体影响进行估算,相对中性的预期下出口收缩将对钢材整体需求量造成2%左右的冲击。

3、整体需求推演:

我们认为今年基建需求回升是相对确定的,预计基建投资增速今年上升至10%。地产需求是不确定性最大的,对地产用钢按照上文的假设进行推导,其他行业按照悲观、中性、乐观几种情形分别进行假设。

如果按照正常的施工节奏,三种情形下全年粗钢需求增速分别为-11%、-6%、-1.6%;如果考虑赶施工,每个月施工面积加一个月(9个月前的施工面积),则三种情形下全年粗钢需求增速分别为-8%、-3%、1.5%;

整体来看,全年粗钢需求增速并不乐观,国内需求增速处于-3%至-6%的概率较大,如考虑全球经济衰退、海外需求萎缩影响,这降幅可能进一步扩大至5%到8%。

3.2 铁元素供给:铁矿与废钢均出现增长

1、来自铁矿的铁元素供给

我们分别梳理一下主要铁矿供应国供应增量情况。

巴西方面,淡水河谷在2019年销量3.125亿吨。2020年度产量目标3.4-3.55亿吨,但矿难的影响仍然存在,且一季度暴雨及检修较多,发运严重不及预期。因此,我们最终预估淡水河谷2020年销量为3.3亿吨。

澳洲方面,根据澳洲主流矿山2019年产量与2020年度目标,预计2020年力拓销量约增加500万吨,必和必拓增产1000万吨,FMG销量增加500万吨,罗伊山增产500万吨。

非主流矿山方面,受价格下跌影响,我们预估2020年印度铁矿出口将下降约1000万吨。伊朗方面,受出口关税影响,我们认为伊朗2020年铁矿出口将下降500万吨。其余非主流矿山互有增减,整体将增产约650万吨。

综上所述,主要铁矿供应国2020年合计供应增量约3400万吨。

不过,由于海外疫情对海外其他需求国的经济产生冲击,将有额外的供应量转向我国。我们对日韩二、三季度铁矿进口量按15%下降预估,对欧盟二、三季度铁矿进口量按20%下降预估。

综合铁矿供应端的恢复情况,以及海外铁矿需求下降后,对我国进口量的额外压力,对我国2020年铁矿进口量预估如下。

2、来自废钢的铁元素供给

铁元素的另一个重要来源是废钢,从产生源头看,废钢资源的来源主要分有三部分:1、自产废钢,即钢铁生产企业在生产钢材过程中所产生的边角料、废次材;2、加工废钢,即钢材消费相关企业,如工业企业、建筑工地在使用钢材进行加工过程中所产生的边角料;3、社会折旧废钢,即通过回收报废机械设备、汽车或建筑拆解等所得废钢,该部分源头最为分散。

我们结合废钢产业链情况和分行业产生来源对废钢的全年供应量进行推演。结果如下表所示,废钢源头供给理论上将保持自然增长,每年增速在5%-10%,2020年废钢回收虽受到疫情干扰,但经计算废钢产生量仍能保持5%以上增速。

3、炼钢铁元素趋于过剩

综合铁矿和废钢两大铁元素供给源头来看,预计今年用于炼钢的铁元素供给合计将达到10.5亿吨,同比增加3.7%。通过前述分析可知,即使按照相对较为保守的预期推演,今年钢材内需加外需的减量也将达到5%左右,则相较于去年的供需格局而言,今年铁元素的过剩量或许会达到9%左右。

3.3 小结:铁元素供需宽松,黑色金属重心下移

从全年视角来看,在疫情的冲击下,房地产可能加速迎来拐点,海外疫情持续发酵对出口需求也会产生较大冲击,基建作为逆周期调节手段,虽然有一定增长空间,但独木难支,钢材终端需求不容乐观。而通过对铁矿供给和废钢源头产生量进行推演,可知全年铁元素供给仍有增量,铁元素供需格局将处于相对宽松状态。因此,无论是钢材还是上游的铁矿、煤焦等品种,将随着铁元素的供需宽松格局,全年重心整体下移,可作为空头配置。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/74565.html