豆粕 美豆方面:本周CBOT大豆继续上涨,截止3月27日CBOT大豆主力05月合约收于883.4美分/蒲,较上周五上涨20.2美分/蒲,涨幅为2.34%。周一连续第五个交易日上涨,交易商称受豆粕需求回升的预期提振,豆粕期货强劲走势继续为CBOT大豆期货提供支撑。美国农业部(USDA)周一公布的数据显示,截至2020年3月19日当周,美国大豆出口检验量为570,642吨,市场预估区间为40-65万吨,前一周修正后为494,612吨,初值为436,358吨。周二收盘小幅走高,因技术性买盘,以及疫情将令巴西和阿根廷的大豆付运放缓的担忧。周三收跌,抹去早盘升幅,受压于农户卖出和豆粕急挫,交易商因跨市场套利买入豆油并卖出豆粕。巴西海外贸易部门周二表示,3月前三周,巴西大豆出口达到718万吨,较上月同期大幅增长102%。海外贸易部报告显示,巴西3月迄今为止大豆日均出口量为479,200吨,上年同期为445,200吨。周四收盘小幅涨跌互现,近月5月合约承压,交易商称因技术性卖盘和获利回吐。市场受到豆粕走强支撑,因担心疫情中断南美供应,且饲料厂寻求干酒糟及其可溶物出口(DDGS)的替代供应,这种乙醇副产品因乙醇生产放缓而减少。

豆粕

美豆方面:本周CBOT大豆继续上涨,截止3月27日CBOT大豆主力05月合约收于883.4美分/蒲,较上周五上涨20.2美分/蒲,涨幅为2.34%。周一连续第五个交易日上涨,交易商称受豆粕需求回升的预期提振,豆粕期货强劲走势继续为CBOT大豆期货提供支撑。美国农业部(USDA)周一公布的数据显示,截至2020年3月19日当周,美国大豆出口检验量为570,642吨,市场预估区间为40-65万吨,前一周修正后为494,612吨,初值为436,358吨。周二收盘小幅走高,因技术性买盘,以及疫情将令巴西和阿根廷的大豆付运放缓的担忧。周三收跌,抹去早盘升幅,受压于农户卖出和豆粕急挫,交易商因跨市场套利买入豆油并卖出豆粕。巴西海外贸易部门周二表示,3月前三周,巴西大豆出口达到718万吨,较上月同期大幅增长102%。海外贸易部报告显示,巴西3月迄今为止大豆日均出口量为479,200吨,上年同期为445,200吨。周四收盘小幅涨跌互现,近月5月合约承压,交易商称因技术性卖盘和获利回吐。市场受到豆粕走强支撑,因担心疫情中断南美供应,且饲料厂寻求干酒糟及其可溶物出口(DDGS)的替代供应,这种乙醇副产品因乙醇生产放缓而减少。

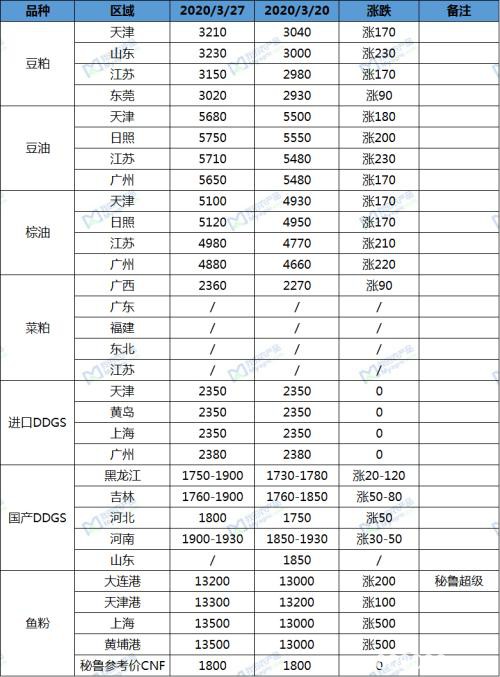

国内方面:截止3月27日连盘豆粕主力M2005合约收于2928,较上周五涨111,涨幅为3.94%。本周连盘豆粕震荡偏强,最高涨至2982一线。国内疫情好转,国外疫情加剧,我国对进口大豆依存度较高,导致本周连粕波动巨大。全国沿海区域油厂主流报价在3020-3230元/吨,周涨幅90-230元/吨。广东3020涨90,江苏3150涨170,山东3230涨230 ,天津3210涨170。在美豆、连粕偏强震荡上行的情况下,国内市场豆粕市场交投活跃,周内共成交102.49万吨,日均成交20.5万吨,其中现货成交38.43万吨,远月基差成交64.06万吨。盘面走势影响市场成交心态,大豆到港量减少,油厂开机率下降,豆粕库存一降再降,北方需求向好,补货积极性甚高,南方因大豆到港延迟,计划开机的油厂均推迟开机,贸易商无现货可销售,下游提货积极性较高,市场补栏逐步开始回升,料短期维持偏强震荡局面。

后市预判:全球疫情肆虐,美国疫情持续蔓延扩大,美豆期价近期受疫情影响引发大幅反弹,目前正值阿根廷和巴西大豆收获期,但两国频繁出现物流炒作,美豆短期偏强运行为主,短线维持880-900一线压力位。连粕期价一路上行,短线关注3000关口阻力。油厂压榨依旧较低,市场现货偏少,国内大豆和豆粕库存持续下降,双双跌至历史低位水平。在疫情影响下后期大豆进口到港国内或将延迟,短期内豆粕维持高位震荡。

油脂

CBOT:美豆本周收涨,周五收于883.4美分/蒲式耳,周度涨幅2.34% 。受助于美豆出口销售量增加,技术性买盘,以及大豆主产国的对疫情的举措可能放缓的担忧。

BMD:马来西亚棕榈油本周收涨,周五马来西亚毛棕榈油6月收于2376令吉/吨,周度涨幅4.03%。因马来西亚封国禁令出台,种植园关闭以及限制期延长至4月28日的措施使得市场担忧情绪加剧。

DCE:截至周五下午,国内连盘豆油主力合约Y2009收于5510,涨18,涨幅0.33%;棕油主力合约P2005收于4846,涨188,涨幅4.04%;本周豆油现货价格较上周五大幅上涨,截至3月27日,国内油厂一级豆油现货主流报价5650-5750元/吨,较上周最后一个交易日上涨170-230元/吨。其中,天津地区5680元/吨,日照地区5750元/吨,张家港地区5710元/吨,广州地区5650元/吨。本周棕榈油现货价格较上周大幅上涨,截至3月27日,油厂棕榈油现货主流报价4880-5120元/吨,较上周最后一个交易日上涨170-220元/吨。其中,天津地区5100元/吨,日照地区5120元/吨,张家港地区4980元/吨,广州地区4880元/吨。豆油方面,连盘豆油期价大幅上涨,油厂报价基差稳中有涨。油厂基本无近月货源,6-9月远月基差报价居多。贸易商手中头寸也不多,挺价惜售。下游客户需求较好,备货意愿较强,但盘面下跌,加之对后期看弱,多以随用随采为主,本周成交有所放缓。料近期豆油期价维持震荡偏强走势,基差稳定为主。棕油方面,连盘棕榈油期价大幅上涨,油厂报价基差稳中有涨。马来西亚种植园爆发疫情,封锁种植园导致供应中断受阻,而国内近期下游食品厂需求增加,下游客户买兴较好。料近期棕榈油期价震荡运行,基差偏稳定。

后市观点:受宏观大环境的影响,豆油期价短期仍有下跌空间,但考虑到国内大豆到港较少,近期以震荡运行为主,基差或继续走高。棕榈油期价短期以震荡为主,基差温和上行。

菜粕

期价方面:本周郑盘菜粕主力合约RM2005期价震荡运行,本周在新冠肺炎疫情蔓延背景下,全球经济前景市场一片惨淡。但是国内蛋白粕市场却逆势走强,尤其是菜粕表现突出。短期看,南美港口停工、封港等不确定性较大,低库存情况下,豆粕菜粕或将继续强势。同时,全球菜籽库存延续回落,菜籽进口量依旧较少,菜粕的消费主体为养殖业,受疫情的影响相对较小。自去年开始,由于中加贸易关系紧张,因而我国油菜籽进口持续维持较低水平,供应不足,油厂开机率虽有回升,当更多以执行合同为主,菜粕现货库存仍旧处于低位,预计短期内我国菜粕现货价格将以震荡调整为主。本周一郑盘菜粕大幅上涨;周二回吐涨幅:周三小幅回调,周四震荡下跌;周五高开收涨。截止本周五RM2005收于2502,较上周涨141,累计跌幅5.97%。

现货方面:本周国内菜粕现货市场受盘面整体震荡以及豆粕价格的影响小幅回升。油厂方面目前开机率仍然是维持较低水平,开机油厂数不多,据Myagric调查显示,截止本周五沿海油厂菜籽开机率23%,菜粕开机率和库存同样处于历史同期较低水平,使得现货市场相较于期货来说更为坚挺,油厂挺价意愿较强。本周沿海油厂现货报价跟随盘面震荡,本周沿海油厂报价较上周上涨90元/吨。其中广东停报;湛江工厂停报;广西2360,涨90元;营口停报;福建停报;华东地区停报。本周沿海油厂菜粕现货成交0吨,日均成交0吨,较上周大幅下降。

后市建议:本周盘面豆菜粕价差运行基本持稳,目前盘面价差424元/吨。目前对于菜粕来说,影响价格的因素主要是跟随豆粕涨跌,同时受疫情影响物流不畅,油厂开工率低,菜籽供应不足,买家可按需补库,关注后续物流情况。

进口DDGS

本周港口DDGS市场报价整体持稳。上海港口进口DDGS现货2350元/吨,较上周持平,蛋白含量为26%,脂肪含量10%。广东港口进口DDGS现货2380元/吨,较上周持平,蛋白含量为26%,脂肪含量10%,整体市场属于平稳状态。

本周美国现货玉米价格下跌,在年初终端用户的需求增长之后,基差水平又在扩大。本周基差水平较5月份玉米合约创出低31美分的水平。本周燃料乙醇厂DDGS的出厂价大幅上涨,而堪萨斯城现货豆粕的价格略有回调。DDGS与现货玉米的价格比为112%,较前一周上升,也高于过去三年的平均水平。DDGS与豆粕的价格比为48%,较前一周上升,也高于过去三年的平均水平42%。

DDGS经销商报告进入第二季度的供应预计都很紧张,价格也随之上涨。行内的一些人预计这种价格支撑将会延续到第三和第四季度。本周现货价格上涨了20美元/吨,当然前提是你能得到报价。驳船运输到新奥尔良港的到岸价显示4月份的离岸价上涨了15美元/吨。美国铁路运输的货物价格也上涨了15-20美元/吨,取决于运输时期。40尺集装箱到东南亚的价格4月份交货上涨了20美元/吨,5月份交货的价格上涨了15美元/吨。

国产DDGS

国产DDGS:本周国产DDGS价格大幅上涨。黑龙江地区国产DDGS主流报价1750-1900元/吨(高脂),部分价格较上周上调20-120元;吉林地区国产DDGS主流报价主1760-1900元/吨(高脂),部分价格较上周上调50-80元;河南地区国产DDGS主流报价主流报价1900-1930元/吨,部分价格较上周上调30-50元。

价格方面,受豆粕行情提振,周内各地区DDGS生产企业集体上调报价,贸易商、饲料企业纷纷抢货,目前全国DDGS价格呈现高位运行,而市场对于4月行情仍然高看一头,DDGS或有继续上涨空间。周初巴西、阿根廷等地部分港口封锁及工人停摆的消息面炒作使得国内对5-6月份大豆到港量预期进一步减少,推动豆粕期货盘面升至年后高点,同时带动DDGS等替代品原料市场交易火爆。有消息称,美国燃料乙醇产业因疫情及原油价格影响,开工降低,DDGS产量减少,同时铁路与驳船的运费上升,导致进口DDGS到港成本大幅上升,此消息为国产DDGS上涨势头再添一把火。国内外多重利好支撑下,预计短期DDGS将继续强势运行。

开机方面,上周全国DDGS生产总量为9.44万吨,开机率为58.92%,预估本周全国DDGS生产总量为9.58万吨,开机率为59.80%,预计较上周提高0.87%。行业整体开机依然偏低,而食用酒精、燃料乙醇消费市场持续低迷,令行业开机短期甚至今年上半年或都无望恢复正常水平,而面对禽类补栏、鱼料复产推动需求好转的情况,4月份DDGS或将维持供应偏紧的局面。另外前期国投、中粮集团拍得的陈化水稻使用情况周内陆续有消息更新:中粮肇东周内已经完成产线原料的转换,停止生产低脂玉米DDGS,后续仅生产水稻型DDGS;国投铁岭目前停机调试,预计4月上旬开机生产水稻型DDGS;国投吉林周内进行产线调试,预计4月初开始生产玉米水稻混合型DDGS,添加比例30%水稻,70%玉米。纯玉米DDGS价格是否会因混合型DDGS供应增加被拉低,亦或因产量进一步缩减使价格继续上涨,还有待市场验证。

库存方面,本周全国玉米DDGS库存量有较大削减,主要集中在东北地区,由于豆粕行情支撑,周内DDGS价格大幅上涨,贸易商、饲料企业纷纷签单抢货,而前期价格相对低位时签订的部分合同本周陆续开始发货,各地多厂家库存见底,预计下周上游厂家多数执行高价合同为主,DDGS库存将进一步减少。截止3月27日,玉米酒精企业DDGS库存总量7.13万吨,较上周减少2.02万吨。

后市方面,综合而言,短期豆粕价格、饲料企业备货需求依然强势支撑DDGS价格走势偏强,而后续可关注国内餐饮业恢复对食用酒精需求的影响,以及国际原油走势能否回暖提振燃料乙醇行业,从而提高酒精行业开机率,进而提高DDGS产量。

鱼粉

本周鱼粉市场报价较上周上涨100-500元/吨,目前秘鲁超级蒸汽鱼粉现货报价区间大约维持在13200-13500元/吨,其中天津港(行情600717,诊股)主流报价维持在13300元/吨涨100,大连港(行情601880,诊股)主流报价维持在13200元/吨涨200,上海港主流报价维持在13500元/吨涨500,广州港(行情601228,诊股)主流报价维持在13500元/吨涨500,成交可议价。

2019年秘鲁中北部本季配额为278.6万吨,11月6日至11月15日开始试捕,11月16日零时正式开捕,至2020年1月15日零时结束,2019年11月6日-2020年1月15日秘鲁中北部捕鱼量共计1004033吨,剩余配额数量为1781967吨,完成配额比例36.04%,日均捕捞量在1.4万吨左右。

2019年秘鲁南部下半年捕季自8月5日开始,至12月31日结束,配额数量为54万吨,2019年8月5日-12月31日秘鲁南部捕鱼量共计4639吨,剩余配额数量为535361吨,完成配额比例为0.86%。目前秘鲁超级蒸汽鱼粉参考报价CNF1800美元/吨。

国内方面,周内港口鱼粉库存小幅下降,截止2020年3月26日,港口库存为14.94万吨,较上周减少0.5万吨,减幅为3.23%;黄埔6.33万吨,较上周减少0.33万吨,减幅为4.95%;上海3.83万吨,较上周减少0.03万吨,减幅为0.7%;天津0.11万吨,较上周增加0.01万吨,增幅为8.33%;大连0.98万吨,较上周减少0.09万吨,减幅为8.41%;其他0.43万吨,较上周持平。

本周鱼粉秘鲁外盘稳定,国内市场贸易商报价上调200-500元/吨。国外方面,目前秘鲁超级蒸汽级别鱼粉参考CNF1800美元/吨,较上周持平,市场交投清淡。当地政府相继宣布进入紧急状态、实施宵禁等措施,并突然取消了正在进行的南部试捕活动,最新消息,秘鲁总统Martín Vizcarra已宣布将强制性社会隔离措施再延长13天至4月12日,继续关注疫情对秘鲁当地影响,是否令新季捕鱼延后。国内鱼粉方面,周内我国港口鱼粉库存有所减少,目前来看终端饲料企业鱼粉库存普遍偏低,加之对后期鱼粉装运的担忧,饲料企业补货增加;多地政府出台相关政策解决水产压塘问题,水产饲料企业宣布提高水产料价格,再加上水产逐渐恢复,提振鱼粉市场。后续关注新季捕鱼、物流及终端需求情况。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/75776.html