钢材: 需求全面下滑,踏入熊市拐点。疫情的冲击将使得国内需求全线下滑,海外疫情将通过钢材直接出口和间接出口。在需求全面下滑的背景下,今年铁元素供需趋于宽松,废钢作为高成本的铁元素将首先受到打压,钢价将真正踏入熊市周期的拐点。二季度在阶段性赶工和终端补库支撑下可能出现价格反弹,建议以逢高做空为主,建议05/10分别依托3500/3400压力位逢高做空。

钢材:

需求全面下滑,踏入熊市拐点。疫情的冲击将使得国内需求全线下滑,海外疫情将通过钢材直接出口和间接出口。在需求全面下滑的背景下,今年铁元素供需趋于宽松,废钢作为高成本的铁元素将首先受到打压,钢价将真正踏入熊市周期的拐点。二季度在阶段性赶工和终端补库支撑下可能出现价格反弹,建议以逢高做空为主,建议05/10分别依托3500/3400压力位逢高做空。

铁矿:

短期库存平稳 需求下滑打压远期。二季度铁矿的核心仍然是强现实和弱预期之间的博弈。二季度国内港口库存仍在1.2亿吨左右的低位运行,但若疫情不对供应端产生重大影响,则供应将保持回升。海外疫情将导致海外钢厂减产,国内终端需求下降也将影响铁矿需求。但这两种路径均将较为缓慢,预计铁矿现货价格将从当前的区间震荡下行,二季度预计波动区间70-85美金,09合约受压制明显,建议在600左右逢高做空。

焦炭:

需求整体走弱,警惕成本坍塌。短期内高炉提产,焦炭供需边际改善,价格逐步企稳。从中长期来看,随着终端需求的走弱,焦煤成本的下移,预计焦炭价格弹性则将进一步缺失,将跟随黑色产业链价格重心下移,去产能并不会对焦炭有太多驱动。预计二季度波动区间在1500-1900,利润区间在0-200。

焦煤:

回归钢价主导,重心继续下移。中长期来看,焦炭从供给偏紧转为过剩,这将长期影响焦煤价格。随着海外需求的回落,国际煤价进入下行通道,而进口焦煤的涌入,国内焦煤产量的释放,下游终端需求的走弱,仍处在较高位的焦煤价格难以维持。预计焦煤主力合约运行区间在1000-1300元/吨。

铁合金:

回归需求主导,高价难以长期维持。硅铁、硅锰供给潜力较大,受到的供给扰动略有差异,需求侧共同面临终端需求走弱的压力。硅铁成本相对刚性,行业已进入盈亏附近,涨跌空间或不大。南非进口锰矿的减少抬升了硅锰成本,叠加钢厂提产,短期相对偏强,后期将回归需求主导,高价难以维持。

风险因素:地产调控大幅放松;货币政策大幅宽松

正文

2020年风云突变,一场突如其来的新冠疫情使得全球金融市场巨变。我们在疫情刚开始爆发时于1月21日发布了专题报告《疫情能否成为压垮钢价的黑天鹅?》,第一时间提示了投资者关注疫情这一黑天鹅事件。事后来看,我们的预言不幸成为现实,且疫情的发展远超我们的预期,已经发展成为百年一遇的全球性公共卫生事件,对黑色以及全球金融市场将产生深远的影响。我们在春节后紧跟疫情以及黑色基本面变化,发表了一系列专题报告,本文我们将综合各品种的基本面,对黑色金属市场未来进一步的发展进行全面展望。

第二部分 铁矿:短期库存平稳 需求下滑打压远期

一、铁矿供应:边际回升,同比增量有限

1、主流矿山供应预估:澳洲同比略有下滑,淡水河谷同比增加

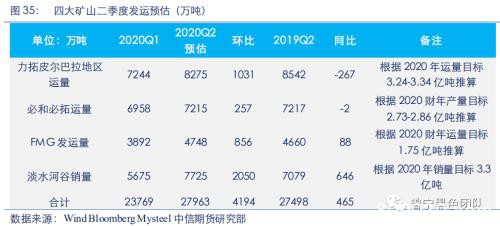

2020年,力拓将年度财年目标上调至3.3-3.43亿吨,但由于一季度连续两次受极端天气影响,发运严重不及预期,力拓将年度目标降至3.24-3.34亿吨,预计全年同比增产500万吨。由于一季度发运不足,我们预计力拓二季度发运环比将增加逾1000万吨。

由于后期打算将产能提升至2.9亿吨/年,必和必拓在整个2020财年进行港口维修,并将财年目标维持在2.73-2.86亿吨,我们预计必和必拓2020年增产1000万吨。由于必和必拓发运一季度明显放量,我们预计其二季度发运环比增加较少。

FMG在2019年四季度季报中声明自身运营状态良好,将完成年度目标的上沿1.75亿吨。因此,我们预测FMG2020年销量同比增加500万吨。根据测算,其二季度发运较往年变化不大。

由于2019年一季度末澳洲矿山受到飓风影响,发运遭遇断崖式下滑,而二季度发运明显放量更多的是为了弥补一季度的损失,所以2019年一二季度发运差距十分明显。澳洲三大矿山2020年一季度受天气影响不及2019年,发运整体比较平稳,预计今年二季度发运也将呈现稳中有增的状态,但在2019年高基数下,澳洲三大矿山2020年二季度发运预计同比略有下降。

2020年,淡水河谷设立年度产量目标3.4-3.55亿吨,而出于累库存考虑,销量将会低于产量。对淡水河谷来讲,溃坝影响仍在,且一季度暴雨及检修较多,我们最终预估淡水河谷2020年销量为3.3亿吨。若淡水河谷无法完成年度目标,可以预期库存作为缓冲。

2020年1-2月,巴西南部和东南部发生暴雨,致使当地的生产和运输暂时终端,官方预计损失100万吨的产量。由于铁精粉供应不足以及Laranjeiras大坝工程的暂停,淡水河谷将1季度铁粉产量目标由之前的6800-7300万吨下调为6300-6800万吨。淡水河谷一季度发运严重不及预期,具体数据需以4月淡水河谷官方公告为准。

二季度淡水河谷预计将通过干法加工复产Timbopeba、Fabrica矿区部分产能,受天气影响也将减小。因此,我们预计二季度淡水河谷销量环比将明显增加,受2019年低基数效应影响,销量同比也有一定增量。

巴西2月发运中国比例56.92%,环比下降10.44%,同比下降1.34%,其中发往欧美地区和东南亚环比增长较多,发往库存点阿曼地区环比则增加5%,这使得后期铁矿的到港预期进一步下调。但出于疫情影响下,海外需求下滑严重的预期,我们判断巴西发往中国比例在二季度仍将回升。

综上,结合四大矿山往年发运规律及一季度发运情况,我们判断四大矿山在二季度发运预计将达到2.79亿吨,同比增加约465万吨,其中澳洲矿山发运同比略有下滑,以力拓减少最为明显;淡水河谷受去年低基数效应影响发运同比将略有回升。

2、国产矿及非主流矿:全球疫情冲击,供给略有缩减

根据全国332家矿山企业数据,2020年1-2月份国产铁精粉累计产量3774万吨,累计同比下降164万吨,其中2月份生产1687万吨,下滑较为明显。

分地区看,国产铁精粉产量仅西南和华南地区略有增量,其余地区受疫情冲击影响产量同比均有下滑,其中华中地区受影响最为严重。

2019年国产矿产量同比增加主要受2018年上半年低基数以及铁矿高价格共同影响所致。进入2020年后,由于目前铁矿价格仍然处于高位,因此伴随着各地生产活动的复苏, 3月及二季度铁精粉产量预计环比将有所回升。下半年,在宏观经济弱势背景下,伴随着铁矿石价格逐渐回落,国产铁精粉产量也将逐步回落。整体来看,预计国产矿2020年产量较2019年变化不大。

海外非主流矿山方面,由于成本高、产能小,其产量波动受铁矿价格影响较主流矿山更为明显。我国非主流矿山进口量同前一月铁矿石普氏价格有着较强的正相关关系,其中印度矿山无论是波动率还是绝对量对中国进口影响较大。在当下,疫情对铁矿供应尤其是非主流矿山供应的影响颇受市场关注。

3、疫情对全球铁矿供应的影响:非主流矿山首当其冲

铁矿石主产国中,人群中确诊比例较高的国家当属伊朗、瑞典、美国、澳大利亚和加拿大,我们对主要生产国受影响的港口进行跟踪。

主要矿山影响汇总:

3月16日,首钢秘鲁矿业公司应秘鲁政府环境整改要求3月16日开始停产,其矿山选矿厂将停产至3月31号,目前不明确4月1日之后是否可以复产。其铁矿石港口发运目前维持正常,港口库存可以维持其发运至3月31号左右。

3月16日,南非总统发言称,将关闭35个进出港口以及两个海岸港口,其中包括南非最大的铁矿石发运港Saldanha港。18日,南非某党派向矿山发出关闭矿山通碟,但接到通知的大都是锰矿山,南非两大铁矿山仍在正常生产。23日,南非总统拉宣布南非从3月26日零时至4月16日零时实行全国封锁,时间为21天。为了配合政府的防疫政策,南非TPT宣称关闭运输港口,其中包括南非最大的铁矿石发运港Saldanha港。

3月17日,瑞典矿山LKAB发布声明,将会采取行动减少病毒传播,仍将继续生产为社会经济做出贡献。瑞典铁矿供应暂未受病毒影响,而且由于2019年欧洲经济严重下滑,LKAB销量很不理想,积累了不少库存。

3月18日,淡水河谷宣称可能将于21日暂停马来西亚物流中心作业至3月31日。19日,淡水河谷做出进一步说明,正制定应急计划,马来西亚物流中心可继续作业。24日,淡水河谷暂停马来西亚物流中心(TRMT)作业至3月31日,预计对2020年全年的产销量不会产生影响,但有可能会对第一季度的销量产生大约50万吨的影响。

3月19日,美国矿山Cliffs宣布暂停HBI项目工地建设,但其他铁矿石开采和炼钢设施将继续运营。

3月19日,中钢协与澳大利亚力拓举行电话会议,据悉力拓集团未受疫情影响、生产经营保持稳定。

3月23日,福蒂斯丘金属集团(FMG)表示,西澳大利亚州政府将实施严格的边境管制以防控疫情的蔓延,并对所有进入西澳的人员实行14天隔离制度。但是FMG将继续在皮尔巴拉(Pilbara)矿场的开采和运营。

3月23日,加拿大力拓宣布相应魁北克省政府要求采矿业需要将运营活动减少至最低程度。魁北克政府要求至少在4月13日前最低程度减少魁北克地区采矿活动。

3月24日,加拿大Champion iron矿业公司宣布将响应魁北克政府号召,将减少Bloom Lake矿区的采矿活动,与该公司扩产计划第二阶段相关的资本支出计划已暂停。

3月24日,印度总理莫迪宣布全国范围内实施为期21天的“封城”措施,以遏制新冠肺炎疫情蔓延。据市场消息,印度所有港口都已宣布不可抗力。25日,印度最大的铁矿石矿商――国家矿产开发公司(NMDC)暂停铁矿石业务。

此外,伊朗矿山虽然疫情较为严重,但自2019年下半年以来,为了应对国内快速发展的钢铁业,保障国内铁矿供给,伊朗就采取了增加关税等措施限制铁矿出口,2019年12中国对伊朗的进口仅剩49万吨,几乎腰斩。从确诊累计量来看,伊朗确诊病例增速相较其他国家已明显放缓。因此,疫情本身目前对伊朗铁矿的出口供应影响不大。

印度2019年净出口1700万吨,港口封闭21天预计影响100万吨出口量;南非2019年出口6653万吨,最大港口封闭21天预计影响300万吨的出口量;加拿大champion2019年共产铁矿800万吨,前期预计2020年增产100万吨,目前扩张计划暂停,减产21天,预计影响铁矿供应120万吨;加拿大力拓减产21天,预计影响产量50万吨。根据推算,目前疫情影响铁矿短期供应合计约550万吨。

综上,疫情对矿区暂未有明显影响,反而对港口的冲击更为直接,且影响主要集中在南非、加拿大和印度。供给不可抗力的影响,只要不是淡水河谷溃坝9000万吨级别造成供需格局逆转,一般都无法改变趋势,譬如在四大矿山扩产背景下,2015年底淡水河谷Samarco3000万吨产能溃坝事故并未阻挡当时铁矿价格的下跌。

4、铁矿供应小结:边际回升,同比增量有限

二季度四大矿山发运同比增加仅465万吨左右,澳洲矿山发运同比略有下滑,以力拓减少最为明显;淡水河谷发运受去年低基数效应影响同比将略有回升。

伴随着国内疫情的缓解,国产矿产量后续也将逐渐回升,但在当前铁矿价格下,二季度国产铁精粉预计较2019年难有明显增量。

全球疫情的扩散暂未对矿区有明显影响,反而对港口的冲击更为直接,且影响主要集中在南非、加拿大和印度,大都采取了封闭21天的措施,而澳巴受影响较小。根据推算,目前疫情影响铁矿短期供应合计约550万吨。

整体来看,二季度供应虽然较季节性低位的一季度边际回升,但同比增量有限,同时疫情对海外矿山供应影响仍可能成为扰动因素,有待持续跟踪。

二、铁矿需求:国内需求稳步上升,海外需求下滑风险较大

1、国内需求稳步上升

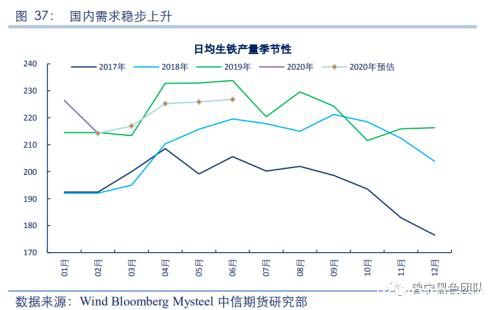

如前文在钢材供应部分所述,终端需求开始恢复,钢材利润企稳回升。从3月下旬开始,高炉检修量开始减少,预计在二季度,生铁产量均将处于边际回升的趋势之中。根据目前不完全统计的4月高炉检修情况,日均高炉检修量较3月下降8万吨左右。因此,预计4月日均生铁产量环比3月上升8万吨左右,同比小幅下降3%。由于目前钢材库存仍处于历史天量水平,钢材利润也低于2019年同期,预计二季度国内生铁产量在边际回升的同时,同比保持3%左右的降幅。

2、海外需求下滑风险较大

从中国公布的1-2月份宏观经济数据来看,各主要经济数据均出现了剧烈的下滑,凸显了疫情对于经济的冲击程度十分明显。对于海外经济体而言,我们认为随着疫情的发展,也将对各自的经济运行产生巨大冲击,从而影响钢铁及铁矿需求。

我们用欧洲及日韩的铁矿进口量衡量各自的铁矿需求。由于这两个地区均为发达经济体,城市化基本完成,钢材消费以制造业为主。从历史数据来看,制造业生产情况对铁矿进口量有2个月左右的领先期,即经济下降后传导到制造业订单下降,进而传导至钢厂订单和铁矿进口上,存在滞后时间。海外疫情大规模爆发从2月底开始,则传导到铁矿进口上,预计在4月底开始显现影响。按照国内疫情防控的经验,至少也需要2个月时间,才能基本控制疫情。考虑到海外特别是欧美防控力度明显较弱,则可能需要4-5个月,即到6-7月才能基本控制疫情,则对铁矿需求的影响,可能持续到三季度末。如果疫情能在前述时间基本控制,则四季度海外铁矿进口预计能恢复正常。

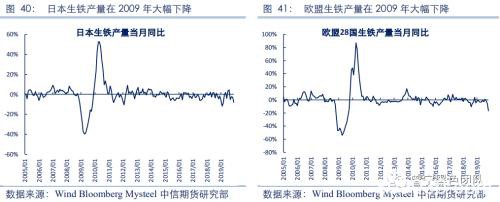

参考目前的海外投行对欧美、日韩的经济预估来看,预计下滑幅度与2009年相当甚至更高。则对二、三季度的铁矿需求量可能的冲击幅度,可以参考2009年的情形。2009年,日本、韩国、欧盟生铁产量累计分别下降22.3%、12.1%和32.8%。考虑到疫情结束后,经济有望恢复正常,同时,日本韩国目前疫情防控形势相对稳定,我们对日韩二、三季度铁矿进口量按15%下降预估,对欧盟二、三季度铁矿进口量按20%下降预估。

3、对国内供需影响的定量估算

由于我国疫情率先得到控制,开始复工复产,在海外铁矿需求受疫情冲击下降后,富余的铁矿资源,将更多的向国内流入。由于不同地区钢铁企业地理位置、用料结构、用料习惯不同,例如欧洲钢厂球团矿比例较高,而我国钢厂以烧结矿为主,预计部分富余的铁矿资源将转化为当地库存,不会完全转向我国。日本、韩国钢厂进口结构、用料结构与我国钢厂较为接近,同时地理位置相邻,这两个国家富余的铁矿资源,预计将大部分转向我国。

根据我们前一小节对二、三季度欧盟、日韩的进口减量预估,以及各自进口来源比例,定量估算二三季度我国额外的进口压力如下表所示:

总体来看,如果欧盟、日韩等其他主要铁矿需求国,因疫情对经济产生巨大冲击,导致铁矿需求下降,则在二、三季度,按照我们目前预估15%-20%的减产幅度,可能给国内带来约2400万吨的额外进口压力。

三、铁矿供需平衡及总结

1、供需双增,总量库存维持平稳运行

综合前文所述的供应、需求变动情况,对年内铁矿月度平衡表总结如下。

从月度供需平衡表可以看出,二季度进口量将逐步增加,主要来自澳洲进口量的上升,而巴西进口量由于一季度发货量仍然低位,在二季度难有明显增加。在进口量回升的同时,国内生铁产量随着高炉检修的减少,也开始回升。铁矿二季度整体呈现供需双增格局,港口库存预计平稳运行,总量仍在1.2亿吨左右的低位运行。

2、价格核心:短期低库存支撑 需求下滑打压远期

在目前对供需平衡的预估情况下,二季度铁矿价格波动的核心仍然是强现实和弱预期之间的博弈。强现实指的是供需双增背景下,二季度国内港口库存难以见到趋势性累库,总库存仍然在1.2亿吨左右的低位运行。弱预期指的是,如果疫情不对供应端产生持续影响,则供应将保持回升。海外疫情的影响,通过直接及间接出口下降传导到国内钢材,以及海外钢厂减产两种路径,传导到铁矿需求端。但这两种路径都有传导链条较多、反映到国内时间偏长的特点。现货价格预计将震荡下行,波动区间70-85美金。港口库存在9月预计累积至1.36亿吨,对09合约压制明显,建议在600左右逢高做空09合约。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/76217.html