一、不锈钢价格回顾与主要逻辑 2020年1-3月不锈钢304/2B现货均价为13150元/吨,而2019年1-3月不锈钢现货均价14655元/吨,同比下跌1505元,降幅10.3%。回望2020年一季度不锈钢产业链的运行轨迹,主要分为三个阶段:疫情爆发前基本面主导阶段;疫情爆发中的产业停滞阶段以及艰难的疫情过后恢复阶段。

一、不锈钢价格回顾与主要逻辑

2020年1-3月不锈钢304/2B现货均价为13150元/吨,而2019年1-3月不锈钢现货均价14655元/吨,同比下跌1505元,降幅10.3%。回望2020年一季度不锈钢产业链的运行轨迹,主要分为三个阶段:疫情爆发前基本面主导阶段;疫情爆发中的产业停滞阶段以及艰难的疫情过后恢复阶段。

疫情爆发前基本面主导阶段:原料方面1月份镍铁、铬铁价格下降但幅度有限,尤其是铬铁价格已经跌破成本线,而镍铁在印尼禁矿以及菲律宾雨季的情况下,矿价易涨难跌,对镍铁价格形成支撑进而对不锈钢价格也有一定支撑作用,但不锈钢由于进入春节期间消费停滞,且整个供需格局仍处于供大于需的局面,因此价格弱势运行。

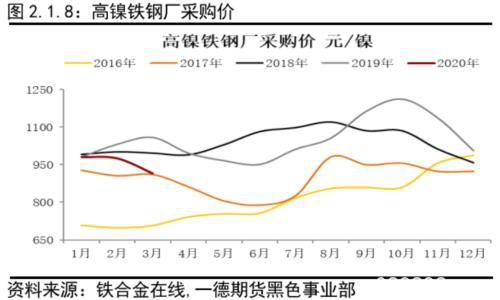

疫情爆发中的产业停滞阶段:整个2月由于春节假期特别是新冠肺炎的疫情影响,不锈钢最主要的矛盾集中在需求传导不畅,表现为贸易以及加工市场开市延期,物流运输恢复缓慢造成钢厂库存、社会库存堆积,使得不锈钢市场普遍对整个不锈钢现货价格预期极度悲观,进而向产业链上游传导,导致原料价格尤其是高镍铁价格不断下滑,进而反馈至不锈钢使得价格失去支撑。

艰难的疫情过后恢复阶段:进入3月,国内复工有序进行,下游消费也略见起色,但受海外疫情以及宏观经济下行压力的影响,原料镍价继续下滑,导致国内电解镍、高镍铁价格大幅下跌,铬铁价格则在南非封港的影响下出于对铬矿供应的担忧,跌势趋缓,但不锈钢价格仍旧在弱需求、高库存的压制下,阴跌不已,尤其是海外疫情日益严重,不锈钢出口订单无望,价格的下跌已经导致整个不锈钢产业链面临亏损,钢厂纷纷采取减产措施,随着需求逐步恢复,供需矛盾趋于缓和。

二、基本面分析

1. 原料概况

(1)镍矿、镍铁和电解镍概况

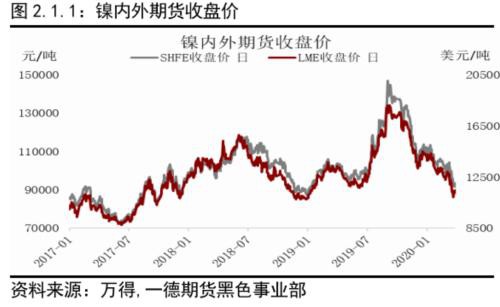

2020年初,镍价在105000-110000元/吨区间的波动,彼时行情运行逻辑主要受国内春节假期影响,消费趋弱,波动也随之减弱;春节后开盘,沪镍价格快速跌破100000元/吨大关,价格运行中枢快速下移,随着疫情逐渐蔓延,市场避险情绪升温,镍价不断下行;随着国内采取严格防疫措施以及积极应对的医疗手段,国内疫情逐步稳定趋于缓解,同时伴随着国内复工复产的需求,市场对于经济悲观的预期得到部分修复,镍价开始稳步回升;进入3月后,国际疫情逐渐蔓延至欧美地区并在全球开始扩散,镍需求预期不断恶化,镍价跌至2019年以来低点90000元/吨附近,同时自2019年以来内弱外强的格局被打破,进口窗口持续打开,在镍价不断下移的过程中,交易所镍库存累库明显,成为压制镍价的其中一个因素。

2019年底曾预估2020年“镍”供需缺口仍将继续扩大,当时分析认为,2020年1月1日印尼禁矿之后,预计全球镍矿供应可能出现12-18万金属吨的缺口,且这部分缺口将以镍铁和湿法镍的产能形式补充,但2020年1季度随着不锈钢消费的停滞,国内不锈钢厂为应对高库存以及价格的下行,纷纷采取减产措施,而海外则受疫情影响,消费需求大幅下滑,预计2020年镍供需状态将转为供过于求是确定性事件。

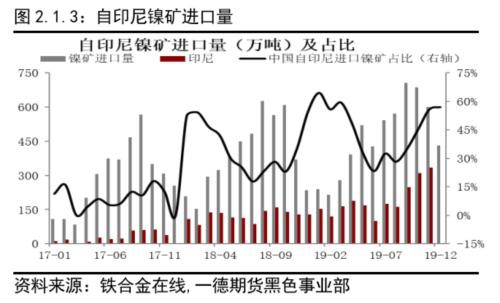

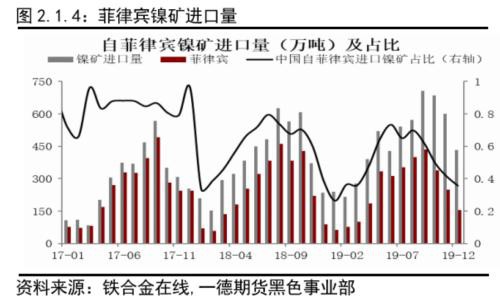

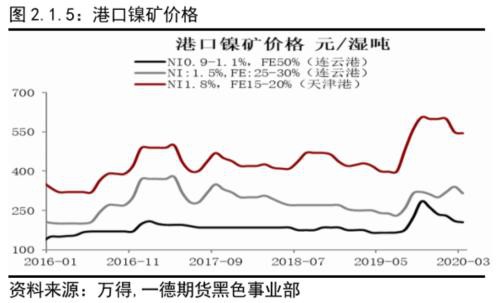

印尼和菲律宾是我国镍矿进口的两个主要国家,合计占比高达95%以上,自印尼2020年1月1日禁矿以后,镍矿供给相对紧张,而海外疫情尤其是印尼和菲律宾的发展对于供给的影响不言而喻。目前菲律宾为遏制国内疫情,对Ubay、Dinagat以及 Surigao 地区禁止货船靠岸,禁船令执行至4月18日,由于菲律宾一季度处于雨季,镍矿出口较少,禁船令影响有限。但往年菲律宾镍矿自4月份雨季过后出口开始放量,5月-10月是一年的出口高峰期,禁令期限若继续延长,国内镍铁企业将面临镍矿短缺影响,镍矿价格将显著上涨。

镍矿供应:2020年 1-2月份我国镍矿进口量累计为431.65万吨,同比减少24.12万吨,降幅5.29%。其中,进口印尼镍矿为197.62万吨,同比减少76.92万吨,降幅为28.02%。菲律宾为 200.98万吨,同比增加 55.97万吨,增幅为 38.6%。

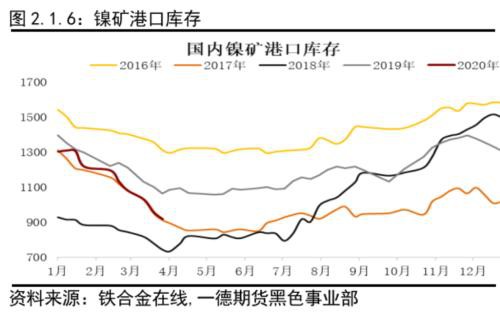

镍矿库存:截止3月底,国内镍矿港口库存918万吨,较2019年底减少了387万吨,环比降幅29.7%。从品味来看,中高品味691万吨,占比75%;同比2019年同期降幅13.6%。

目前从港口中高品位库存来分析国内大部分镍铁厂原料库存还是较为充足,主要是由于不锈钢厂减产问题导致对镍铁需求减弱,同时受制于成本问题,从而加大海外低成本镍铁的使用量,进而导致国内镍铁产量连续减产,在连续亏损的情况下,镍铁厂也采取减产措施,这将继续拉长镍矿的使用周期,因此国内镍矿短缺的现象短期内不会出现。

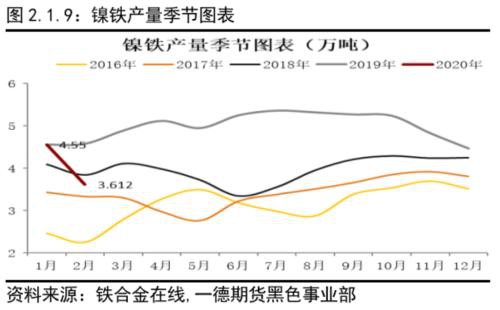

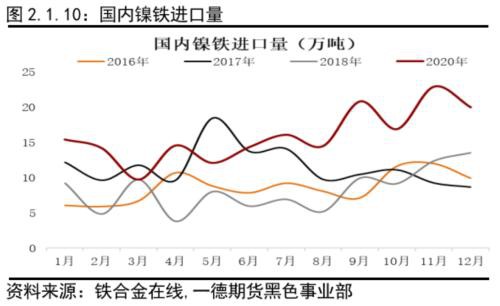

2020年1-2月国内镍铁产量8.1万金属吨,同比2019年1-2月减少1万金属吨,降幅10.7%,预计3月份因镍铁厂亏损以及钢厂需求减弱,产量继续下降。但印尼镍铁经济性在此时得到显现,低成本产能集中释放,产量大幅提升,甚至国内部分钢厂开始削减国内镍铁采购量,转而进口印尼镍铁,2020年1-2月份我国镍铁进口量累计为47.31万吨,同比增加17.72万吨,增幅59.89%。其中,进口印尼镍铁为40.36万吨,同比增加 19.28万吨,增幅为91.46%。

2020年一季度镍均价经过2019年的拉涨有一定的提升,均价在103000元左右,但3月镍价已接近自2019年以来的低位水平,主要原因在于进入3月份虽然国内疫情趋于稳定,但是国际疫情爆发,整个经济预期悲观,原油价格跌至历史低点,全球股市和大宗商品价格波动加剧,随后在美联储快速降息的带动下,全球开始采取货币宽松政策,使得一部分悲观预期得到修正。但从整个不锈钢产业来看,仍旧处于供大于求的供需框架下,在需求没有超预期的表现情况下,镍尚未具备大幅反弹的条件,同时印尼低成本镍铁新增产量的释放使得不锈钢成本下移,但目前不锈钢价格下方空间较小,在产业链各个环节面临亏损的情况下,目前价格走势仍以震荡为主。

(2)铬供应概况

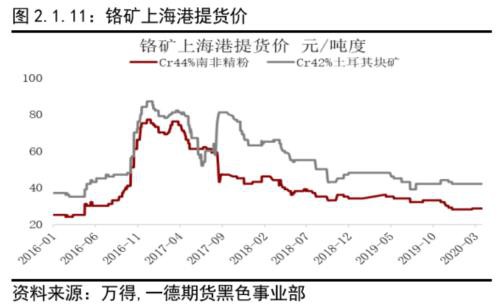

2020年一季度主流铬矿起初受春节以及国内疫情影响,南方前期停产的铬铁厂复工缓慢,北方因限制人员流动以及物流运输受限,铬铁厂产能释放不畅,而国外铬矿正常发运,导致3月中旬前港口库存一直维持400万左右的高水平,铬铁厂因原料库存高位,铬矿采购意愿不佳,同时南非南特贬值幅度较大,铬矿出口顺畅,铬矿价格一路下跌;随着海外疫情愈演愈烈,3月26日南非宣布封港,预计未来铬矿到港量下降明显,铬矿贸易商开始有挺价举动。

高碳铬铁节前工厂大面积停产,年后因疫情导致复产时间延迟,下游钢厂铬铁采购紧张,价格上涨,但受制于不锈钢价格一路走跌,钢厂2月招标价平盘,高碳铬铁涨价落空,且一季度不锈钢厂持续加大减产力度,高碳铬铁消耗量下降,高碳铬铁价格开始小幅下调;进入3月,国际油价暴跌,大宗商品跟随,整个宏观经济形势萎靡,不锈钢市场触及近四年价格低点,大型钢厂3月高铬招标价格下调150元/50基吨,继续加剧铬铁市场悲观情绪,但随着各国出台利好经济政策刺激,同时铬矿供应国陆续封国“21天”,铬矿价格快速拉涨,高碳铬铁工厂报价随即响应,价格已恢复到月初水平。

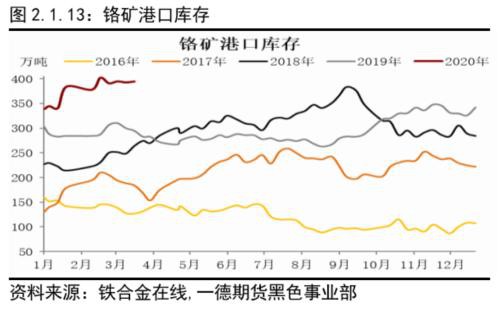

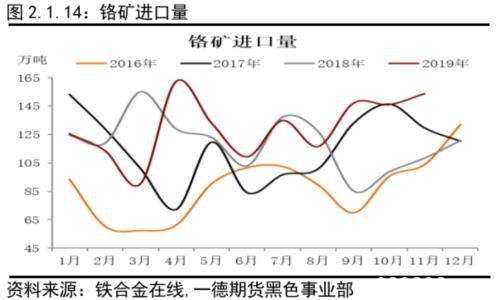

铬矿供应:2020年1-2月铬矿累计进口量247.86万吨,2019年1-2月进口量239.13万吨,同比增加8.73万吨,增幅3.65%;截止2020年3月底,铬矿港口库存394.8万吨,2019年同期库存水平262.6万吨,同比增132.2万吨,增幅50.4%。

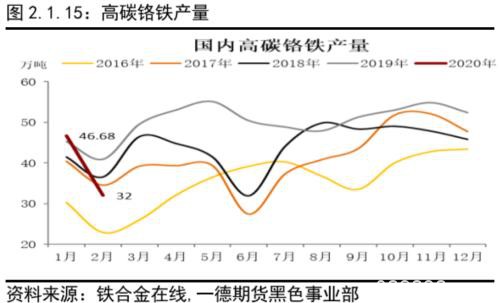

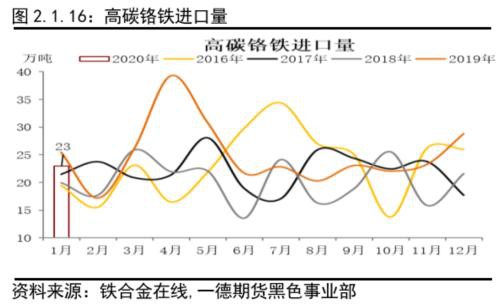

铬铁供应:2020年1-3月高碳铬铁消耗铬矿268.8万吨,同期2019年铬矿消耗量312万吨,环比减43万吨,降幅13.85%;2020年1-3月高碳铬铁产量116.87万吨,同期2019年产135.7万吨,同比减18.83万吨,降幅13.65%;2020年1月高碳铬铁进口量22.7万吨,环比2019年12月减少5.87万吨,降幅20.35%,同比2019年1月减少2.52万吨,降幅9.89%。

虽然南非等铬矿主供应国采取“封国”措施,有助于铬矿价格上涨,但是由于终端需求消费萎靡,海外疫情导致全球对不锈钢需求降幅较大,而国内铬矿港口库存已至历史高位,铬矿消耗期拉长,抵消了“封国”影响,且铬铁进口量季节性来看一直保持高位,面对不锈钢厂的低产量来看,铬铁价格上涨阻力较大。

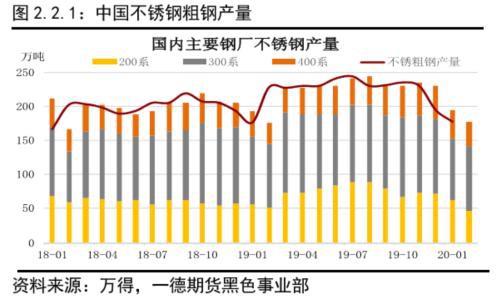

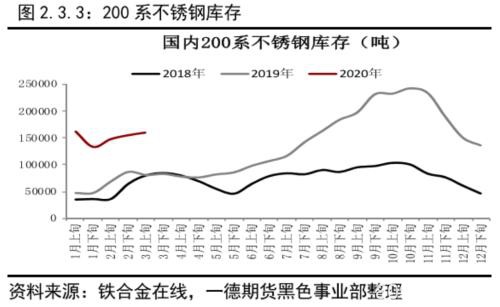

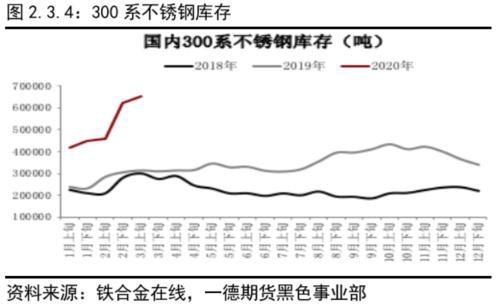

2. 不锈钢供应

一如开篇分析,2020年一季度整个不锈钢行情大致分为三个阶段,虽然每个阶段运行逻辑不同,但无一例外都是围绕不锈钢“有效需求”不足而运行的。整个一季度从产量数据来看,不锈钢粗钢尤其是200、300系产量维持低水平,1月份主要受春节假期影响,下游节前停止采购,进入2月国内疫情爆发,整个不锈钢需求端基本停滞,虽然在原料端例如镍铁厂、铬铁厂因物流运输以及工人到岗情况不理想等因素而供应偏紧,但由于需求基本停滞,最直接的表现就是不锈钢社会库存暴增、冷热轧价格倒挂严重等,因此钢厂继续采取减产措施应对价格的下跌;进入3月份不锈钢市场销售情况依旧表现一般,成交乏力,刚需为主,在钢厂 2-3月连续控制生产的情况下,现货库存量并未出现拐点,价格持续阴跌,说明下游需求受疫情影响很大,并且3月份国外疫情开始爆发,经营活动受到冲击,国内外贸订单开始出现毁单现象,且从发展范围、防控措施等来看,预计海外疫情的发展持续时间要长于国内,因此4月不锈钢价格预计仍旧表现不理想。

1-2月总产量为371万吨,同比持平,但值得注意的是今年即便春节较早在1月,但2月产量177万吨,环比降幅较大为8.7%,同比持平;其中1-2月各系产量,200系约为109万吨,300 系约为186万吨,400系约为76万吨,同比分别为1.87%,-3.62%以及10.15%。

一季度200系产量维持低位,但供需矛盾也未完全解决,因此市场价格依旧表现一般,但是由于200系价格自2019年一直处于下跌趋势,因此相比300系而言,200系价格跌幅相对较小;300系粗钢产量维持低水平,主要是受疫情影响,销售受阻、库存暴增、去化不力,价格持续下跌;400系由于价格跌幅不大,因此产量稳增,但随着库存持续增长,且受国外疫情影响,部分出口订单无望,预计400系消费将放缓,产量将难以维持目前水平。

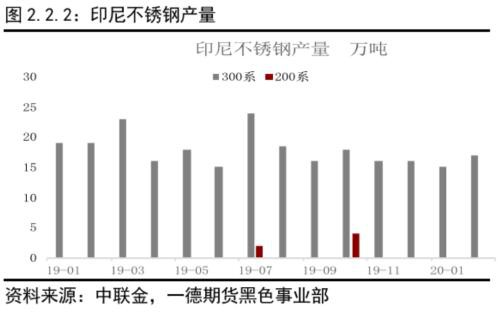

目前印尼不锈钢产量为印尼青山和印尼德龙300系贡献,1-2月产量分别是30和2万吨,预计2020年印尼不锈钢粗钢产量在230万吨左右。由于印尼不锈钢主要以出口中国为主,并且海外疫情爆发导致不锈钢需求快速下降,预计自印尼出口至中国销售量仍将显著提升。

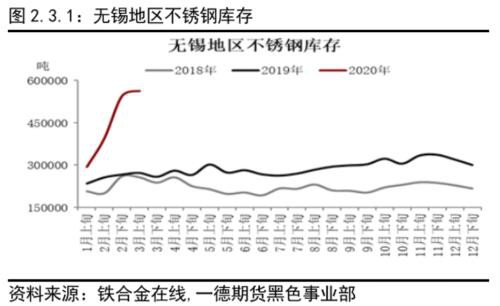

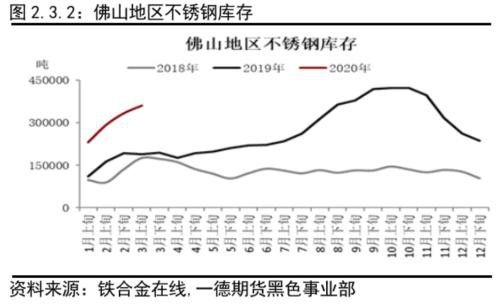

3. 不锈钢库存及进出口概况

社会库存量方面,截止今年3月上旬国内(无锡+佛山)市场库存量高达93万吨,环比2月底增加近6万吨,增幅5.1%,同比增加46万吨,增幅100.2%。随着刚需逐渐增加,预计3月末社会库存量将比2月末有一定量的减少。但是从同比数据看,依旧处于高水平,市场库存压力继续凸显。

整个一季度市场库存量暴增主要是受春节后国内疫情管控的影响。物流运输受阻,钢厂库存激增,2月中旬到3月中旬,随着物流运输逐步恢复,钢厂前期积压的大量库存开始向市场转移,但不锈钢下游加工企业复工较晚,造成市场加工能力无法消化这些集中到货量,从而引发了市场库存的暴增;3月中旬以后,物流运输基本恢复正常,加工中心和下游复工复产陆续达到往年正常水平,这将导致下旬市场库存量的下降,同时一部分节后补库的刚性需求开始释放,也是库存能够得到去化的另外一个重要因素。

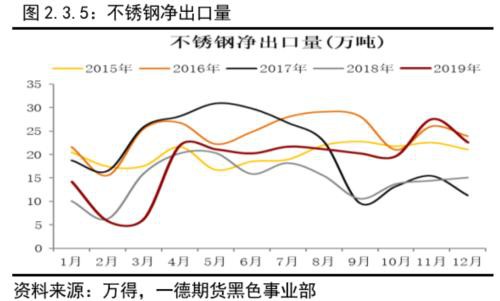

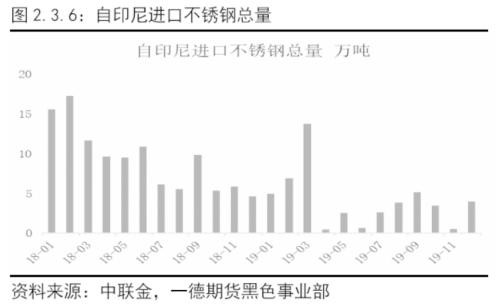

不锈钢进出口:据海关数据统计显示,2019年1-12月不锈钢材累计出口总量为327.4万吨,同比减少26.4万吨,降幅7.46%。1-12月不锈钢材累计进口总量为104.7万吨,同比减少73.1万吨,降幅41.11%。1-12月不锈钢材累计净出口总量为222.7万吨,同比增加47万吨,增幅26.5%;进口量下降主要集中在印尼,目前印尼不锈钢产量已经稳定,但中国自2019年7月开始针对原产自印尼部分不锈钢产品加征反倾销税措施,导致2019年中国自印尼进口不锈钢总量将由2018年的112万吨减少至48.6万吨。

2020年1-2月份我国不锈钢进口量累计为14.9万吨,同比减少9.4万吨,降幅38.6%;出口累计为44.2万吨,同比减少6万吨,降幅11.9%,随着海外疫情的不断发展,不锈钢出口环境逐渐恶化。由表1可看出,新冠肺炎病例较多的国家不乏不锈钢出口主要国家的身影(以2019年不锈钢出口总量为例),假设海外疫情的发展将于5月趋于缓和,受此影响以3个月计算,将影响不锈钢消费36.2万吨。

4. 不锈钢需求

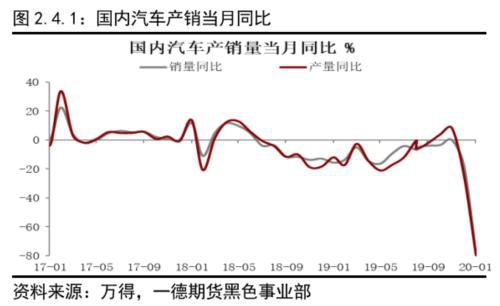

不锈钢应用领域极其分散,主要应用于五金制品、家用电器、建筑装饰、汽车、石化等行业当中。2020年一季度,由于新冠肺炎影响,各行业均受到较为严重的冲击,从1-2月固定投资累计值、以及部分行业产销同比增速来看,几乎是断崖式下跌,这也验证了当前不锈钢价格因需求而疲软的现象。一季度不锈钢在房地产、汽车以及家电等高价值耐用品需求领域的较差表现,对于全年消费来说仍可弥补,在二季度消费预期上仍有一个反弹的可能,但是在化工行业当中会更加困难。由于海外疫情影响以及原油价格暴跌,导致全球化工行业都存在景气回落的可能,大宗化学品的持续低迷,使化工行业整体仍处于周期低位,对于不锈钢消费的拉动仍存在一定变数,因此整体来看对于不锈钢的表观消费,认为2020年可能将维持低速增长状态。

三、总结与展望

总体上,全球宏观经济不振、有效需求不足乃至收缩是压制不锈钢价格的最主要因素,进入二季度海外疫情有望缓解,但是需求如何提振是摆在全球宏观经济面前的一道难题。从产业角度看,不锈钢面对的是原料供应海外依存度较高,而海外消费又在不锈钢需求端有一定占比的局面,然而产能在中国和印尼仍旧处于扩张时期,并且在较长一段时间无法扭转,因此不锈钢价格上涨之路困难重重,但原料端尤其是“镍”的供需缺口对不锈钢价格仍有一定支撑,需要较低的库存进行配合,因此价格反弹条件关键因素仍旧在于有效需求的提升,2020年在全球货币宽松的刺激下,各国纷纷采取一定刺激消费的引导措施,不锈钢消费仍具备一定提升的可能。

风险点:

① 全球经济持续下滑超预期

② 地缘政治冲突风险

③ 镍铁新增产能延后

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/78256.html