自今年三月初OPEC+谈判无果而终,各方纷纷宣布原油计划产量不减反增以来,叠加一场足以在人类发展历史上留下深深烙印的新冠肺炎疫情,虽然国内疫情已得到有效控制,但在世界范围内则有愈演愈烈之势,多个各家及地区纷纷宣布进入紧急状态,恐慌情绪蔓延,能源化工下游用料受到了非常大的打击。最直观体现在期货价格上的就是以原油为首的能源化工板块商品可谓是“熊途漫漫,跌跌不休”。这种十年难得一遇的行情下,尽管投资机会空前,但极高的风险削弱了传统投资的回报。本文总结在极端行情下,三大常见的交易理念导致的操作失误,最后给出两个实战案例简述应对方案。

图1:Brent2006合约

数据来源:Bloomberg,华泰长城资本管理

图2:Brent期权波动率

数据来源:Bloomberg,华泰长城资本管理

第一,“逆向思维”。著名投资人巴菲特那句“在别人恐慌时贪婪,在别人贪婪时恐慌”的说法是“逆向思维”的完美诠释。资产价格受到疫情影响,叠加OPEC+谈判失败,加剧了市场恐慌情绪,最直接的表现就是VIX表现。

图3:VIX

数据来源:Bloomberg,华泰长城资本管理

高波动是对恐慌的数量体现。2008年金融危机和2014年全球商品暴跌后反弹都带来丰厚回报。确定“别人恐慌”的时候,抄底资金开始启动,先做多暴跌的原油,然后慢慢渗透到下游产业链的化工。价格确实有均值回归的特性,但这种交易思维的前提是本金够足,仓位够轻,本身逆势交易就是不提倡的,大部分投资人和巴菲特的资金实力不是一个量级,一味的推崇,不过是“套牢”后阿Q式的自我安慰。

第二,“价值投资”。从成本端和利润的角度对资产进行估值。例如,Brent30美元/桶是页岩油成本,Brent80美元/桶才能让沙特盈亏平衡,等等都是从理性客观数据展开,再如,大部分抄底甲醇的企业从内地生产都做成本推算,比如1600元/吨的价格成本不会破,都让企业大举入场抄底。

图4:MA2005合约走势

数据来源:Bloomberg,华泰长城资本管理

商品价格过低确实会导致一些企业停产,甚至破产,但这并不能说明,成本以下的价格就是错误的。低价格是对当下基本面的体现,而企业生产经营是中长期维度,价格战不是什么新的商海战术,从最近财务状况造假的Luckin coffee 到之前红极一时的共享单车,都是资金的产物。而且,长期低价格会激励企业进行科技创新,从而降低开采成本,2014年“页岩油革命”就打开价格的下方想象。

第三,“历史会重演”。这种投资思路会关注两大点,a)对比历史最低点的历史背景;b)模仿资产从低位反弹的路径。例如,PTA的历史低位是4000元/吨,对应的基本面是原油暴跌,产能投放等等。因此考虑当下的情况,PTA应该不会超过历史低点。或者,如果价格跌超历史低点,参考其反弹路径应该是V型反转,俗话说“跌的越深,弹的越高”。

图5:PTA2005合约走势

数据来源:Bloomberg,华泰长城资本管理

历史给我们的经验是什么?历史不会重复,但人性会。历史是对过去情况的总结,现在对应的市场情况和组成不能和当时比较,a)2014的暴跌原因和2020年触发不同;b)暴跌前资产价格位置不用;c)产业结构不同。d)货币政策的改变。超跌确实会反弹,但什么价格才算底?多大涨幅才算反弹?这都是说着简单,操作难度极高。

本文不是为了证明上述“抄底”理念的弊端,而是说明从理念到实操的难度,从事后来说当下的行情,是完全可以套用上述三大理念。接下来介绍两个实战经典策略来简述期权工具的魅力。

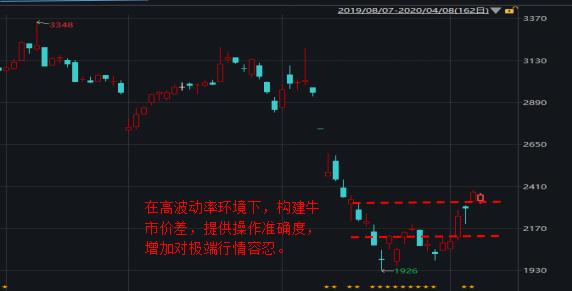

策略一:牛市价差策略,适用于原油和沥青等品种

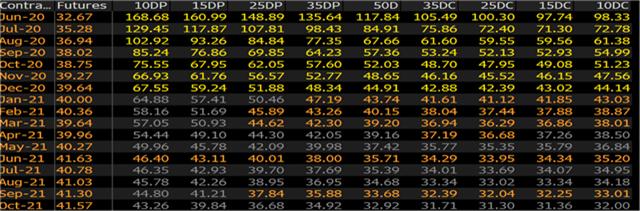

应用场景:1.波动率高位,单腿买入期权的成本过高,如果行情判断失误,叠加波动率走弱,亏损将很大2.认为反弹高度有限,可以通过卖出虚值看涨来降低持仓成本,亏损和收益都有限。3.持仓周期要1-2个月,进入点位可以不是最低点,但反弹力度会超过虚值看涨的执行价。该策略可以避免对最低点的判断,但需要对反弹高度有所预判,增加了对短期行情背离的容忍度。

数据来源:Bloomberg,华泰长城资本管理

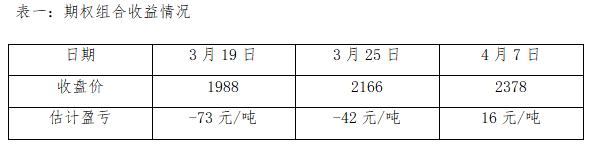

3月18日,BU2012合约进场价格2150,构建牛市价差组合,买入看涨执行价2150,同时卖出看涨执行价2350,期限一个月,权利金成本约120元/吨。存续期间经历了标的价格进一步的下跌至接近1900。但买期权有着产生亏损时“减速”的特性,控制了最大风险,承压能力强,不至于在反弹出现前出局。

表一:期权组合收益情况

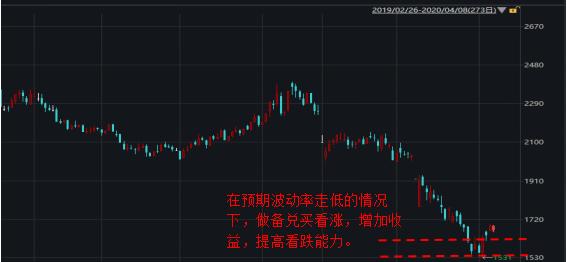

策略二:持有多头卖看涨策略,适用于PTA和MA等品种

应用场景:1.波动率历史高位,但认为未来波动率会走弱,且当前价格是生产成本线。 2.认为反弹高度有限,可以通过卖出虚值看涨来增加收益。3.持仓周期为两周,进入点位最好结合基本面和资金面。该策略可以算是“保护型抄底”,卖出短期看涨期权来增加抗跌的安全垫,同时,如果行情上涨,可以获得预期收益。但不建议在行情刚开始暴跌时候介入,可以在暴跌后的筑底阶段进行操作,持有到期,不要提前平仓,且当行情大涨情况下,收益有限。

数据来源:Bloomberg,华泰长城资本管理

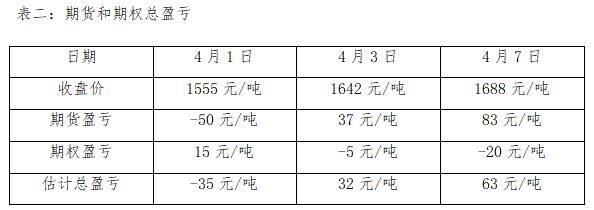

3月27日,持有MA05多头1605元/吨成本,卖出该合约两周1655元/吨虚值看涨期权收取时间价值,权利金约为22元/吨,同时期货多头1605元/吨进场,两者比例为1:1。

表二:期货和期权总盈亏

极端行情下,没有一个交易策略是可以“一招鲜”,期权工具的使用可以将交易者的判断更好的量化,形成有效的观点,增加单位风险所对应的回报率,在期权交易的世界里,任何观点都有价值。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/78998.html