摘要 今天MPOB发布3月供需报告,产量高于预期,环比上升8.44%至140万吨;出口略高于预期,环比上升9.15%至118万吨。库存高于预期,环比上升1.67%至173万吨。马来西亚近来受疫情影响比较大,盘面波动率增加。总的来看,我们对于后期油脂走势维持看弱的观点,建议操作上以逢高做空为主。

摘要

今天MPOB发布3月供需报告,产量高于预期,环比上升8.44%至140万吨;出口略高于预期,环比上升9.15%至118万吨。库存高于预期,环比上升1.67%至173万吨。马来西亚近来受疫情影响比较大,盘面波动率增加。总的来看,我们对于后期油脂走势维持看弱的观点,建议操作上以逢高做空为主。

1

供应

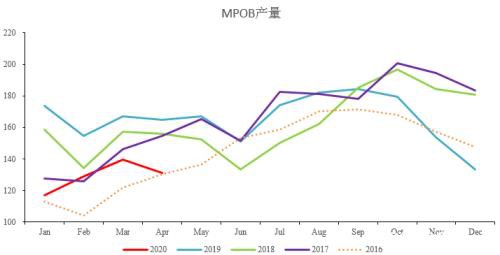

从供应端来看,沙巴州受到疫情的影响,马来政府施行行动限制令,市场担忧种植园的生产会得到限制。近日马来宣布将沙巴州的行动限制令延长至4月底,但是允许没有疫情的种植园可以继续工作。在种植园能否正常运转的市场传言不断出现的情况下,盘面也受到了较大的冲击。3月份的MPOB产量数据比市场预期的131万吨多了将近10万吨,可能是由于疫情的影响出现了预测上的分歧。从后期来看,已经进入季节性增产周期,即便疫情会使市场预期出现反复变化的情况,但是大概率产量一端能给价格带来的利多还是有限。

图1:马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

2

需求

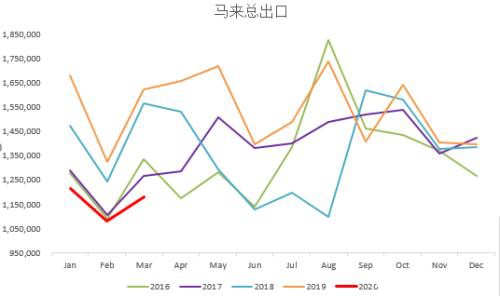

本次MPOB的出口数据为环比上升9.15%至118万吨,略高于市场预期的115万吨。分国别来看,出口中国环比下降5.6%至14.8万吨,出口印度环比下降49%至1.08万吨,出口欧盟环比上升29%至19.4万吨,出口巴基斯坦环比下降72.54%至4.69万吨。出口中国比较稳定,出口欧盟出现了较大的增幅,而印度的买货则延续了之前的颓势。

印度疫情在呈现快速上升的状态,印度的医疗水平以及人口密度都不利于疫情的控制,这样一来印度国内油脂需求以及买货都可能会下降。当前的棕榈油价格处于低位,可能低价会吸引一部分国家出现买货量的替代,但是在全球疫情爆发的情况下,替代的量级也不会太大。因此从后期来看,在疫情没有控制住的情况下,我们对于油脂需求端整体不看好。

图2:马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

3

总结

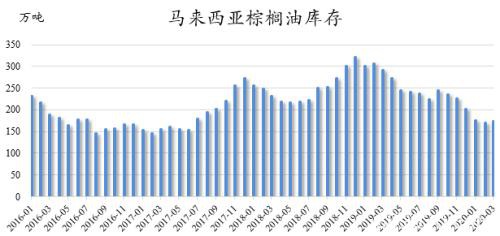

产量高于预期9万吨,导致库存数据最终高于预估的165万吨,报告数据偏空。总的来看,全球范围内的疫情在短时间内很难被控制,供应端沙巴州出现了部分种植园停工的现象,后续变数还将比较大,盘面可能会出现来回反复的情况。疫情影响下的需求端则更加明朗一些,大概率会出现下降,因此后续的油脂库存可能还是会继续上行,压制整体油脂的价格。而对于国内油脂价格来说,疫情控制的进度则明显好于国外,复工以及开学将会提升国内油脂的需求,国内盘面可能要略强于国际。我们认为后续的油脂行情还是会处于底部震荡的格局,操作上建议以空头思路对待,如果出现消息的刺激,可以逢高做空。

图3:马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

作者简介

贾博鑫

中粮期货油脂油料高级研究员

投资咨询资格证号:Z0014411

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/80329.html