一、OPEC+减产终结价格战,原油价格底部已探明 4月13日,经过4天的马拉松式谈判,OPEC+宣布达成史上最大规模减产协议。OPEC+确认自2020年5月1日起进行为期两个月的首轮减产,减产额度为970万桶/日;2020年7月至12月期间减产800万桶/日;2021年1月至2022年4月期间减产600万桶/日。OPEC+声明称,减产协议将在2022年4月30日到期,但将在2021年12月评估该减产协议的延长问题。OPEC将在2020年6月10日召开视频会议,确定进一步的行动以平衡油市。此外,美国、巴西和加拿大表示将再提供370万桶/日的产量削减,其他G20国家将贡献130万桶/日削减。不过G20的数字并不具有约束性,而是反映了低价已经对供应产生的影响,并且可能需要几个月的时间才能生效。

一、OPEC+减产终结价格战,原油价格底部已探明

4月13日,经过4天的马拉松式谈判,OPEC+宣布达成史上最大规模减产协议。OPEC+确认自2020年5月1日起进行为期两个月的首轮减产,减产额度为970万桶/日;2020年7月至12月期间减产800万桶/日;2021年1月至2022年4月期间减产600万桶/日。OPEC+声明称,减产协议将在2022年4月30日到期,但将在2021年12月评估该减产协议的延长问题。OPEC将在2020年6月10日召开视频会议,确定进一步的行动以平衡油市。此外,美国、巴西和加拿大表示将再提供370万桶/日的产量削减,其他G20国家将贡献130万桶/日削减。不过G20的数字并不具有约束性,而是反映了低价已经对供应产生的影响,并且可能需要几个月的时间才能生效。

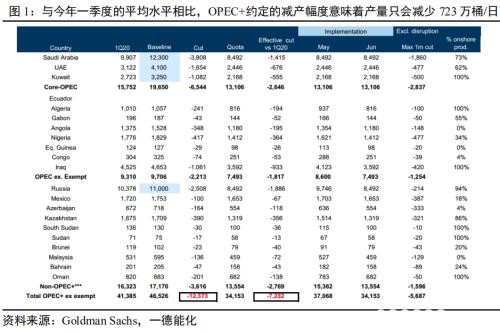

值得注意的是,沙特和俄罗斯两国的减产以1100万桶/日为基准,其他国家则以2018年10月的产量为基准。从表面上看,与4月的OPEC+产量水平相比,这次减产970万桶/日意味着5月产量将较4月下降1240万桶/日,但是与今年一季度的平均水平相比,约定的减产幅度意味着产量只会减少723万桶/日。此外,从过去的情况来看,实际执行中减产规模还要打折扣。假设5月OPEC核心成员能够完全履行减产协议,其他成员履约率50%,那么OPEC+的产量实际上仅比2020年一季度减少430万桶/日。

高盛认为,此次减产规模远远无法弥补因为新冠疫情所导致的需求损失,WTI油价短期有跌向20美元/桶的风险。但我们认为,这一历史性减产协议的达成,标志着全球主要原油生产国之间价格战的终结。G20也承诺立即采取措施稳定油市,例如购买战略石油储备。这些迹象表明原油价格暴跌对G20国家的经济都有深远的负面影响,原油生产方和需求方之间开始主动进行利益平衡,在这种合力之下,原油价格的底部或已探明。

二、市场预期欧美疫情趋近拐点,原油需求否极泰来仍存变数

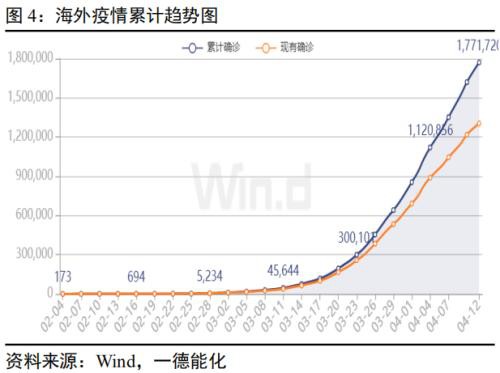

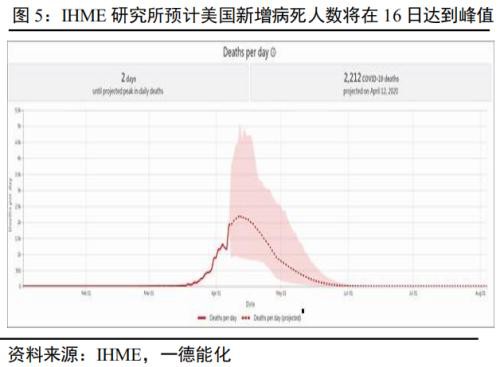

根据4月12日数据统计,海外新冠肺炎累计确诊病例数已经突破177万例,累计死亡病例超过11万例。美国新冠肺炎累计确诊病例超过56万例,美国已是全球累计确诊病和死亡例数最多的国家。华盛顿大学健康指标和评估研究所(IHME)模型预测,美国医疗资源瓶颈与每日新增死亡数的峰值将于4月16日附近。该模型连续下调了此前的预测,包括所需要的病床位、呼吸机数量,并将截至8月初的累计死亡数从81766例下降至60415例。欧洲方面,随着不断加强疫情防控及病毒检测力度,多位权威医学专家判断,欧洲的意大利、西班牙、德国等已经临近疫情拐点,未来新增确诊病例有望减少;英国、比利时、瑞典等由于防控措施启动较晚,疫情拐点可能出现在5月。

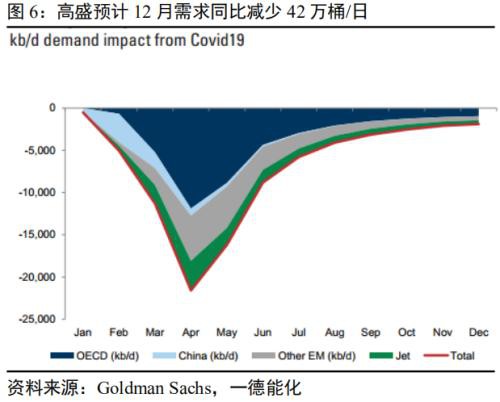

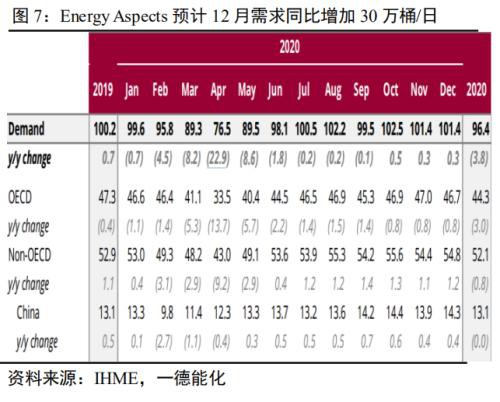

目前市场已普遍预期欧美疫情趋近拐点,4月可能是原油需求最差的时期,随后需求将环比明显改善。高盛、Energy Aspects分别预计4月全球石油需求同比减少2160万桶/日、2290万桶/日,而5月份预计减少1619万桶/日、860万桶/日。高盛预计12月需求同比降幅逐渐缩窄至42万桶/日,而Energy Aspects乐观预计12月需求同比增加30万桶/日。

我们认为,市场对原油需求复苏的预期过于乐观。IHME模型的前提是美国“社交隔离”政策将持续至5月结束,而白宫目前建议执行期至4月30日结束。美国个别州近日来病床不再那么紧张并不意味着这些地区的疫情已经缓和,而只是各种条件补给下的暂时减压。从欧洲几个疫情大国的数据看,目前也不能因为近日来确诊病例和死亡病例数增量减少或有所停滞,而认为疫情已趋缓。这些国家的总人数有限,发现和收治的病例数量惊人,相对饱和的传染比并不意味着这些国家的疫情减缓。特别是病毒出现无症状传染,病例的发现和确诊时间与方式也已经不同。疫情扩散以来,美国经济活动大幅降温,卡车货运量、餐馆预定数等跌至新低;欧元区经济景气骤降,服务业PMI刷新历史新低。因防控措施不够严格、疫情传染性下降较慢等,欧美疫情出现“厚尾”概率较大,对经济影响时长或超预期。新兴市场疫情趋继续扩散,低效的医疗体系等,易加大全球疫情的复杂性。因防控松散、医疗体系低效,土耳其、印度、马来西亚等疫情趋继续扩散。而处于南半球的巴西、智利,及非洲的南非、埃及等,进入秋、冬季后或将面临更大防控压力。

三、潜在产能充足引发以销定产,油市再平衡或是镜花水月

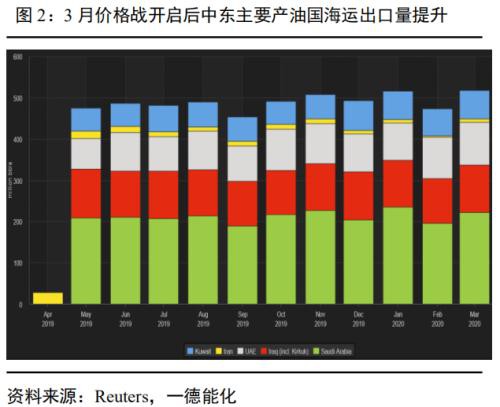

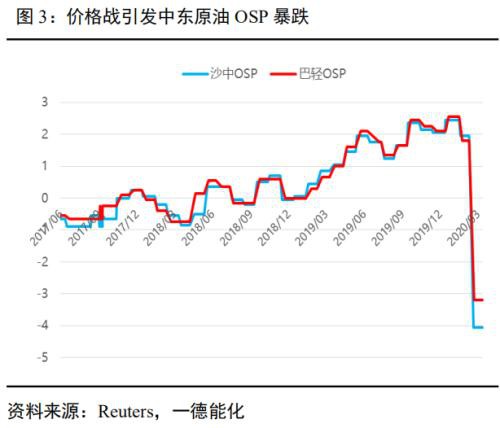

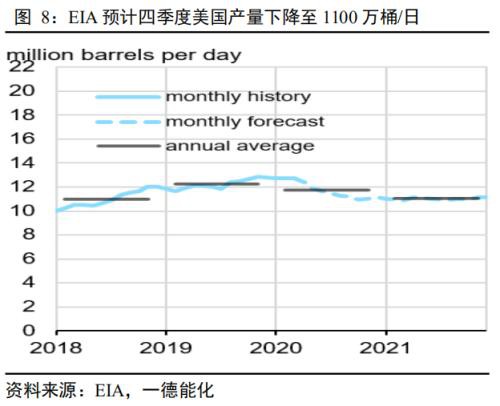

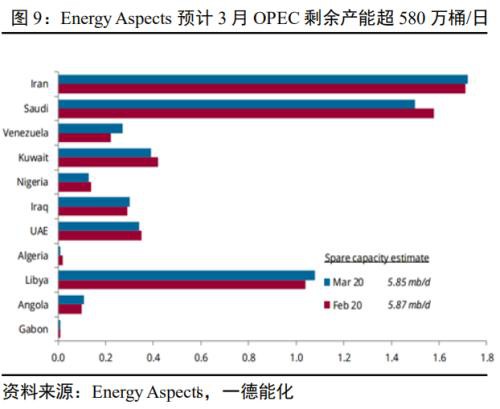

回顾一季度,沙特和俄罗斯等国的价格战引发短短11个交易日内原油价格累计下跌超50%。3月30日,WTI主力合约一度触及19.27 美元/桶,这是自2002年2月以来,长达18年时间里,原油价格首次跌破20美元/桶。不难看出,面对超低油价和全球库容告急,此次全球主要产油国联合达成的减产协议,更多的是将已经发生的被动减产包装成主动减产。美国方面,油价暴跌已经导致美国150多座钻井平台在短短三周内停止运作,导致新压裂井产量骤降。根据Rystad Energy数据,今年新完工的在线油井数量可能降至逾十年来的最低水平,不到9000口。目前,已经有7家石油和天然气公司申请破产,如果超低油价持续,这个数字可能还会大幅上升。美国能源署(EIA)4月7日报告显示,在没有政府干预的情况下,美国原油产出已经在下降。EIA预计今年第四季度,美国产量将从第一季度的略低于1300万桶/日降至1100万桶/日。OPEC方面,在疫情之前其剩余产能就处于宽松局面,年初EIA预计OPEC原油剩余产能超过200万桶/日,而Energy Aspects预计3月OPEC剩余产能超580万桶/日,按此计算,由于减产OPEC剩余产能在下半年将会超过1000万桶/日。

潜在产能充足可能引发产油国以销定产的策略,一旦出现个别产油国抢占市场份额的搭便车行为,很可能会导致OPEC+内部发生破窗效应,这将限制原油价格的上行空间。此外,自1月18日以来,由于港口和油田被封锁,4月利比亚原油产量下降至9万桶/日,而2019年该国原油产量稳定在115万桶/日左右,这意味着不在减产协议约束下的利比亚存在超100万桶/日的供应恢复预期。

四、现实和预期重复博弈,高波动性或成新常态

展望二季度, OPEC+历史性减产协议的达成,标志着全球主要原油生产国之间价格战的终结。原油价格暴跌对G20国家的经济都有深远的负面影响,原油生产方和需求方之间开始主动进行利益平衡,在这种合力之下,原油价格底部或已探明。不过市场对原油需求复苏的预期或过于乐观,欧美疫情可能存“厚尾”效应,新兴市场疫情继续扩散,疫情对经济活动和石油需求压制的时长可能超出预期。此外,潜在产能充足可能引发产油国以销定产的策略,一旦出现个别产油国抢占市场份额的搭便车行为,很可能会导致OPEC+内部发生破窗效应,这些因素将限制原油价格的上行空间。可以预见,一方面是悲观供需和库容紧张现实,另一方面是乐观减产托底和疫情拐点预期,两方面重复博弈之下,原油价格高波动性或成新常态。

五、限硫令及新冠疫情联袂而至,高低硫燃料油市场加速分化

国际海事组织(IMO)2020限硫令如期而至,大量高硫燃料油(HSFO)需求被硫含量在0.5%以内的低硫燃料油(VLSFO)所取代。数据显示,2月低硫船用燃料占新加坡总需求的84%,略高于1月份的83%。其中,VLSFO占最大份额为71.5%,而船用轻柴油(MGO)占12.5%,船用HSFO需求占比已下降至15%。2月船用燃料总需求与1月份相比下降了16%,为390万吨,反映出新冠疫情严重影响了亚洲内部供应链,航运需求降低。与此同时,高低硫油价差(VLSFO-HSFO)也降至3月31日的73.5美元/吨,与限硫令正式实施前300美元/吨以上的价差形成巨大反差。IMO 2020限硫令及新冠疫情的到来给全球船用油市场带来颠覆式的改变。

HSFO方面,因委内瑞拉遭受美国实施的石油制裁,俄罗斯和中东是目前主要的HSFO供应方,需要关注俄罗斯炼厂检修和中东发电需求旺季对HSFO供应的减少,以及沙特和俄罗斯减产是否会影响国内炼厂的燃料油供应。美国作为复杂炼厂的集中地,在二次装置利润较好的时候将持续分流俄罗斯的HSFO供应。此外,中东的HSFO因船用无法消耗之后,部分流向印度和中国的炼厂作为二次装置投料。法国咨询机构Aphaliner表示,3月17日,全球共有117艘、111.6万TEU集装箱船正在加装洗涤器。不过,由于新冠肺炎疫情爆发引起的生产放缓,该机构称有17艘集装箱船的加装施工期已经超过3个月。船用HSFO总体目前应该处在最低的水平,随着安装完洗涤器的船舶回归市场,HSFO刚性需求也将逐步慢慢增加,供需情况有望继续偏紧,HSFO裂解价差预计维持高位。

VLSFO方面,由于套利窗口依旧关闭且运费高企,4月抵运至新加坡的套利货流将减少,预计4月来自西半球的套利船货将下降至200万吨。此外,由于利润不佳,炼厂减少了VLSFO的产量,预计新加坡供应有望收紧。不过疫情爆发导致全球经济活动放缓,市场对终端用户的需求产生担忧,新加坡船用VLSFO需求复苏仍存不确定性。3月23日,国际燃料工业协会前主席Robin Meech表示,新冠肺炎疫情引起的恐慌将导致2020年船用燃油需求将下降7%至2.7645亿吨。此外,中国2月实行燃料油出口退税政策,中国港口开始使用国产VLSFO作为船用燃料,来自中国的采购需求下降。在库存高企且需求复苏不确定因素影响下, VLSFO市场供需依旧相对宽松,VLSFO裂解价差预计震荡偏弱。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/80642.html