仓储费调整驱动月差扩大,内外价差回归

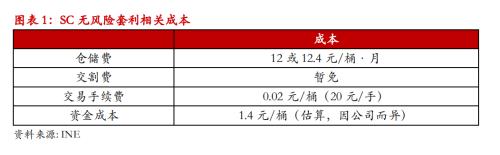

4月16日上海国际能源交易中心发布公告“自2020年6月15日起,期货原油的仓储费标准暂调整为人民币0.4元/桶?天”。仓储成本是SC无风险套利成本中的主要组成部分,调高仓储费会直接导致SC无风险套利成本大幅上升。

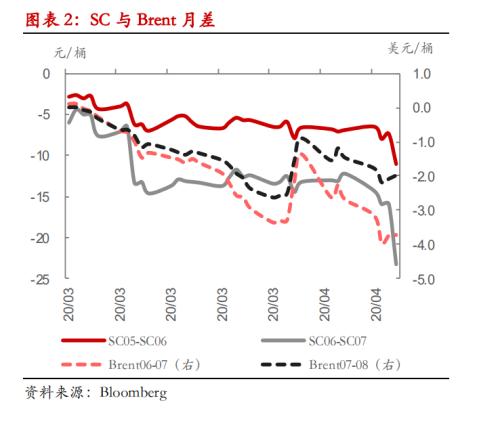

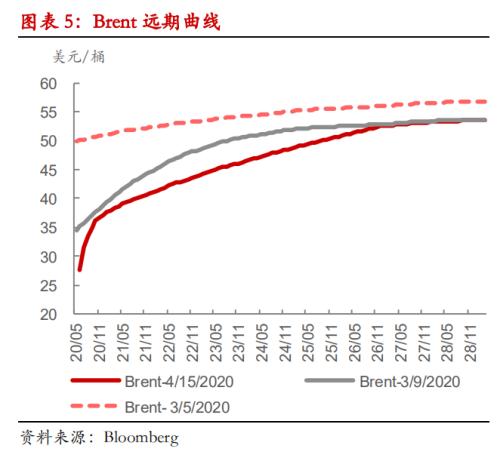

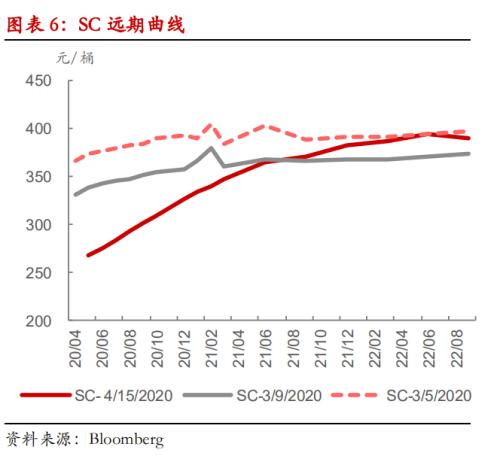

SC仓储费的调整更重要的影响在于驱动内外价差回归,从3月下旬以来,SC近端价格对Brent出现明显的溢价。仓储费用上升会增加油库作为期货交割仓库的积极性,有效库容增加后,SC溢价形成丰厚的交割利润会吸引更多的卖交割参与其中。SC远期结构相对Brent平坦也是不合理溢价持续的原因之一。供需矛盾急剧恶化导致海外原油期货因此形成深度Contango结构,在这样的远期结构下,多头展期面临巨大的展期成本,而SC受限于无风险套利边界,月差相对抗跌,展期成本远远低于外盘,使得SC成为配置多头相对低成本的选择。此次SC仓储费的调整将驱动近端月差扩大,SC相对“便宜”的多头展期成本也将明显上升,有利于平抑SC对Brent不合理的溢价。

投资建议

SC价格依旧存在高估的情况,不合理的价差最终将回归,仓储费的调整和交割库扩容都是平抑SC不合理溢价的举措。当前原油市场需求下滑已基本见底,但供应端调整相对滞后,对于缓解短期急剧上升的累库压力帮助较有限,缓解当前严重过剩需要看到欧美国家解封,需求恢复。在深度Contango结构下,抄底原油需要对油价反弹时点有较清晰的预判,否则需承担巨大的展期损失。

风险提示

新冠疫情在海外得到迅速控制。

报告全文

1

仓储费调整驱动月差扩大,内外价差回归

4月16日上海国际能源交易中心发布公告“自2020年6月15日起,期货原油的仓储费标准暂调整为人民币0.4元/桶?天”。按照新规定,SC仓储费将从每月6元/桶(按30天计)提高到12元/桶。仓储成本是SC无风险套利成本中的主要组成部分,在原仓储费用水平下,一个月的无风险套利成本大致在7元/桶附近,基本限制了SC月差扩大的空间。调高仓储费会直接导致SC无风险套利成本翻倍,从近两个交易日盘面价格表现来看,月差已price in这一成本的变化。

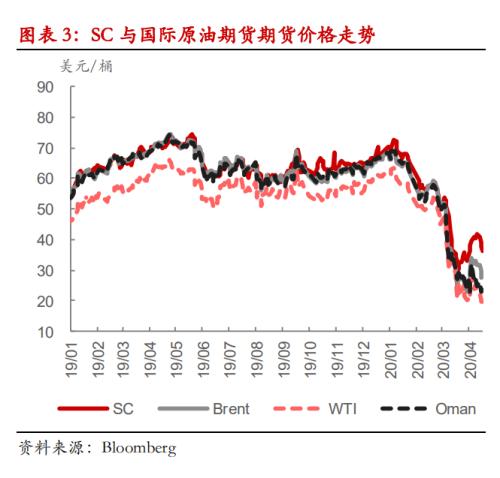

SC仓储费的调整更重要的影响在于驱动内外价差回归,从3月下旬以来,SC近端合约价格对Brent出现明显的溢价,我们此前报告中总结造成SC溢价的原因一方面在于油价创历史新低后产生天然的“抄底”需求,另一方面国内库容紧张引发市场炒作情绪。近期交易所先后扩充库容205万立方米,仓储费用上升会增加油库作为期货交割仓库的积极性,有效库容增加后,SC明显的溢价形成丰厚的交割利润会吸引更多的卖交割参与其中。

除了以上的因素外,我们认为SC远期结构相对Brent平坦也使得SC成为原油配置多头相对低成本的选择。由于新冠肺炎疫情引发需求崩盘以及原油价格战的影响,市场对于短期原油市场供需矛盾预期急剧恶化,海外原油期货因此形成深度Contango结构。在这样的远期结构下,多头展期面临巨大的展期成本,以4月15日收盘价计算,Brent 06-Brent 12价差在-9美元/桶附近,相当于近25%的展期成本,而SC受限于无风险套利边界,近端月差相对抗跌,同一天SC2006-2012价差为-41元/桶,相当于13%的展期成本。此次SC仓储费的调整将驱动近端月差扩大,SC相对“便宜”的多头展期成本也将明显上升,有利于平抑SC对Brent不合理的溢价。

2

投资建议

SC价格依旧存在高估的情况,不合理的价差最终将回归,仓储费的调整和交割库扩容都是平抑SC不合理溢价的举措。当前原油市场需求下滑已基本见底,但供应端调整相对滞后,对于缓解短期急剧上升的累库压力帮助较有限,缓解当前严重过剩需要看到欧美国家解封,需求恢复。在深度Contango结构下,抄底原油需要对油价反弹时点有较清晰的预判,否则需承担巨大的展期损失。

3

风险提示

新冠疫情在海外得到迅速控制。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/81537.html