4月20日临近交割的WTI 2005合约一度创纪录跌至负值,也是近期内陆地区陆续出现“负油价”现象后在期货合约上的首次体现,从另一个角度反映了供需严重错配下库欣地区或将迎来库容极限,原油储存与运输成本一度高于其使用价值。3月下旬以来市场高度关注的库容逻辑已经开始主导原油短期波动,市场风险进一步提升。

一、美国市场供需严重错配

美国作为全球第一大原油生产国和消费国,疫情引发终端需求坍塌后供需错配尤为严重,3月初以来其成品油表观消费由近2200万桶/日降至1400万桶/日,炼厂开工率由86%降至69%,炼厂原油净流入由约1600万桶/日降至1300万桶/日以下。另一方面,美国原油净进口减少约80万桶/日,EIA周度数据预估的产量已减少70万桶/日,供应减速慢于需求坍塌使得库存连续快速累积,单周商业库存增速一度达到1925万桶。

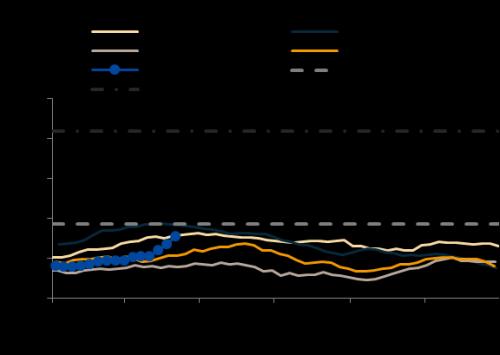

图1:美国商业原油库存与库容

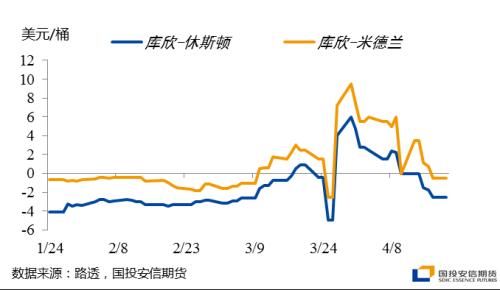

图2:美国原油现货价差

自去年美国核心产区二叠纪通往美湾的管道瓶颈解决之后,美国原油现货市场中代表核心产区的米德兰价格基本与代表管输中心的库欣价格持平,同时贴水于代表炼厂集中地的美湾价格,3月中旬美国疫情大规模爆发后,炼厂降量及产区销售压力使得美湾与米德兰价格开始大幅贴水于库欣地区,同时库欣累库压力开始显现,三地价差重新迎来再平衡,WTI交割地库欣的价格重新向产区价格靠拢。EIA数据显示的近3周库欣累库速度平均为500万桶左右,按此速度3周后将到达历史最大库存水平,并于7周后到达理论最大可用库容。

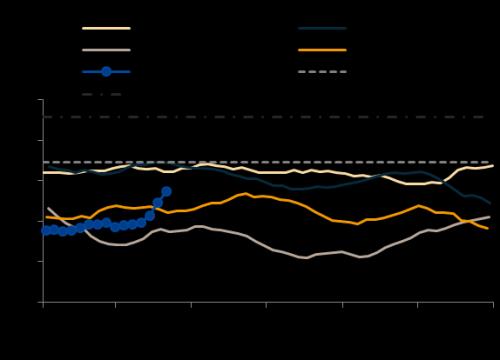

图3:库欣原油库存与库容

二、库容趋紧下的交割逻辑

WTI 5月合约与6月合约的价差近期被不断拉大,反映了库欣地区快速累库的预期,但在仓储设施极度紧张的情况下,并不是每一个现货参与者都能在短期内找到库容,根据WTI交割规则,在通知日(2005合约为4月23日)后的第一个工作日,买方须提供指定的仓储地点信息,这使得5月合约临近交割时没有仓储能力的多头迎来集中清仓,加速了价格的下跌。

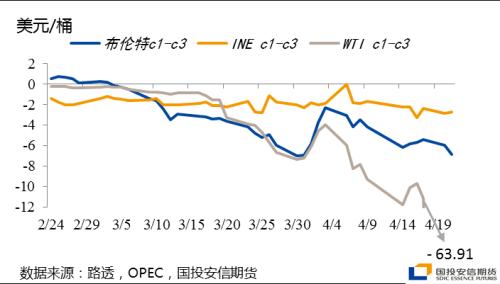

在原油过剩及由此引发的深度contango结构下,屯油需求旺盛使得全球原油库容均面临考验,不同原油期货的月差一定程度反映了不同地区当前的仓储成本,三大原油期货的价格也是不同交割制度下其价值的合理体现。在仓储设施价值凸显的背景下,WTI由于是买方负责找库且较难获得,期货价格大幅承压,相对而言,SC原油本质是卖方负责将货物交割入库,买方接到仓单同时也将得到租用仓库的权利,仓单价值愈发凸显,期货价格也就偏强。内外盘月差的差异是近来内外盘价差偏大的本质原因,随着国内仓储费调整,内盘月差边界被打开,内外盘价差已经大幅回归,但在外盘近端合约月差较大的情况下,以主力合约为参照的内外盘价差较正常时期仍小幅偏高,这也是对内盘仓单价值的合理体现。

图4:三大原油期货月差

布伦特原油主要采用现金结算,结算价为最后交易日之后第一天的布伦特指数价格,该价格以布伦特远期及现货估价加权平均计算得出,因此其主要代表了北海船货的价格,克拉克森数据显示当前全球VLCC数量为817艘,已有超过100艘VLCC用于囤油,布伦特短期内受仓储瓶颈影响出现极端行情的可能相对偏小,但仍需关注需求恶化和全球累库持续带来的潜在风险。

三、后市展望与风险

对于后市来说,疫情预期未现转向前近月合约极端行情的风险均未解除,不同的原油期货根据自身当前的交割特点或有不同的行情演绎方式。欧佩克+主动减产和低油价倒逼被动减产使得远月合约预期相对乐观,但期现货价格最终如何回归取决于疫情带来的需求低点最终出现在哪一个月份,在二季度需求见底的中性预估下,近日极端行情带来的近月暴跌或为四季度合约的长线多单再次提供了入场机会,但左侧交易的本质仍是等待疫情情绪出现改观,潜在利多可能随着时间的推移被不断消耗,需关注全球疫情进展进行适时调整。

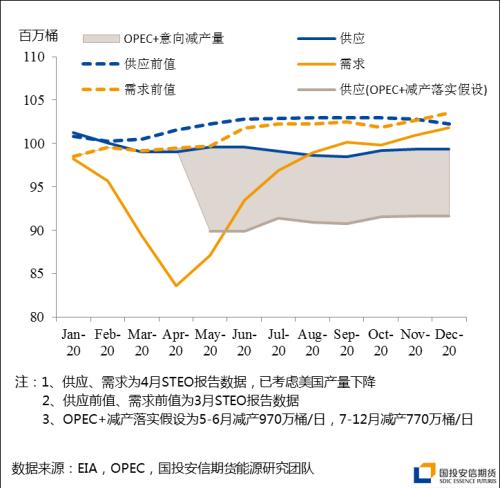

图5:全球石油供需平衡预估

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/82201.html