核心观点 美国数据传输网络发布的气象分析称,2019年美国中西部的暴雨及低温天气造成春播出现前所未有的延误。截至目前为止,今年春季天气干燥对田间工作更为有利。与上年同期相比,今年雨水造成的耽搁问题似乎没有那么多。各机构的天气预报均显示,美豆播种期暂时缺乏天气题材。

核心观点

美国数据传输网络发布的气象分析称,2019年美国中西部的暴雨及低温天气造成春播出现前所未有的延误。截至目前为止,今年春季天气干燥对田间工作更为有利。与上年同期相比,今年雨水造成的耽搁问题似乎没有那么多。各机构的天气预报均显示,美豆播种期暂时缺乏天气题材。

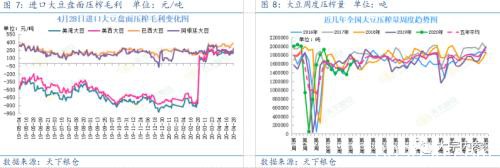

巴西国内政局不稳,叠加疫情影响,雷亚尔贬值幅度较大。同时巴西豆升贴水变动较小,导致巴西豆进口成本较低。盘面压榨毛利较好。现货榨利在四月上中旬处于历史高位,下旬有所回落,仍处于良好水平。

由于3月大豆到港量低,油厂缺豆停机,豆粕库存低位。4月下旬到船增加,现货跌向期货。5月6月预计千万吨大豆到港,大豆豆粕库存将逐渐累积,华南华东豆粕基差或在5月下旬转负。美豆播种顺利,暂无天气题材。巴西货币贬值。国内油厂榨利较好。豆粕受到港量压制,短期震荡,若5月下旬累库较快,或延续下跌。

详细内容

一、美豆播种进度良好,暂无天气题材

疫情并未影响美豆播种进度。天气暂无炒作题材。

美国农业部(USDA)在每周作物生长报告中公布称,截至2020年4月26日当周,美国大豆种植率为8%,此前市场预期为8% ,之前一周为2% ,去年同期为2% ,五年均值为4%。

美国玉米播种完成27% ,进度超过市场预期的22% ;之前一周为7% ,五年均值为20%。

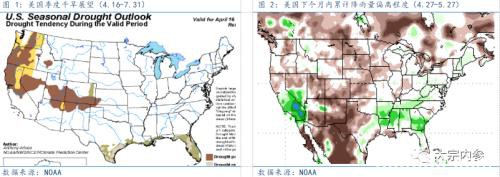

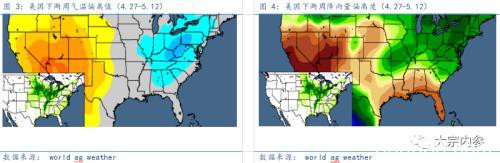

美国大气和海洋管理局NOAA的气象预报显示,大豆主产区下个季度遭遇旱情的可能性较低。未来一个月在南北达科他州地区降雨略有欠缺。Worldagweather的预报显示,未来两周大豆主产区气温正常至低于往常。大部分主产区降雨高于或持平于正常水平,仅在三角洲地区降雨偏少。

美国数据传输网络发布的气象分析称,2019年美国中西部的暴雨及低温天气造成春播出现前所未有的延误。截至目前,2020年春季的情况大不相同。过去60天里,包括2月份的最后一周以及气象学上春季的上半段(3月至5月份),天气更为干燥,也对连续几天的雨天起到了缓冲作用。这对播种季节有利,因为下周中西部南部和东部地区将会出现1到2英寸的降雨,局部降雨量可能达到3英寸。此外,玉米种植带没有明显的降雨过量,说明北部和西部地区降雨总量较小,最高可能在1到1.5英寸。反过来,这表明田间中断可能是暂时的。总而言之,截至目前为止,今年春季天气干燥对田间工作更为有利。与上年同期相比,今年雨水造成的耽搁问题似乎没有那么多。

各机构的天气预报均显示,美豆播种期暂时缺乏天气题材。我们将会持续跟踪。

二、中国或将采购更多美豆

消息人士此前称,中国正准备采购逾3000万吨大豆作为国有储备,以帮助保护其免受新冠肺炎疫情造成的供应链中断,并履行购买更多美国农产品(行情000061,诊股)的承诺。

但市场人士仍较为谨慎,因截至目前,中国进口商对美豆的采购仍相对温和。

美国农业部发布的出口检验周报显示,截至2020年4月23日的一周,美国对中国(大陆地区)装运的大豆数量较一周前基本持平。美国对中国(大陆地区)装运72,923吨大豆。前一周美国对中国(大陆地区)装运73,076吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的13.1%,上周是13.5%,两周前是16.0%。

美国农业部在2020年4月份供需报告里预计2019/20年度(10月至次年9月)中国大豆进口量预计为8900万吨,比上次预测高出100万吨,比上年提高7.83%。

我国采购美国农产品用于收储,对国内农产品整体影响偏空。

三、南美大豆大量到港

海关数据显示,2020年3月中国大豆进口427.78万吨,较去年同期491.61减少63.83万吨,同比减幅12.98%。2020年1-3月份中国大豆进口总量为1779.21万吨,比去年同期的1674.83增加104.38万吨,增幅6.23%。

从供应国分布看,1-3月份中国进口美国大豆数量为781.36万吨,较去年同期255.46增加525.9万吨,增幅205.86%。1-3月份中国从巴西进口大豆723.86万吨,较去年同期971.05万吨减少247.19万吨,同比减幅25.46%。1-3月份中国进口阿根廷大豆数量为213.87万吨,较去年同期214.91减少1.04万吨,减幅0.48%。

因疫情影响,三月份大豆到港量降低。但3月份巴西大豆对华装船量创历史新高的1000万吨。据天下粮仓最新调查统计,2020年4月份国内各港口进口大豆预报到港104船682万吨。如果物流没有受到疫情影响,4月份巴西大豆装船量也将接近该水平,正常情况下,巴西大豆到中国的时间为45天。根据最新装船及排船情况,预估5月份、6月份大豆到港量均预估为980万吨,创历史同期高位。7月份初步预估960万吨,8月初步预估850万吨。预计2019/2020年度较上年度调查进口量增幅12.88%。

四、压榨利润较好,大豆豆粕库存低位回升

巴西国内政局不稳,叠加疫情影响,雷亚尔贬值幅度较大。同时巴西豆升贴水变动较小,导致巴西豆进口成本较低。盘面压榨毛利较好。现货榨利在四月上中旬处于历史高位,下旬有所回落,仍处于良好水平。

四月下旬数船巴西豆到港,原料供应短缺的情况缓解,油厂开机率上升。上周开机率继续回升,但因部分大豆未按时到港,开机率回升幅度小于预期。全国各地油厂大豆压榨总量167.5万吨,周比增幅5.84%。后续压榨量将继续回升,本周油厂压榨量预计在175万吨左右。

由于近期到港大豆卸货入厂增加,使得沿海油厂大豆库存有所回升。截止4月24日当周,国内沿海主要地区油厂进口大豆总库存量269.98万吨,周比增幅13.35%,同比减少27.58%。因4月份大豆到港量低于预期,使得大豆库存一直在较低水平徘徊,但5-7月大豆到港量庞大,后期大豆库存将逐步回升。

油厂大豆压榨量继续回升,令豆粕库存有所增加,但整体仍处于较低水平。截止4月24日当周,国内沿海主要地区油厂豆粕总库存量16.25万吨,周比增幅在19.40%,较去年同期减少73.88%。未来两周油厂压榨量预计在175万吨左右,预计豆粕库存或继续从低位逐步回升。5-7月份大豆月均到港量接近1000万吨,届时供应紧张局面将基本缓解。

五、现货需求缓慢恢复,基差快速回落

目前生猪养殖利润丰厚。4月28日全国外购仔猪头均盈利为909.83元。加上政府补贴扶持力度大,养殖企业补栏积极性仍较好,特别是集团大厂。各大集团仍处于稳步补栏中,3月份生猪、母猪存栏较2月份继续增加,3月份全国猪料产量环比延续增势。

不过,3月份禽料仍处下降态势中,受“新冠”疫情,春节后肉鸡苗一度出现了短期的断档情况,且在国内疫情未得到根本的控制的情况下,海外疫情加剧发酵,在此背景下,市场可预见的对于餐饮、食品厂需求短线仍难有效恢复。而考虑到肉鸡养殖周期较短,市场补栏量积极性受限,同时,蛋鸡3月存栏也处略降态势,共同影响了3月份的禽料需求。

另外,水产料的季节性需求变化较大,进入3月份之后,各地水产养殖陆续进入投苗阶段,对饲料需求明显增加。反刍料受到春节后养殖户的补栏提振,整体产量继续增长。

据天下粮仓调研团队的调查数据显示,纳入调查的全国1135家饲料企业3月份饲料总产量为8721710吨,较2月份增幅在2.17%。

当前疫情仍在全球蔓延,重创餐饮业,导致肉类需求受影响较大,加上国内猪肉、鸡蛋及肉鸡等价格跌势不止,养殖户们补栏积极性受抑。豆粕现货端需求恢复缓慢。

华南进口大豆到港回升后,豆粕现货价格明显回落,向期货价格靠拢,基差快速下滑。下游需求未有明显增长,成交量也大幅下滑。

27日广东平均基差约为100左右。但部分油厂基差已经转负,东莞达孚连续以M2009-50成交6-9月豆粕。随着5、6月大豆大量到港,华南华东的豆粕基差有可能率先全面转负。

菜粕整体跟随豆粕,但菜籽进口受限,压榨量处于较低水平,菜粕库存处在低位,限制菜粕跌幅。但国内港口进口颗粒菜粕库存同期高位,5月颗粒粕预计到港量环比增加,玉米进口配额增加;菜粕进口替代担忧提升,对盘面有所压制。目前蛋白粕小幅涨跌,郑商所菜粕沉淀资金少,波动幅度更大。

六、结论:进口豆大量到港,大豆豆粕库存低位回升

由于3月大豆到港量低,油厂缺豆停机,豆粕库存低位。4月下旬到船增加,现货跌向期货。5月6月预计千万吨大豆到港,大豆豆粕库存将逐渐累积,华南华东豆粕基差或在5月下旬转负。美豆播种顺利,暂无天气题材。巴西货币贬值。国内油厂榨利较好。豆粕受到港量压制,短期震荡,若5月下旬累库较快,或延续下跌。

推荐策略:蛋白粕震荡,考虑宽跨式盘整策略。若出现快速累库,震荡区间将下移。若出现天气题材,则多单备兑。

风险点:疫情进展。5月USDA供需报告将公布新一季播种面积预估。美豆播种天气需跟踪关注。国内收储消息等。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/83784.html