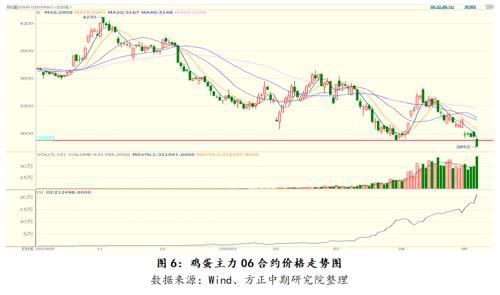

今日主力06合约低开后大幅下挫,创年内新低,并伴随大肆增仓,空头资金打压较为明显,目前鸡蛋市场交易逻辑表现为疫情带来的餐饮端消费依旧疲软,且6、7月份南方处于梅雨季节不利于鸡蛋储存,叠加蛋鸡存栏基数较大压制市场价格。目前鸡蛋市场供需偏宽松的格局下,鸡蛋近弱远强格局将延续,接下来需关注养殖单位在养殖微利乃至亏损状态下,是否会提前淘汰进而带来鸡蛋产能下降及消费逐步恢复的拉动影响。

今日主力06合约低开后大幅下挫,创年内新低,并伴随大肆增仓,空头资金打压较为明显,目前鸡蛋市场交易逻辑表现为疫情带来的餐饮端消费依旧疲软,且6、7月份南方处于梅雨季节不利于鸡蛋储存,叠加蛋鸡存栏基数较大压制市场价格。目前鸡蛋市场供需偏宽松的格局下,鸡蛋近弱远强格局将延续,接下来需关注养殖单位在养殖微利乃至亏损状态下,是否会提前淘汰进而带来鸡蛋产能下降及消费逐步恢复的拉动影响。

1、节后鸡蛋现货市场大幅回落

截至5月12日,全国平均鸡蛋价格在2.71元/斤,较昨日涨0.01元/斤,涨幅0.37%;其中山东蛋价在2.70-2.90个别涨0.03元/斤;辽宁红蛋价格在2.50-2.89个别涨0.05元/斤;主产区平均价格在2.67元/斤,较昨日持平;主销区平均价格在2.79涨0.09元/斤。鸡蛋价格持续处于低位运行,养殖户持续亏损,提价心理增强,且近日企业复工、学校开学陆续增多,均利好市场;但鸡蛋市场货源充足,气温回升后鸡蛋存储时间缩短,仍不利于鸡蛋价格大幅度上涨。

2、鸡蛋供应基数较大 压制鸡蛋市场价格走势

从鸡苗销量情况来看,4月中下旬鸡苗价格以来是呈现滞涨回落的状态,每年的二、三季度多是蛋鸡苗补栏的淡季,今年春节后受肺炎疫情影响,1-2月份补苗断档增多,以及去年养殖高盈利刺激养殖户更倾向于在3-4月月份增加补栏,因此4月份鸡苗需求稳定,销量缓增,4月份全国18 家代表企业商品代鸡苗总销量为 4706 万羽,环比涨幅1.01%,同比跌幅 13.27%。但是鸡蛋市场价格的弱势也使得多数养殖单位处于微利甚至亏损的状态,养殖信心受到打压,鸡苗补栏积极性下降,同样,4月中下旬鸡苗价格也呈现出承压走弱状态。目前多数企业鸡苗订单排至5月上旬,而中下旬鸡苗订单不多,少数企业排至6月份。

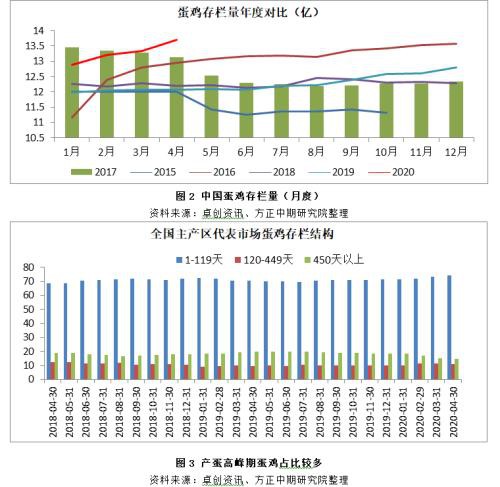

从存栏结构情况来看,目前在产蛋鸡存栏基数较大制约鸡蛋价格走势, 4月份新开产的蛋鸡主要是2019年11、12月份补栏的鸡苗,4月月份新开产的蛋鸡主要是 2019 年11、12月份补栏的鸡苗,由于2019年鸡蛋行情较好,蛋鸡养殖盈利丰厚,11、12月份鸡蛋价格虽然走低,但养殖单位仍积极补栏,另外前期换羽老鸡在4月上旬均已全部开产,因此4月份新开产蛋鸡数量明显增多,而淘鸡价格走弱限制淘汰积极性,因此在产蛋鸡存栏趋于增加,4月全国在产蛋鸡存栏量为13.7亿只,环比涨幅2.64%,同比涨幅13.18%。而去年12月份鸡苗销量达到下半年峰值,今年1月份鸡苗销量有所下降,这两个月的鸡苗补栏量也将反映到5月份的市场供应,同时5月份可淘老鸡量不高,因此5月份在产蛋鸡存栏量有望继续增加,可能达到阶段性高位,继续制约鸡蛋市场价格走势。

3、鸡蛋消费继续处于恢复期

全球疫情的蔓延对整体餐饮业的冲击都比较大,目前鸡蛋的需求继续处于恢复阶段,近几日部分省份学校开学适当拉动需求,但需求增量不及市场预期,同比仍大幅减少,产销区去库存缓慢,上周生产、流通环节余货都出现了一定的增加,周内生产环节平均库存有 2.08 天存货,短期仍有一定的出货压力。

4、相关替代品-猪肉、禽肉价格下跌 支撑弱化

猪肉消费淡季,加上猪肉价格偏高抑制需求,而国储冻猪肉有序投放市场、进口猪肉量增多压制市场积极性,且生猪出栏体重偏高均增加市场供应,后期随着气温的升高,大肥猪的需求将进一步减弱,养殖户前期积压的肥猪出栏意愿较强,另外农业部接连截获外省违规调运仔猪非洲猪瘟疫情,增加养殖端恐慌情绪,生猪市场呈现阶段性“供过于求”状态,预计短期猪价持续弱势运行,从生猪生长周期来看,去年10月份能繁母猪存栏环比转正,而能繁母猪环比增长对应10个月之后的生猪出栏,因此预计三季度生猪出栏有望开启增加的态势,长期随着生猪产能恢复,猪价也将逐渐稳定并趋于向下调整。

近期禽肉市场价格同样走弱,禽肉市场产能已经处于近几年偏高水平,整体替代拉动作用与去年相比将大打折扣,因此对蛋价的支撑也将较为有限,1-2月份部分肉鸡苗批量填埋造成补栏断档已在3月份体现,而肉鸡补栏周期较短易于恢复,1个半月左右生长周期,肉鸡产能4月份已有所恢复,5月禽肉价格继续承压,整体猪肉、禽肉价格回落,打压市场信心,鸡蛋比价优势继续减弱。

5、蛋鸡养殖利润低位继续收窄

蛋鸡养殖盈利水平于鸡蛋出货价格息息相关,对于养殖户来说,蛋鸡养殖利润为每只鸡产蛋以及高龄淘鸡后的价值回收减去鸡苗和饲料成本,另外还有人工成本以及固定设施成本。截止2020年5月8日,蛋鸡养殖理论计算利润每羽亏损8.65元,蛋鸡养殖利润亏损增加。一般来说,蛋鸡养殖利润低位刺激减少养殖量,产能减少进而引起蛋价走高利润恢复,下月鸡蛋行情仍偏弱,养殖单位或选择提前淘汰蛋鸡以减少损失,若后期亏损时间延长,将刺激养殖户增加淘汰鸡出栏,也将限制蛋价下跌空间。

5、综合分析

周六以来鸡蛋现货市场价格低位出现小幅反弹,目前山东鲁西北地区817种蛋转商品蛋现象减少,部分省份学校开学适当拉动需求,且蛋价大幅下挫也令养殖端亏损增加,低价区有挺价情绪,支撑现货市场价格,不过当前鸡蛋市场存栏基数较大,整体供应偏充足限制蛋价上涨动能;鸡蛋消费端整体处于恢复阶段,餐饮业及学校还未完全复工,消费增量偏有限,且部分地区疫情对人员流动的限制仍在,短期内需求端难有实质性好转,而猪肉及禽肉价格走弱,不利于鸡蛋市场价格。综合来看,预计鸡蛋现货市场上涨空间有限,短期反弹后或暂时走稳,后期随着南方梅雨季节来临不利于储存,蛋价不排除有再次探底的可能,三季度蛋价有企稳走强预期,而延淘、囤货若增加,下半年高价可能达不到预期,后期需关注养殖单位是否会提前淘汰进而减少鸡蛋产能及消费逐步恢复的拉动。

期货主力06合约关注下破前期低点支撑后,继续偏弱震荡思路参与,压力3300,09合约支撑3900附近,压力4500,逢低布局长线多单为主。

风险点:需求恢复不及预期、非洲瘟猪疫情大范围爆发

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/85460.html