进入五月份以来,连粕主力09合约从最高点2775延续下跌至最低点2689,不断尝试向下跌破2700关口。然而今日连粕强势上涨,报收于2748,收复上周部分跌幅,2700一线支撑较为强劲。在大豆到港持续增加、油厂豆粕逐渐累库、需求暂无明显大幅增加等情况下,豆粕将何去何从?

USDA供需报告偏空 天气暂无炒作价值

5月供需报告对2019/20大豆结转库存的预测从上月的4.8亿蒲式耳上调至5.8亿蒲式耳,2020/21年度大豆年末库存预估为4.05亿蒲式耳,低于分析师平均预估的4.30亿蒲式耳。整体来看,新作还处于种植初期,市场会更多的关注旧作出口和结转库存情况,报告整体偏空。美国主产区预报美国产区温暖干燥的良好播种天气将一直持续至下周,而 5 月最后一周还会迎来改善性降水。目前来看美国天气对播种没有认为威胁,暂无炒作价值,短期来看美豆07合约围绕830-850美分弱势震荡。

中国频繁买进美豆 巴西新作出售进度加快

5月14日消息:美国农业部周度出口销售报告显示,美国对华大豆出口销售总量同比增长4.1%,上周是同比增长2.0%。截止到2020年5月7日,美国对中国大豆销售总量(已经装船和尚未装船的销售量)为1381.5万吨,中国加快采购美豆进度兑现第一阶段协议。巴西方面,雷亚尔汇率持续贬值,促使农户加快出售新作。截止本周五(5月15日)巴西农户已预售了30%的2020/2021年度大豆作物,远高于年度同期的正常水平,且预计到9月开始播种时,预售量可能升至50%。巴西豆出口强劲,打压美豆价格。但是要密切关注巴西疫情扩散对港口装船运输的潜在风险。

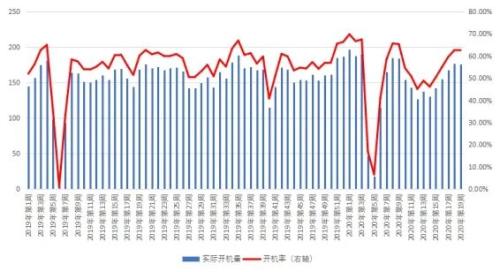

国内油厂开机率回升现货价格承压下行

据我的农产品(行情000061,诊股)网统计,截止上周五油厂大豆、豆粕库存均增加,其中大豆库存为 333.7万吨,较上周增加43.3万吨;豆粕库存37.71万吨,比上周增加6.23万吨。第21周国内大豆压榨预计为210.49万吨,开机率为74.65%。目前M7-9价差已跌至-130,在5-7月近2981万吨大豆进口量的冲击下,油厂开机率将迅速提升,不排除后期出现胀库价差继续加大的可能。目前华南豆粕价格较弱,同时具有全国价格风向标的意义,广东6-7月基差报价09-60,后续基差将继续走弱,可参考M7-9价差,现货价格也将随之下行。目前大多养殖企业维持2-5天的豆粕库存,一方面反映了后续豆粕提货畅通,同时也反映了对豆粕价格的悲观态度。

全国主要油厂大豆库存

全国主要油厂大豆压榨预估

生猪出栏加速 压制豆粕需求

2月下旬以来,生猪价格一路下跌,受此影响,养殖户加速大猪出栏,恐慌性出栏明显增加。虽然生猪存栏环比增速持续增加,但是仔猪、小猪对豆粕的需求毕竟有限;禽类价格虽有所上涨,但是总体利润偏低,再加上食品端需求大幅降低,补栏积极性不高。二季度豆粕需求难有明显改观。

综上所述,美豆结转库存增加,种植区天气良好,雷亚尔汇率持续贬值,美豆在价格上缺乏竞争力,短期来看缺乏上涨驱动因素,接下来重点关注美豆主产区天气及巴西港口装运情况;国内方面,5月下旬到港量明显增加,油厂将持续累库,现货承压下行,基差进一步走弱,建议中下游企业以现货采购为主,随用随采。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/86434.html