研究结论

供给方面:国内贸易商低价进货补库热情依旧高涨,但在全球疫情持续扩散背景下,海外部分浆厂出现停减产现象,主产国港口限制措施或将不断升级,针叶浆进口量面临下行风险。

下游需求方面:5月份为文化纸传统淡季,叠加全球疫情影响,内需外需均弱,而国内下游文化纸生产利润小幅下滑,下游库存呈现累库趋势。整体来看,5月步入造纸行业淡季,纸浆消费预期偏悲观。

库存方面:海外疫情持续扩散,全球需求疲软,5月造纸业传统淡季背景下,国内库存去化或将受阻,高库存仍将施压浆价。

综上,目前纸浆基本面供需双弱,供给趋紧、需求疲软,淡季背景下,国内高库存去化或将受阻,短期纸浆维持震荡偏空思路,主力SP2009合约建议4300-4600区间偏空操作。

一、行情回顾

(一)行情走势

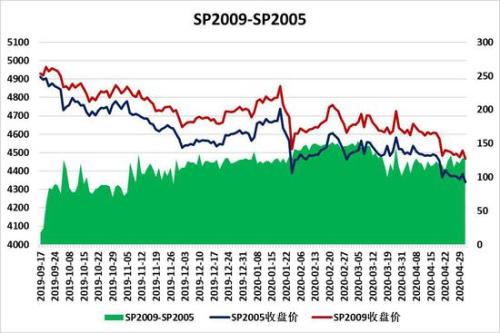

4月,纸浆期货完成主力合约的切换,走势呈震荡下行趋势。供给方面,疫情继续在全球扩散,海外部分浆厂出现停减产现象,但国内贸易商抄底进货,针叶浆进口量回暖;需求方面,国内下游文化纸、生活用纸价格跌势难掩,纸厂现货采买积极性偏低,影响浆市放量速度,整体需求偏弱。截至4月30日收盘,主力合约SP2009收于4512元/吨,较3月末下跌2.38%。

(二)现货、基差、价差

现货方面,以山东地区银星价格来看,截止4月30日,现货报价为4430元/吨,较3月末下跌70元/吨。

基差方面,4月纸浆现货走势弱于期货,基差加速下跌。截至4月30日收盘,主力合约SP2009基差为-82元/吨,较3月末下跌62元。

9-5价差来看,月间价差先扬后抑,维持在102-132区间波动。截至4月30日收盘,纸浆期货9-5价差为128元/吨,较3月末上行25.49%。

图1:纸浆期货主力合约SP2009走势

来源:Wind资讯、大越期货

图2:山东地区:智利银星市场价

来源:卓创资讯、大越期货

图3:纸浆期货SP主力基差

来源:卓创资讯、大越期货

图4:纸浆期货9-5价差

来源:wind资讯、大越期货

二、纸浆供给情况分析

(一)全球:全球木浆、针叶浆和阔叶浆出运量

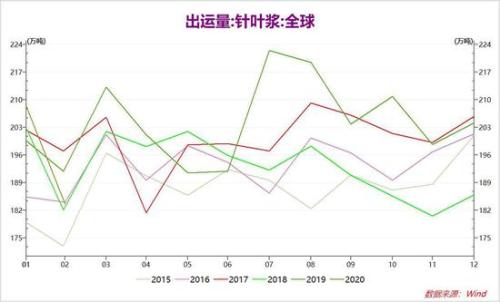

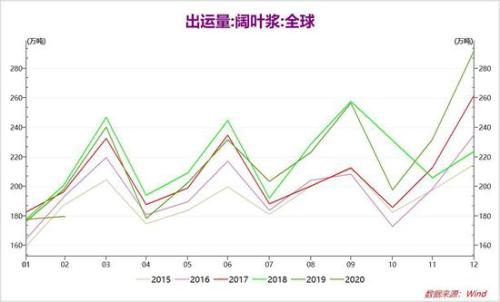

据wind最新数据,2020年2月,全球木浆出运量为379.80万吨,同比减少6.08%,环比减少4.88%。具体来看,2月份全球针叶浆出货量为183.60万吨,同比减少4.33%,环比减少11.90%;2月份全球阔叶浆出货量为179.70万吨,同比减9.20%,环比增加1.07%。

图5:全球木浆出运量

来源:Wind资讯、大越期货

图6:全球针叶浆出运量

来源:Wind资讯、大越期货

图7:全球阔叶浆出运量

来源:wind资讯、大越期货

(二)中国:国内漂针浆、漂阔浆月度进口量

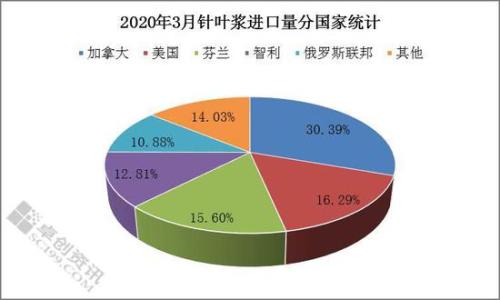

目前,我国漂针浆进口依存度占99%以上,国内供给层面主要看漂针浆的进口量。据海关数据显示,2020年3月份,针叶浆进口量79.44万吨,同比上升21.38%,环比增加11.65。2020年3月进口针叶浆分来源国统计,加拿大、美国、芬兰位居前三位,分别占整体进口量的30.39%、16.29%、15.60%。

图8:进口数量:漂针木浆:当月

来源:卓创资讯、大越期货

图9:2020年3月针叶浆进口量分国家统计

来源:卓创资讯、大越期货

供给小结:

近期国内贸易商低价进货补库热情依旧高涨,但在全球疫情持续扩散背景下,海外部分浆厂出现停减产现象,主产国港口限制措施或将不断升级,针叶浆进口量面临下行风险。

三、纸浆下游需求分析

(一)下游纸制品价格

(1)铜版纸:据卓创资讯,4月铜版纸均价为5550元/吨,环比下调6.55%,同比下调1.19%。4月份铜版纸市场下滑明显,规模纸厂订单寥寥,纷纷减产,部分转产双胶纸,然库存压力仍存,整体交投平平。下游经销商多表示销售情况依旧未见起色,目前以降库为主,市场价格下行,报价较为混乱,有低价流出。下游印厂订单一般,按需采购,心态偏弱。

展望后市,5月份铜版纸市场行情延续弱势,需求难有明显改观,终端消费有限,整体交投偏淡,预计仍存下行风险。

(2)双胶纸:据卓创资讯,4月木浆双胶纸市场均价5943元/吨,环比下调6.94%,同比下调3.12%。4月双胶纸市场下滑明显,市场成交一般。供应方面,部分规模纸厂转产,库存压力仍存,加之进口纸的影响,供应压力较大。中小纸厂订单有限,生产积极性不高。下游出版社陆续进行招标工作,然竞争较为激烈。社会需求未见明显改观,经销商销售不佳,降库为主,低价频出,市场价格较为混乱。下游印厂订单有限,原纸采购并不积极,按需采购为主。

展望后市,5月份或将有更多学生开学,学生用纸量增加,对双胶纸需求略有支撑。然供应压力仍存,库存高位,利好支撑不足,预计5月份双胶纸市场延续弱势,价格仍存下行空间,浆市采买量有限。

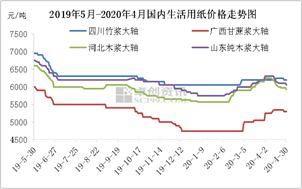

(3)生活用纸:据卓创资讯,4月生活用纸价格涨后回落,北方市场价格波动幅度大于南方市场,市场供应增多,纸企走货明显变缓。截至4月30日,河北地区喷浆木浆大轴厂提未税主流成交价格为5925元/吨,较上月下调225元/吨,山东地区喷浆木浆大轴厂提未税主流出货价格在6050元/吨,较上月下调150元/吨。据卓创资讯监测数据显示,4月生活用纸市场成交均价较上月上涨130.41元/吨至5950.30元/吨,环比上升2.24%,同比下降15.18%。

展望后市,国内桨板库存充足,消费淡季将至,下游需求变化不大,预计生活用纸价格呈现稳中下滑趋势,月初弱稳,月末缓慢回落。生活用纸市场淡季气氛渐显,部分纸厂订单量下降,库存消耗速度减缓,不利于提振浆市交投气氛。

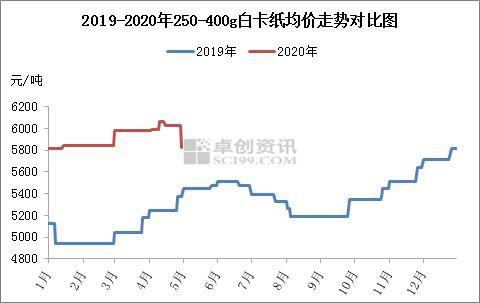

(4)白卡纸:据卓创资讯,4月白卡纸价格月初窄幅上调后月底回落,白卡出口受阻,终端需求一般。4月份250-400g白卡纸含税月均价6011元/吨,环比上涨0.57%,同比上涨14.22%。截至4月30日,250-400g白卡纸市场主流成交含税参考价5400-5700元/吨。

展望后市,四大龙头纸企计划5月检修,意在减轻市场渠道压力,但因国际出口贸易受阻,白卡出口和终端产品出口影响较大。预计5月份白卡纸价格月初高位报盘下调后维持弱势运行,月底继续小幅下调,纸浆消耗量减少,不利于浆市交投放量。

图10:2019-2020年国内铜版纸均价走势图

来源:卓创资讯、大越期货

图11:2019-2020年双胶纸均价走势图

来源:卓创资讯、大越期货

图12:2019年5月-2020年4月国内生活用纸价格走势图

来源:卓创资讯、大越期货

图13:2019-2020年250-400g白卡纸走势图

来源:卓创资讯、大越期货

(二)下游纸制品利润率

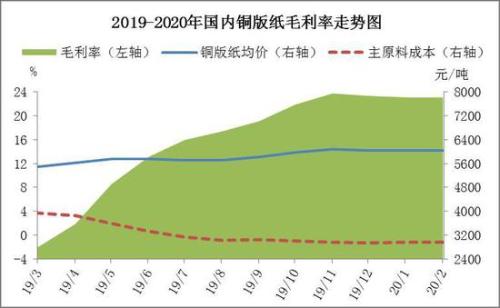

(1)铜版纸:据卓创资讯,2020年2月国内铜版纸平均毛利率为23.06,环比下降0.02分点,同比增加25.65%。2月份铜版纸市场行情整理为主,铜版纸毛利率变化不大,市场尚未完全恢复,交投平平。

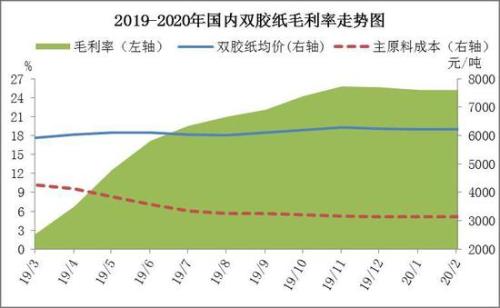

(2)双胶纸:据卓创资讯,2020年2月双胶纸平均毛利率为25.23%,环比下降0.01个百分点,同比增加约23.43个百分点。2月份双胶纸市场行情整理为主,毛利率变化不大,较上月基本持平。

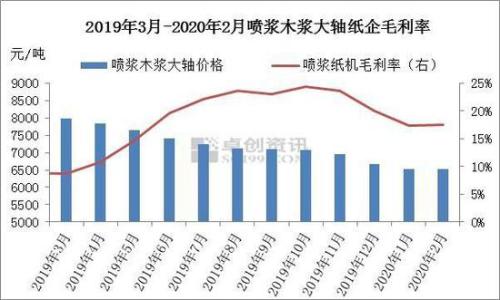

(3)生活用纸:据卓创资讯,3月喷浆工艺木浆大轴规模纸企自提含税自报价6536元/吨,喷浆工艺木浆纸企毛利率变化不大。上游进口木浆窄幅调整,规模纸企报价稳定,纸厂利润变化不大。

(4)白卡纸:据卓创资讯,2020年4月份白卡纸毛利率较上月下降1.08个百分点,较去年同期增加22.66个百分点。4月份木浆价格窄幅整理,白卡纸价格先涨后降,毛利环比下降。

图14:2019-2020年国内铜版纸毛利率走势图

来源:卓创资讯、大越期货

图15:2019-2020年国内双胶纸毛利率走势图

来源:卓创资讯、大越期货

图16:2019年3月-2020年2月喷浆木浆大轴纸企毛利

来源:卓创资讯、大越期货

图17:白卡纸毛利率走势图

来源:卓创资讯、大越期货

(三)下游纸制品库存

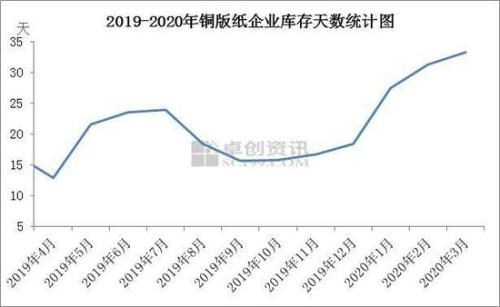

(1)铜版纸:3月份铜版纸企业库存较2月份增加,3月份铜版纸市场下游需求恢复缓慢,虽然物流影响不大,纸厂库存部分向下游转移,但是仍呈现增加趋势。

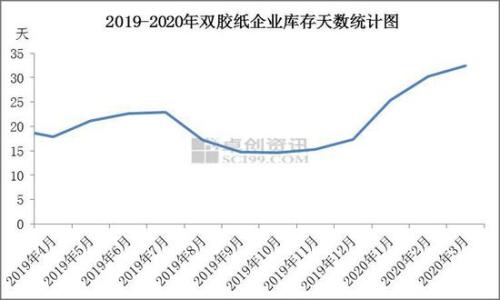

(2)双胶纸:3月份双胶纸企业库存天数较2月份呈现增加趋势。3月份是物流基本恢复正常,纸企库存向下游转移,然纸厂开工负荷率提升,产量增加,加之下游需求恢复缓慢,企业库存增加。

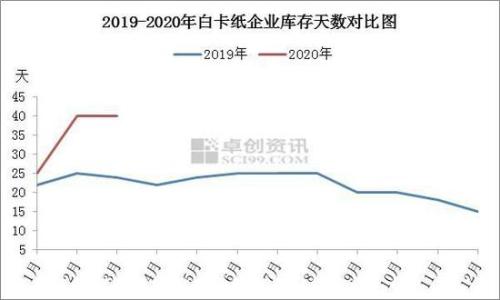

(3)白卡纸:3月份白卡纸企业库存天数与2月持平,企业库存仍处在高位。第一,3月白卡纸价格呈现上涨趋势明显,刺激下游企业拿货积极性,但终端需求疲软,整体走货不快;第二,国际卫生事件发酵,白卡纸出口量减少。终端产品内需疲软,外销不畅,包装原料需求减量;第三,个别库存高位纸企降低车速或短期检修。

(4)生活用纸:4月份全国各大区生活用纸纸企业库存天数较上月小幅上涨,其中华北地区纸企库存天数上涨最多为0.52天。华北地区纸企库存上涨明显的原因为:第一,华北地区纸企开工较高,市场供应持续增长;第二,贸易商、加工厂备货积极性降低,市场需求偏弱;第三,纸企前期排产订单基本完毕,后续订单接受欠佳;第四,终端需求仍受限,市场需求量有限。

图18:2019-2020年铜版纸企业库存天数统计图

来源:卓创资讯、大越期货

图19:2019-2020年双胶纸企业库存天数统计图

来源:卓创资讯、大越期货

图20:2019-2020年白卡纸企业库存天数统计图

来源:卓创资讯、大越期货

图21:2019年4月-2020年4月生活用纸企业库存天数

来源:卓创资讯、大越期货

下游需求小结:

5月份为文化纸传统淡季,叠加全球疫情影响,内需外需均弱,而国内下游文化纸生产利润小幅下滑,下游库存呈现累库趋势。整体来看,5月步入造纸行业淡季,纸浆消费预期偏悲观。

四、纸浆库存分析

(一)全球库存

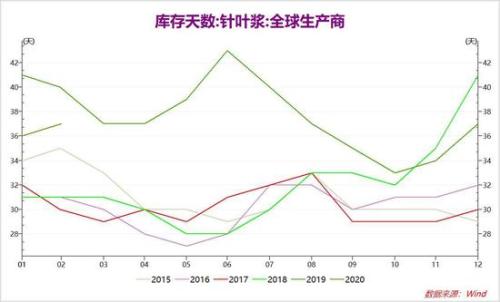

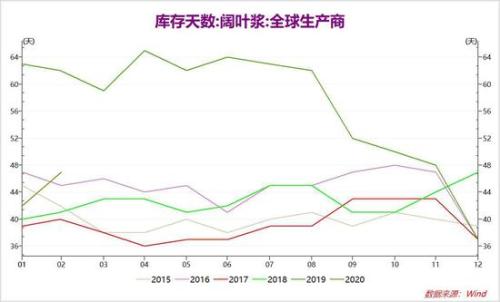

1、全球生产商库存天数

据wind最新数据,截止到2020年2月,全球生产商木浆库存为42天,同比减少9天,环比增加3天,全球木浆库存处于下行趋势,但仍在高位;具体来看,针叶浆库存为37天,同比减少3天,环比增加1天;阔叶浆库存为47天,同比减少15天,环比增加5天。

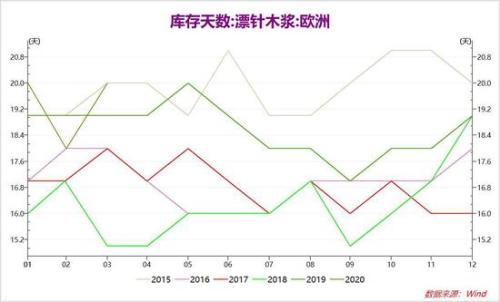

2、欧洲港口库存

据wind最新数据,截至2020年3月,欧洲木浆港口库存为136.81万吨,同比下降31.93%,环比下降10.65%。具体来看,3月,欧洲漂针木浆库存天数为20天,同比增加1天,环比增加2天;3月,欧洲漂针木浆库存量为22.88万吨,同比增加2.70%,环比增加5.85%。

图22:全球生产商木浆库存天数

来源:Wind资讯、大越期货

图23:全球生产商针叶浆库存天数

来源:Wind资讯、大越期货

图24:全球生产商阔叶浆库存天数

来源:Wind资讯、大越期货

图25:欧洲港口库存:木浆

来源:Wind资讯、大越期货

图26:库存量:漂针木浆:欧洲

来源:Wind资讯、大越期货

图27:库存天数:漂针木浆:欧洲

来源:Wind资讯、大越期货

(二)国内库存

1、国内三大港口库存

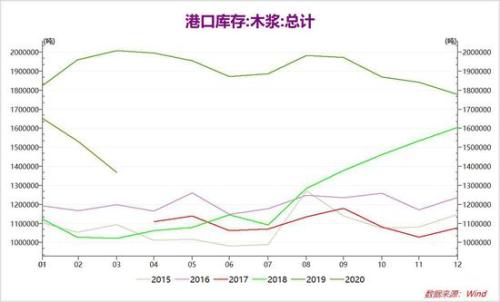

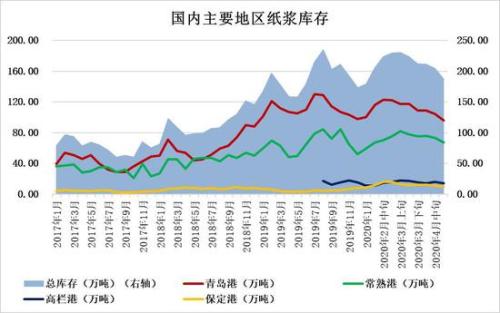

4月份中国主要港口及纸浆库存情况维持震荡下行态势,据卓创资讯不完全统计,截至2020年4月末,国内青岛、常熟、保定、高栏纸浆库存合计约187.09万吨,环比下降8.41%,同比下跌11.37%。其中,青岛港(行情601298,诊股)纸浆库存约96万吨,环比减少8.13%;常熟港木浆库存67万吨左右,环比减少8.22%;保定地区纸浆库存量11627余车(一车=62吨),即10.09万吨,环比减少6.28%;高栏纸浆库存14万吨,环比下跌12.50%。

图28:国内主要地区纸浆库存

来源:卓创资讯、大越期货

库存小结:海外疫情持续扩散,全球需求疲软,5月造纸业传统淡季背景下,国内库存去化或将受阻,高库存仍将施压浆价。

五、后市走势展望

供给方面:国内贸易商低价进货补库热情依旧高涨,但在全球疫情持续扩散背景下,海外部分浆厂出现停减产现象,主产国港口限制措施或将不断升级,针叶浆进口量面临下行风险。

下游需求方面:5月份为文化纸传统淡季,叠加全球疫情影响,内需外需均弱,而国内下游文化纸生产利润小幅下滑,下游库存呈现累库趋势。整体来看,5月步入造纸行业淡季,纸浆消费预期偏悲观。

库存方面:海外疫情持续扩散,全球需求疲软,5月造纸业传统淡季背景下,国内库存去化或将受阻,高库存仍将施压浆价。

综上,目前纸浆基本面供需双弱,供给趋紧、需求疲软,淡季背景下,国内高库存去化或将受阻,短期纸浆维持震荡偏空思路,主力SP2009合约建议4300-4600区间偏空操作。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/87742.html