报告摘要 总结:巴西供应除了疫情影响,还有停产矿区复产、北部矿区增产进度不及预期影响,很难突然提高产量。而国内生铁产量大概率保持增长,供需格局在6月仍然偏紧。潜在上涨空间通过钢材利润、废钢铁水价差等相对估值进行跟踪。风险点需要关注终端需求的季节性走弱幅度、以及巴西疫情的边际拐点。

报告摘要

总结:巴西供应除了疫情影响,还有停产矿区复产、北部矿区增产进度不及预期影响,很难突然提高产量。而国内生铁产量大概率保持增长,供需格局在6月仍然偏紧。潜在上涨空间通过钢材利润、废钢铁水价差等相对估值进行跟踪。风险点需要关注终端需求的季节性走弱幅度、以及巴西疫情的边际拐点。

5月以来,铁矿石期现货价格持续上行。那么上涨的驱动力来自何方?未来又将怎样演绎,潜在上涨空间如何跟踪?可能转折的风险点又需要关注哪些指标?针对这些市场关心的问题,本文将分别加以分析。

缘何5月大涨:需求预期改变、巴西疫情刺激。今年至今铁矿现货供需一直保持着偏紧格局。但为何在5月特别是上周突然大幅突破上行呢?我们认为核心在于两个驱动因素,一是终端需求持续强势,改变了需求预期;二是近期巴西疫情的加速发酵,使得市场对供应的担忧进一步升温。

未来供需将怎样变化?巴西今年发货量持续低于预期,不仅有疫情的影响,停产矿区复产、新矿区增产进度均低于预期,因此巴西的供应量在年内很难突然恢复。同时巴西是南半球国家,目前正将进入冬季,更利于呼吸系统疾病传播,疫情对其生产的干扰,可能会进一步放大。需求方面,国内生铁产量和疏港量预计保持增长,预计港口库存在6月继续下降至1.06亿吨左右,维持供需偏紧的格局。

潜在上涨空间如何跟踪?焦炭和铁矿短期内的驱动仍然向上,可能继续压缩钢厂利润,同时也会压缩废钢和铁水之间的价差。当钢厂利润压缩至微利甚至亏损后,以及废钢和铁水价差处于低位、废钢性价比提升后,都将降低对铁水端的需求。此时焦炭和铁矿向上的驱动力将减弱,则上涨可能告一段落。

潜在的风险点在哪?需要关注终端需求季节性走弱幅度、巴西疫情出现边际拐点、巴西实际发货量是否超季节性增加。

风险因素:巴西疫情出现拐点,钢材需求超季节性回落

正文

5月以来,铁矿石期现货价格持续上行,突破今年前四个月的震荡区间后,上周涨幅明显扩大。那么,价格在近期加速上涨的驱动力来自何方?未来又将怎样演绎,潜在上涨空间如何跟踪?可能转折的风险点又需要关注哪些指标?针对这些市场关心的问题,本文将分别加以分析。

一、缘何5月大涨:需求预期改变、巴西疫情刺激

由于巴西一季度发货量同比大幅下降,同时国内生铁产量同比仍有小幅增长,铁矿自身供需结构较为坚挺,港口库存今年持续保持小幅下行趋势。但是这一供需格局从年初至今,已经维持了很长时间,为何前四个月价格整体处于区间震荡,而在5月特别是上周突然大幅突破上行呢?我们认为核心在于两个驱动因素,一是终端需求持续强势,改变了需求预期;二是近期巴西疫情的加速发酵,使得市场对供应的担忧进一步升温。

(一)年初至今,铁矿供需格局持续偏紧

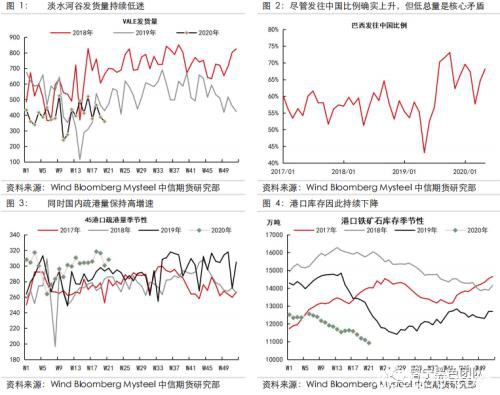

今年供应端最大的预期差来自巴西发货量不及预期,2019年淡水河谷销量因矿难大幅下降,公司原本预计剩余停产产能将在2020至2021年逐步复产,这也给了市场对于巴西供应同比增加的普遍预期。然而从实际发货量数据来看,根据钢联统计口径,截止5-15日数据,淡水河谷累计发货量同比下降14.4%。因此,虽然海外需求受疫情冲击下滑,巴西发往中国的比例确实有所提高,从2019年全年61.8%左右,提升到2020年1-4月的64.7%。但总量的下降,使得发往国内的绝对量水平,仍明显低于市场预期。

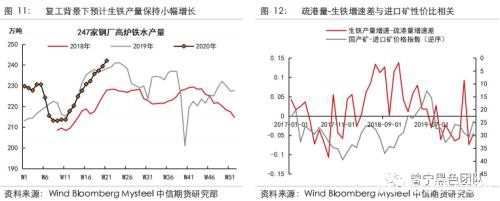

需求方面,国内疫情率先得到控制,钢厂的减产更多是通过轧线检修和废钢用量下降的方式,对高炉生产的影响较小。根据统计局数据,1-4月生铁累计增速为1.3%,仍然保持小幅增长,也就是说疫情对国内铁矿需求的冲击非常有限。

从疏港量角度看,铁矿需求则更为旺盛,由于今年上半年大部分时间高速公路免费,运费节约后进口矿性价比提高,导致疏港量的增速明显高于生铁产量增速。截止5-22日数据,钢联45港口平均日度疏港量300万吨,同比增速约5.6%。

低巴西供应叠加高疏港量,使得港口库存从年初的1.25亿吨,持续小幅下降走势,截止5-22日已经降至1.09亿吨,铁矿石现货供需格局是持续偏紧的。

(二)为何在5月突然上行:需求预期改变、巴西疫情刺激

从上一小节的分析可以看出,今年至今铁矿现货供需一直保持着偏紧格局。但为何前四个月价格整体处于区间震荡,而在5月特别是上周突然大幅突破上行呢?我们认为核心在于两个驱动因素,一是终端需求持续强势,改变了需求预期;二是近期巴西疫情的加速发酵,使得市场对供应的担忧进一步升温。

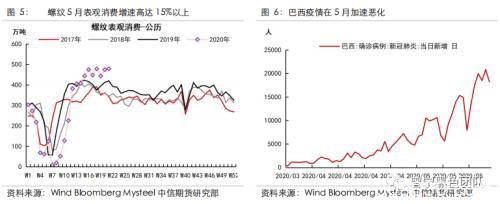

终端需求方面,在地产存量项目复工和基建赶工的带动下,螺纹需求持续超预期,5月表观消费增速甚至高达15%以上。终端需求持续的高强度,改变了市场对需求的预期。

我们在二季度报告中,把铁矿概括为强现实和弱预期之间的博弈,强现实本文刚才已经做了概述,弱预期来自国内外需求下行的担忧。这导致尽管铁矿现货基本面偏紧,市场此前却始终较为谨慎,价格在前4个月一直保持区间震荡走势。而5月以来终端需求极高的增速,对需求悲观预期有所扭转,此时铁矿供应偏低、库存低位且持续下降,成为了黑色金属中拉升最为顺畅的品种。

除此之外,5月巴西疫情的加速恶化,也使得市场更为担忧供应端的情况。在4月份,巴西每日新增确诊病例平均为2655人,而到了5月,每日新增病例数开始加速攀升,到了5月22日,当日新增已经高达20803人,巴西的累计确诊病例接近35万人,超越俄罗斯成为全球第二高,仅次于美国。原本巴西的供应量就不及预期,近期疫情的加速爆发,更加重了这一担忧,也是价格快速上涨的主要驱动力。

二、未来供需将怎样变化,上涨空间如何跟踪?

在分析了5月大幅上涨的驱动力之后,本部分将重点分析铁矿未来供需将怎样变化,潜在的上涨空间如何跟踪。

(一)供应端:不确定性主要仍是巴西

未来供应端方面,澳洲发货量今年虽然也有过飓风干扰,但整体符合年初预期。因此,我们认为不确定性主要仍然在于巴西。进一步分析巴西发货量可以看出,巴西今年发货量持续低于预期,不仅有疫情的影响,同时还有其产能复产进度缓慢的因素。

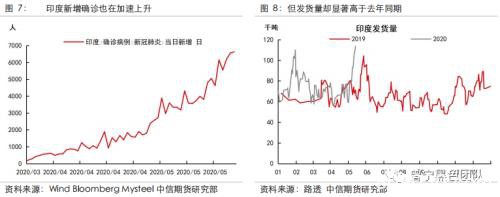

印度的发货量可以作为佐证,印度新增确诊人数在5月同样呈现加速上行趋势,但从路透统计的印度发货量来看,不仅没有下降,反而显著高于去年同期。当然,印度人口近14亿,明显高于巴西的2亿左右,印度累计确诊人数13万人也明显低于巴西的35万人左右,巴西疫情严重程度显著高于印度。

因此,除了疫情之外,还有别的因素在影响巴西的供应释放。我们进一步将淡水河谷的发货量分为南部港口和北部港口进行分析。

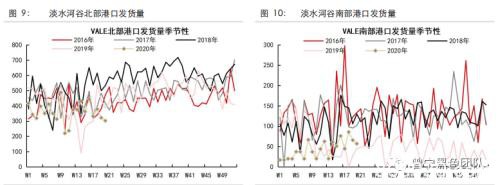

截止5-15日数据,北部港口周度平均发货量358万吨,去年同期为399万吨,同比下降41万吨/周。北部港口发货量低于去年同期,说明原本应该增产的S11D等北部项目,增产的进度较慢。背后的原因可能有疫情对生产的干扰、矿难后的巨额罚款导致资本开支较为紧张,难以形成有效产能。

南部港口周度平均发货量43万吨,去年同期为68万吨,同比下降25万吨/周。巴西去年矿难主要影响南部港口的发货,矿难前平均发货量约为116万吨,可以看出今年南部港口的发货量水平,只有矿难前的37%。这说明因为矿难而停产的矿区,今年至今为止并没有看到实质性的复产。背后的原因据我们了解,主要有湿法改干法选矿的进度较慢、采矿证恢复较慢等因素的影响。

因此,停产矿区复产、新矿区增产进度均低于预期,使得巴西的供应量在年内很难突然恢复。特别是考虑到巴西是南半球国家,目前正将进入冬季,更利于呼吸系统疾病传播,疫情对其生产的干扰,未来可能会进一步放大。

(二)需求端:生铁产量预计仍将保持增长

需求端方面,我们从两个维度加以预估,一是生铁产量,二是港口疏港量。

生铁产量方面,在钢厂利润不出现严重亏损的前提下,钢厂应对需求下降主要通过废钢用量进行调节,即使在国内疫情最严重的时期,钢联247家样本钢厂2月生铁产量同比仅小幅下降1.3%,统计局口径1-2月生铁产量同比仍然为正。后期海内外均处于复工中,预计生铁产量将保持小幅增长,中性预估下给予2%的增速。

疏港量方面,如前文所述,截止5-22日数据,钢联45港口平均日度疏港量300万吨,同比增速约5.6%,增速高于生铁产量的增速。主要来自于此前大部分时间高速公路免费,进口矿性价比提高后配比有所提高。

考虑高速恢复收费、近期进口矿涨幅高于国产矿等因素,预计疏港量的增速将有所回落,向生铁产量增速靠拢。按照去年6月至12月平均疏港量296万吨/周为基准,今年后期生铁产量增速按2%估算,302万吨/周是刚需能保证的疏港量下限。如果临近国庆、春节等长假集中补库,或是冬季后国产矿产量季节性下降,钢厂被迫增加进口矿配比,则疏港量有可能进一步增加至310-315万吨/吨。

(三)供需小结:6月港存预计继续下降,下半年小幅累库

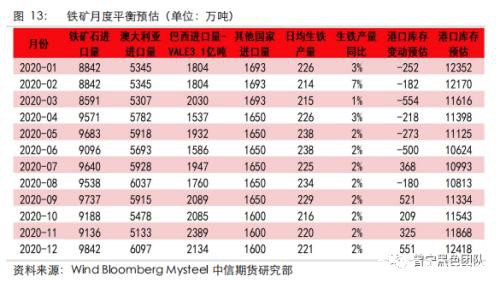

根据前两个小节对供需两方面的分析,我们对未来库存走势进行预估,如下表所示。总体来看,由于需求在6月保持高位,而5月中下旬的澳洲港口检修等因素将使得6月澳洲进口量有所回落,预计港口库存在6月继续下降至1.06亿吨左右,铁矿供需偏紧的格局在6月预计仍将维持。

下半年之后,随着供应端季节性回升,以及四季度国内生铁产量的季节性回落,港口库存将进入小幅累库趋势之中。其中的不确定性仍然主要在于巴西,目前我们按照淡水河谷3.1亿吨的销量进行供应端预估,如果巴西疫情进一步恶化导致其供应继续萎缩,则下半年港口库存也很难见到大幅累积。

|

|

(四)潜在上涨空间如何跟踪?

如前一小节所述,港口库存在6月仍将继续下降,铁矿供需保持强势格局,那么潜在的上涨空间如何跟踪呢?由于目前普氏指数已经接近100美元,在这个区间内,国产矿、海外非主流矿等边际供应也处于盈利状态,利用成本曲线来分析具体价位的方法将会失效。为此,我们认为可以从钢厂利润、废钢与铁水价差两个相对估值角度进行潜在空间的估算。

根据我们5月23日的专题报告《“以煤定产”政策落地,焦炭风口能否来临?――焦炭环保 去产能政策跟踪系列(五)》,5月22日,山东省印发《关于实施焦化项目清单管理和“以煤定产”的工作通知》,要求全省实施“以煤定产”, 2020年全省焦炭产量不超过3200万吨。这将加剧焦炭供需偏紧的局面,短期内价格将相对偏强。

因此,焦炭和铁矿短期内的驱动仍然向上,可能继续压缩钢厂利润,同时也会压缩废钢和铁水之间的价差。当钢厂利润压缩至微利甚至亏损后,以及废钢和铁水价差处于低位、废钢性价比提升后,都将降低对铁水端的需求。此时焦炭和铁矿向上的驱动力将减弱,则上涨可能告一段落。这是一个动态平衡的过程,需要不断跟踪。

三、强势格局下,潜在的风险点在哪?

在整体供需强势的格局下,潜在的风险点需要关注哪些因素?从前文的分析中可以看出,终端需求旺盛和巴西疫情刺激,是近期大幅上涨的主要驱动因素。因此,相应的风险点需要关注以下因素。

(一)终端需求方面,6月之后逐步进入雨季和高温天气,需求有边际走弱风险。另外,今年预报降雨高于季节性2-5成,气温也高于季节性。目前高强度的赶工对于天气条件要求较高,恶劣天气可能导致需求增速明显下降。

(二)仍然是终端需求的问题。2019年4月1日起实施的《建筑结构可靠性设计统一标准》(GB50068-2018),使得钢材需求强度提高7-10%。而从项目方案设计到实际施工产生钢材需求,滞后期约3-6个月,因此实际反映到钢材需求强度提高,时间在去年7月份之后。那么进入今年7月之后,去年基数提高后,今年的需求增速可能明显下降。

(三)供应端仍然需要关注巴西的疫情。如果疫情出现边际拐点,即每日新增确诊病例趋势性下降,则市场情绪可能发生转向。同时,还需要重点关注巴西实际发货量的变化,是否出现超季节性的回升。

四、总结

由于巴西供应不及预期,铁矿今年供需格局持续偏紧,而进入5月后,需求预期改变、巴西疫情恶化,带动价格大幅上涨。后期来看,巴西供应除了疫情影响,还有停产矿区复产、北部矿区增产进度不及预期影响,很难突然提高产量。而国内生铁产量大概率保持小幅增长,供需格局在6月仍然偏紧。仍可作为产业链多头配置,潜在空间通过钢材利润、废钢铁水价差等相对估值进行跟踪。风险点需要关注终端需求的季节性走弱幅度、以及巴西疫情的边际拐点。

风险因素:巴西疫情出现拐点,钢材需求超季节性回落

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/88069.html