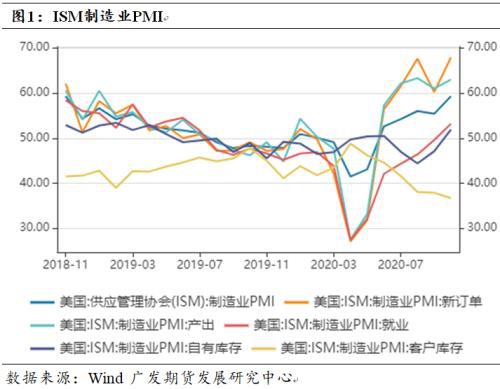

美国10月ISM制造业PMI为59.3,创2018年11月以来新高。其中,新订单、产出和就业以及库存分项均回到了枯荣线上方。

美国10月ISM制造业PMI为59.3,创2018年11月以来新高。其中,新订单、产出和就业以及库存分项均回到了枯荣线上方。

我们认为,美国制造业加速修复的原因在于:1)疫情背景下,特朗普政府大规模的货币和财政刺激政策发挥作用;2)疫情对于服务业的冲击大于制造业,而当经济修复时,美国国内需求快速释放进一步推升了制造业景气度。

上下游库存剪刀差,经济有望后程进一步发力。自有库存上升,美国制造业活动恢复较快,而客户库存仍然处于快速下滑阶段,下游仍处于被动去库存阶段。这一反差暗示了后续生产端将继续保持火热状态。

从目前制造业订单指数的情况来看,10月份新订单指数加速走强,需求的爆发必然将带动生产端在四季度乃至明年一季度保持强劲,因此,我们预计,四季度后续几个月美国制造业就业仍将继续维持乐观。

在制造业恢复的情况下,美国10年期国债收益率稳步回升,并带动美国实际收益率中枢逐步上移,进而对金价走强形成压制。

美国ISM制造业PMI强劲增长

11月2日,美国10月ISM制造业PMI为59.3,创2018年11月以来新高,预期55.8,前值55.4。其中,美国10月ISM制造业产出指数录得63,前值61;美国10月ISM制造业新订单指数录得67.9,前值60.2;美国10月ISM制造业就业指数录得53.2,前值49.6;美国10月ISM库存指数录得51.9,前值47.1;对此,ISM称,“企业业务继续保持旺盛,销售额高于预期,成本压力也不大。我们预计2020年将有一个强劲的收官,且2021年将有一个坚实的开局。”

此外,10月Markit制造业PMI终值录得53.4,为2019年1月以来新高。

美国制造业加速修复的原因在于:1)疫情背景下,特朗普政府大规模的货币和财政刺激政策发挥作用;2)疫情对于服务业的冲击大于制造业,而当经济修复时,美国国内需求快速释放进一步推升了制造业景气度。

上下游库存剪刀差,经济修复后程发力

整体看,美国10月制造业PMI数据中,自有库存指数录得51.9,较前值47.1提高了4.8个单位。此外,客户库存从上月37.90下降至36.70,降低了1.2个单位。我们认为,自有库存和客户库存的反差暗示美国制造业将继续保持强劲复苏。首先,自有库存上升,表明美国制造业活动恢复较快,产出指数大幅增长也可做为这一判断的例证。其次,客户库存仍然处于快速下滑阶段,这表明美国社会需求仍然在快速增长,下游仍处于被动去库存阶段。因此,这一反差暗示了后续生产端将继续保持火热状态,直至客户库存开始出现反转。

就业指数再回枯荣线上方

美国10月ISM制造业就业指数录得53.2,站上枯荣线,扭转了2019年月份以来的颓势。美国制造业就业的修复进程显著滞后于其他分享的修复。新订单的增长连续数月保持强劲增长之后,带动美国制造业生产端的修复,而生产端的火热进一步带动制造业就业的回升。

从目前制造业订单指数的情况来看,10月份新订单指数加速走强,需求的爆发必然将带动生产端在四季度乃至明年一季度保持强劲,因此,我们预计,四季度后续几个月美国制造业就业仍将继续维持乐观。

名义利率回升压制贵金属价格走强

尽管目前美国疫情进一步恶化,但由于美国并未针对疫情采取强硬的封锁措施,因此,整体经济部门,尤其是制造业部门并未受到此次疫情的强烈冲击。在制造业恢复的情况下,美国10年期国债收益率稳步回升,并带动美国实际收益率中枢逐步上移,进而对金价走强形成压制。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/97423.html