摘要 从消费结构看,绝大部分沥青用于铺路,2020年1-4月份道路市场占比高达83%,可以说公路建设情况直接决定了沥青的需求强弱。

摘要

从消费结构看,绝大部分沥青用于铺路,2020年1-4月份道路市场占比高达83%,可以说公路建设情况直接决定了沥青的需求强弱。

按照交通部“十三五现代综合交通运输体系发展规划”,到2020年末公路总里程达到500万公里,高速公路总里程达到15万公里。截止2019年年底,全国公路总里程501.25万公里,高速公路里程14.96万公里,十三五规划目标已经提前完成。

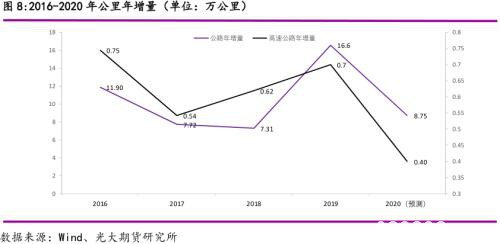

根据交通部新闻,预计2020年新增公路里程8.75万公里,新增高速公路里程0.4万公里。两项指标预期增量均低于十三五期间前四年的年均增量,更是明显低于2019年的增量。

2020年专项债发行规模明显高于去年,但是公路建设投资占比并没有因为暂停土地储备和棚改专项债发行而提高,反而有所降低。绝对规模来看,2020年前5个月发行规模按照比例来看稍稍高于去年,环比增量有限。

基于上述原因,我们认为虽然下半年沥青需求将进入季节性需求旺季,但不易过分乐观。

价格上来看,当前2012合约BU/SC比值已经处于历史高位,在沥青需求端不过分看好的情况下,沥青价格整体将跟随原油,难有独立上涨行情。

一、沥青需求集中于铺路

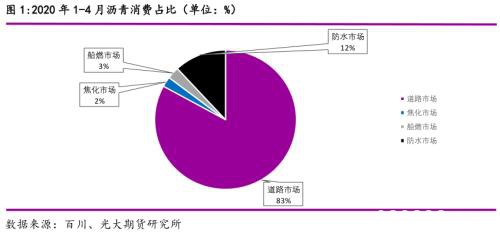

由于沥青具有很好的黏结性、绝缘性、隔热性及防湿、防渗、防水、防腐、防锈等性能,所以具备很广泛的用途。但是从消费结构看,绝大部分沥青用于铺路。

根据百川资讯数据统计,2020年1-4月份沥青的下游需求占比中,道路市场占比高达83%,可以说公路建设情况直接决定了沥青的需求强弱。

二、十三五公路规划目标已提前完成

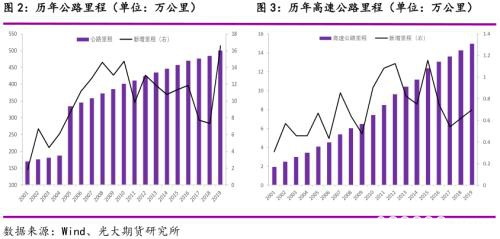

根据交通部信息显示,截止2019年年底,全国公路总里程501.25万公里,环比增加16.6万公里,年增量创新高。高速公路里程14.96万公里,环比增加0.7万公里。

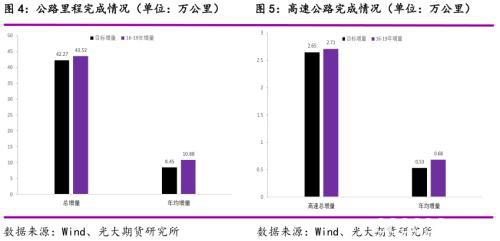

按照交通部“十三五现代综合交通运输体系发展规划”,到2020年末公路总里程达到500万公里,高速公路总里程达到15万公里。公路总里程新增42.27万公里,年均增长8.45万公里;高速公路总里程新增2.65万公里,年均增长0.53万公里。

截止到2019年底,前四年公路总里程实际新增43.52万公里,年均新增10.88万公里;高速公路总里程实际新增2.71万公里,年均新增0.68万公里。从前四年的公路建设情况来看,公路总里程以及高速总里程增量均已超过十三五规划目标,2016-2020年期间五年期规划目标已经在2019年提前完成。

2020年5月19日上午,国务院新闻办公室举行新闻发布会上,交通运输部部长李小鹏在回答新华社记者关于“‘十三五’规划收官之年,交通运输领域的实施和完成情况”的问题时表示:“预计到2020年底,公路总里程将达到510万公里左右,其中高速公路建成里程将达15.5万公里左右,连通了超过99.8%的20万人口及以上的城市。”

按照此条新闻进行大致推算,十三五期间公路建设完成情况如下表所示:

按照此条新闻来推算,十三五期间公里建设预计增量52.27万公里,完成率124%。年均增长预计10.45万公里,显著高于规划目标的年均8.45万公里。高速公路五年增量3.15万公路,规划完成率121%。年均增长预计0.65万公里,高于规划年均目标0.53万公里。

公路规划目标一般会显著超预期完成。结合“十五“至“十三五”各个期间公路规划完成情况来看,十三五公路建设完成率将显著高于上两个五年时期,而十三五期间高速公路超额完成量相对偏低。

年增量来看,预计2020年新增公路里程8.75万公里,高速公路0.4万公里。两项指标预期增量均低于十三五期间前四年的年均增量,更是明显低于2019年的增量。

因此,由于前四年公路建设已经完成“十三五”规划目标,2020年公路建设预期不易过分乐观,年增量相比于2019年将明显下滑。

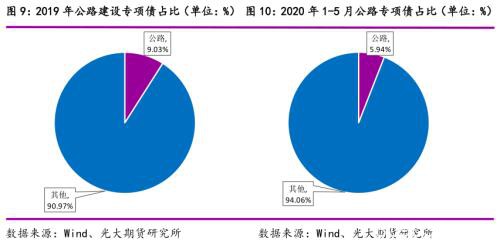

三、专项债中公路建设占比有限

作为积极财政政策的重要着力点,专项债不断加码发力。5月22日,国务院总理李克强在作政府工作报告时说,今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元。按照wind统计,截止5月27日,2020年专项债发行规模18986亿元,其中新增专项债17960亿元。

2019年9月4日,李克强总理主持召开国务院常务会议提出,将继续提前下达明年部分专项债额度,资金将向生态环保和服务业领域倾斜,不得用于土地储备和房地产相关领域。专项债将重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施,可见公路建设并不属于专项债倾斜领域。

按照wind信息整理发现,2019年新增专项债总额2.15万亿,其中公路建设专项债新增1940亿元,占比9.03%。截止2020年5月27日,新增专项债总额1.8万亿,其中公路建设专项债1066亿元,占比5.94%。由此可见,2020年专项债发行规模明显高于去年,但是公路建设投资占比并没有因为暂停土地储备和棚改专项债发行而提高,反而有所降低。绝对规模来看,2020年前5个月发行规模按照比例来看稍稍高于去年,环比增量有限。

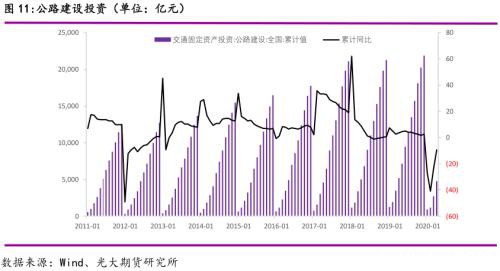

2018年以来,公路建设投资规模增速下滑明显。2019年全年完成公路建设投资21895亿元,同比增速2.6%。2020年1-4月累计投资规模4729.7亿元,累计同比-9.23%。考虑到新基建领域和沥青需求基本不相关,十三五公路规划提前完成,对2020年公路建设投资增速不易过分乐观。

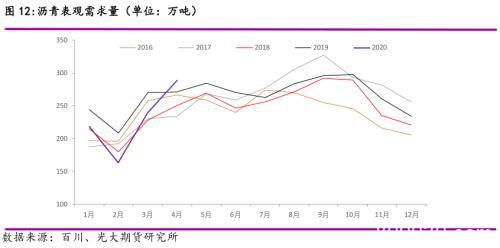

四、沥青终端需求短期仍受限

受疫情影响,一季度沥青需求受到明显冲击。1-4月沥青表观需求累计910.01万吨,同比下滑86.74万吨,同比下滑幅度9%。4月份以来,随着油价反弹,在沥青价格低位情况下,下游贸易商及终端备货积极性高涨,据了解部分隐形库存高企,当前的投机性需求对未来终端消费造成部分透支。

季节性来看,下半年沥青需求将明显好于上半年,但是由于上述原因,我们认为对下半年沥青需求不易过分乐观。此外,随着南方地区逐步进入雨季,未来一个月需求仍将受到抑制。

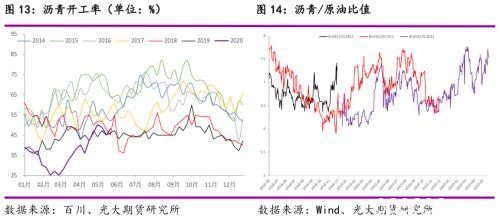

五、预计下半年沥青呈现供需两旺格局

在产能充足的情况下,沥青开工率常年维持在50%以下,沥青需求增加必然引发产量的快速回升。在下半年沥青需求季节性释放的情况下,供应的快速提升将导致沥青基本面呈现供需两旺格局。

价格上来看,当前2012合约BU/SC比值已经处于历史高位,在沥青需求端不易过分看好的情况下,沥青价格整体将跟随原油,难有独立上涨行情。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/88733.html