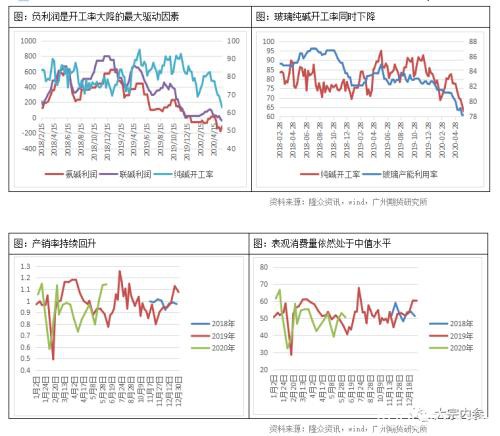

核心观点 2019年夏季纯碱行业开工率不降反升,一方面是彼时利润情况良好,生产意愿较好,另一方面则是由于新投建产能的投产。在疫情结束后纯碱难以如玻璃一般出现终端需求爆发性增长,同时带动投机需求的增长,因此产量的下降-产销率-库存出现拐点滞后接近两个月。

核心观点

2019年夏季纯碱行业开工率不降反升,一方面是彼时利润情况良好,生产意愿较好,另一方面则是由于新投建产能的投产。在疫情结束后纯碱难以如玻璃一般出现终端需求爆发性增长,同时带动投机需求的增长,因此产量的下降-产销率-库存出现拐点滞后接近两个月。

从纯碱-玻璃产业链视角来看,平板玻璃利润持续大增,纯碱生产利润则跌至负值,产业链利润分配极度不均衡,这显然是不合理并且难以长期持续的。尽管不合理的产业利润存在重新分配的压力,但平板玻璃企业在相当一段时间内依然掌握着大部分产业利润,纯碱行业利润反弹高度相对有限。

多玻璃空纯碱(做多玻璃盘面利润)策略自4月以来持续走强,1:1套利策略价差收窄至接近平水状态,涨幅最高200元,玻璃/纯碱上涨幅度超过10%。多玻璃空纯碱策略持续走强的压力越来越大,同时基本面逐步发生变化,短期内玻璃盘面利润存在回调压力,但基于行业所处周期依然未发生改变,中长期依然看多玻璃盘面利润。从绝对价格来看纯碱2101合约升水幅度更大,但考虑到01合约时间价值更高以及流动性较差,故选择09合约作为主要交易标的,建议逢高轻仓试空09合约。

详细内容

自发性/季节性检修装置持续增加,纯碱周产量连续两月下降

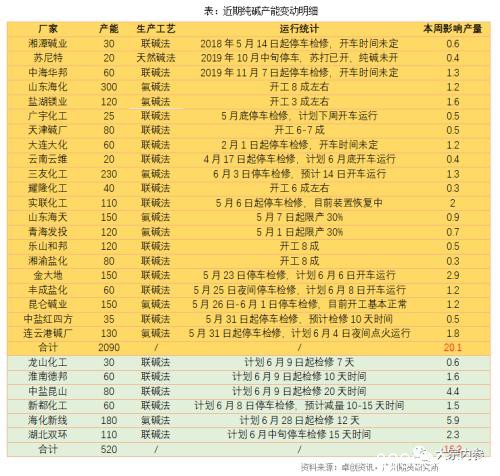

2019年纯碱行业处于产能扩张周期,价格持续震荡下行。今年年初新冠疫情爆发对全国制造业带来沉重打击,纯碱行业无疑雪上加霜,价格更是一蹶不振,持续跌破新低。尽管生产原料燃煤、原盐等价格也有小幅下跌降低纯碱实际生产成本,但下游需求低迷使产成品价格下跌幅度远大于原料端的成本缩减,使原本就处于平衡边缘状态的纯碱行业平均生产利润进一步下降,亏损企业数量持续增加。在负利润倒逼下四月以来纯碱企业自发性检修数量逐步增加,同时由于高温对装置正常生产有一定影响,因此夏季6-7月份是纯碱企业集中检修的季节,自发性、季节性因素共同作用使纯碱行业检修装置数量大幅增加。以全国核定产能进行推算,正在检修/降负荷的企业数量21家,涉及产能2090万吨,周产量减量为20.1万吨。剔除长期停机产能后近期新增检修/降负荷周产量减量约13万吨,根据隆众资讯统计纯碱周产量4-6月由接近58万吨下降至44万吨,产量下降比例达到23%。6月计划检修装置产能也达到520万吨,如按完全按检修计划执行供应端减量约为16.3万吨,6月纯碱有效供给有望进一步下降。

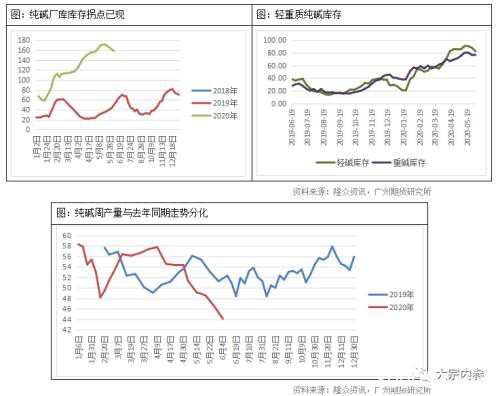

关于库存拐点:2019年夏季纯碱行业开工率不降反升,一方面是彼时利润情况良好,生产意愿较好,另一方面则是由于新投建产能的投产。而纯碱价格持续下跌,联产及氨碱法工艺均跌破盈亏平衡线,亏损企业数量增加,倒逼了行业开工率持续下降,企业降负荷、提前检修也是无奈之举。值得注意的是,纯碱行业开工率自4月初已经开始出现下降,周产量也逐步下降,但实际产销率迟迟未能大幅回升,直到5月末纯碱厂库库存才出现下降拐点,我们认为这是多方面因素共同影响的结果:2020年初新冠肺炎疫情冲击我国制造业经济,平板玻璃在产产能持续缩减也导致纯碱消费需求直线下降。而纯碱本就处在产能扩张周期,供应量居高不下,因此在面临需求萎缩的市场环境下纯碱行业必须加大供应减量才能达到产销平衡,同时销量必须大于产量才能进行库存去化。而重质纯碱下游平板玻璃4-5月份冷修生产线多达8条,日熔量净减量4250吨,产能缩减比例接近4%,轻质纯碱下游日用玻璃、印染布匹、氧化铝等行业迟迟未能复苏,纯碱终端需求也在持续下滑,因此只有当纯碱供应端减量必须大于玻璃产能减量才能具备库存去化的条件,直到5月末库存才出现拐点。另一方面则是由于同时前期中下游库存水平基数较高,主要因为2019年纯碱价格持续下行,贸易商、玻璃厂纯碱常备库存基数增加,19年末库存量较高,因此在疫情结束后纯碱难以如玻璃一般出现终端需求爆发性增长,同时带动投机需求的增长,因此产量的下降-产销率-库存出现拐点滞后接近两个月。

关于库存去化速度:6月纯碱产量预期下降,需求端平板玻璃由多条产线计划于6月份集中点火,在供应下降需求增加的市场背景下,纯碱库存有望迎来一段连续去库的甜蜜期。但由于中下游库存基数依然较高,除生产消耗需求外的投机性需求增量空间相对有限,纯碱库存去化走势难以复制玻璃厂“高速去库存”的路径,将大概率以持续、边际小幅递增的速度降库存。尽管纯碱库存拐点已现,但截至6月4日全国厂库库存依然高达158万吨,去年同期为55.17万吨,同比增长187%,库存增幅依然十分高。我们对纯碱库存走势演化进行了情景模拟分析,以5月末至6月初库存去化幅度6.33万吨为基准,分别以增长率0%、2%、5%、7%以及9%的库存去化增长率进行测算,6-8月纯碱厂库库存去化速度连续增长率需要达到8%左右才能在8月末降至去年同期水平,去库任务依然十分繁重。

诚然纯碱行业厂库库存绝对值相对偏低,但库存水平距离安全库存仍有相当大的距离,要降至去年同期水平需要行业维持“供应降需求增”的状态一段相对较长的时间才能达到,同时纯碱装置产能调节弹性较好,在现货价格上涨生产利润恢复的情况下产能投放或将有所提前,因此不应过分解读纯碱厂库库存拐点。库存拐点重燃了市场对未来的希望,但美好未来是需要一系列好转的现实才能达到的。

平板玻璃产能夏季集中点火,短期内市场供需此消彼长

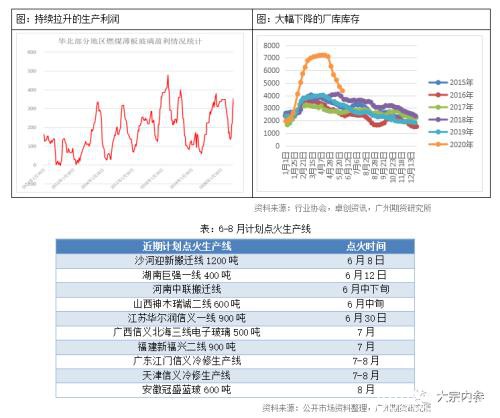

随着库存急速去化,平板玻璃价格在经历大跌后迅速反弹,叠加重质纯碱、燃煤、天然气等原料价格持续走弱,平板玻璃生产利润大幅回升,行业平均利润回升至300元以上,部分厂家生产利润甚至超过500元,利润水平接近去年年末高点,同时由于价格基数低于去年,毛利率在20-30%左右,高于去年。2019年平板玻璃价格持续上涨,产能增量较少同时需求端房地产进入竣工周期,大量期房面临刚性交付压力,基本面处于紧平衡状态。而疫情爆发仅仅是延后了玻璃需求的释放,叠加中下游环节原片常备库存偏低,平板玻璃厂库库存才得以以远超预期的速度去化。而随着生产效益好转,平板玻璃新增/复产产能纷纷在6-8月集中点火。根据公开资料整理,6-8月共有10条生产线计划点火,日熔量合计超过6000吨,有效供给有大幅增加的预期。同时6-7月南方地区进入雨季,将对终端地盘开工以及平板玻璃储存运输造成一定影响,平板玻璃供应紧平衡的基本面有望得到缓解,现货上涨阻力也逐步增加。

从纯碱-玻璃产业链视角来看,平板玻璃利润持续大增,纯碱生产利润则跌至负值,产业链利润分配极度不均衡,这显然是不合理并且难以长期持续的。造成产业链利润分配不均的主要原因在于玻璃与纯碱处于不一样的产能周期,玻璃行业因环保政策扰动实际产能增量有限,而纯碱行业产能则处于逐年增长趋势,同时建筑玻璃迎来竣工周期,而重质纯碱对应的需求是停止增长甚至出现倒退的平板玻璃。玻璃纯碱供需变化出现明显错配,平板玻璃企业掌握着相对较强的话语权及议价权,并且话语权强弱的转换并非一朝一夕即能够发生改变,因此尽管不合理的产业利润存在重新分配的压力,但平板玻璃企业在相当一段时间内依然掌握着大部分产业利润,纯碱行业利润反弹高度相对有限。

纯碱期现估值分化较大,近月存在向下修复压力

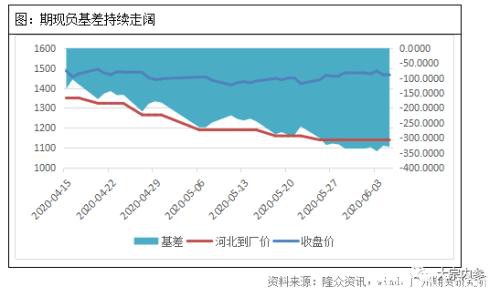

纯碱现货价格跌至底部,华中地区送到价一度跌至1100元左右,华北地区送到价也在1200元左右,而09合约价格1470,期货升水幅度高达300元,对应交割地最便宜交割货源升水幅度甚至超过400元。尽管距离9月合约交割尚有3个多月,谈论交割逻辑为时尚早,但超过20%的升水幅度仍然对近月合约产生较强的压力。从纯碱历年价格走势来看,目前是纯碱近五年来价格最低位,青海地区出厂价甚至低于1000元,并且行业利润跌至负值,成本支撑逐步增强。即便以盘面1470元来看该价格也处于历年来均值下方水平,因此从绝对估值来看重质纯碱价格已然处于底部,向下空间所剩无几。但就09合约而言,超过300元的盘面升水已经充分反映了未来3个月的时间价值,基于前文分析,尽管纯碱市场出现拐点,但如要达到持续上涨状态仍需供需两端持续发力,所需时间周期也相对较长,价格上涨将大概率以相对缓慢的速度回升。再加上估值底部对应的标的是纯碱现货价格,而纯碱09合约价格已经通过高升水反应了预期,而这部分时间价值溢价在基本面缓慢回升的市场背景下存在一定的高估,尽管由于纯碱现货价格已经探底,09合约升水是相对合理的状况,但升水幅度过高同样存在期现基差修复的压力,因此我们更倾向于认为纯碱现货被低估,而09合约被高估。

2005合约由上市至交割期间期现基差修复路径

自纯碱合约在19年12月上市以来,基本呈现出远月升水的contango排列结构,在现货价格估值偏低的市场背景下远月升水结构存在一定的合理性,但其中也受到如产业参与度偏低,市场预期过于乐观等多方面因素影响。纯碱2005合约上市之初盘面升水现货价格,农历新年受新冠疫情影响基差短暂转正后回归负基差并持续扩大,直至进入3月中旬基差迅速收窄,并转为正基差,而在此过程中基差修复是完全通过期货价格下跌实现的。3月中旬是纯碱有效仓单注册的时点,卖交割利润较高的情况下期现套利盘、产业套保盘增加造成纯碱期现基差迅速修复,直到5月中旬完成交割,纯碱05结算价低于1200元,期现基差在3月份变动幅度接近150元。在合约时间价值无法兑现甚至出现下降的时候,高升水格局将面临强烈的向下修复基差驱动力。

05合约大幅度基差修复路径较难复制,但09合约同样出现期货高升水的情况,基差修复压力依然不容忽视,同时基于前文分析,纯碱现货价格低估期货价格高估再度打开了期现套利空间,经测算,09交割仓单成本如下表,以中性资金成本6%进行测算,理论仓单成本约为1287元。但由于纯碱交割规则限制,纯碱生产日期超过90天的,不得入库注册仓单。因此如在当前需要进行期现套利则需要在6月中旬以后进行轮货,即卖出标准交割品同时现货市场上买入同样规格的交割品,此过程中将产生一定的买卖差价以及双向运费等摩擦成本,但目前纯碱无风险利润空间超过170元,扣除摩擦成本后仍然存在一定的利润空间,因此纯碱09合约存在向下修复套利空间的压力。

行情总结与策略建议

多玻璃空纯碱(做多玻璃盘面利润)策略自4月以来持续走强,1:1套利策略价差收窄至接近平水状态,涨幅最高200元,玻璃/纯碱上涨幅度超过10%。多玻璃空纯碱策略持续走强的压力越来越大,同时基本面逐步发生变化,短期内玻璃盘面利润存在回调压力,但基于行业所处周期依然未发生改变,中长期依然看多玻璃盘面利润。从绝对价格来看纯碱2101合约升水幅度更大,但考虑到01合约时间价值更高以及流动性较差,故选择09合约作为主要交易标的,建议逢高轻仓试空09合约。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/89656.html