内容摘要

上半年供需过剩制约TA/EG反弹幅度

织造需求恢复之路坎坷

上半年投机需求强劲挤占下半年投机空间

PTA/MEG产能增长巨大

PTA加工费存压缩空间,但总体估值较低,大幅压缩空间有限

MEG进入国内边际产能替代的过程

MEG低利润已经在改变供需

核心观点

上半年疫情对于聚酯产业链的影响逻辑主要在于需求的突然缺失以及成本端原油的崩塌。但是随后在需求恢复预期+原油反弹+宏观放水导致的反弹中,TA/EG由于供应产能较大制约反弹幅度。

需求方面,聚酯产能/产量增速尚可(除去上半年疫情期间2-3月严重负增长),除了疫情缓解订单略有恢复外,其中有很大原因来自于终端产业与非产业的低位投机需求。具体来看,国内终端需求恢复尚可,但5月份服装消费数据仍是-0.6%。外需方面口罩等防疫物资出口导致纺织品出口数据增长明显,但服装数据出口依旧疲软,这方面取决于国外疫情,目前看依然不能太乐观。如果终端刚需恢复不明显,那么上半年的投机需求已经饱和,下半年终端负反馈将逐步向上传导(目前已经在发生,纺织降负倒逼聚酯降负,最终上游原料降负),后期仍需要密切关注海外疫情以及订单情况。

PTA方面,下半年预计PTA产量增速13%,全年预计增速10%左右。分别大于聚酯下半年产量增速9%与全年产量增速4.37%。PTA只能通过检修降负来缓解供应压力。

上半年特别是二季度PTA高利润,高开工,高库存并存,较高的加工费源于市场对于远月原油、PX-NAP价差等的修复预期通过近远月无风险价差进而拉动现货出现较高的加工费。但是再原油修复到40美金以上后,伴随着PTA新产能的投放,预计PTA加工费有压缩的可能。不过PTA当前估值相对较低了,尽管驱动向下,但大幅向下的空间亦不太大。

MEG方面亦面临供过于求的境地,煤化工这个边际成本较高的工艺路线在当前低油价+产能大幅增长(先不考虑煤化工新增产能,下半年依旧有相对靠谱的油化工产能投产中科炼化以及中化泉州)的背景下存在边际替代的需求。

利润正在改变供应,需要以动态的眼光关注供需。国产方面,煤化工检修+油化工转产,进口方面亦存在收缩的可能。

策略:EG/TA空配,但单边向下空间有限,滚动空为主,同时需要关注EG进口端的阶段性扰动对于供应的影响。

TA与EG套利:目前来看TA对于原油的敏感性较强,EG上方受制于煤化工成本,下有油化工理论成本支撑(目前油化工理论亏损),若原油上涨多TA空EG,原油下跌反之。

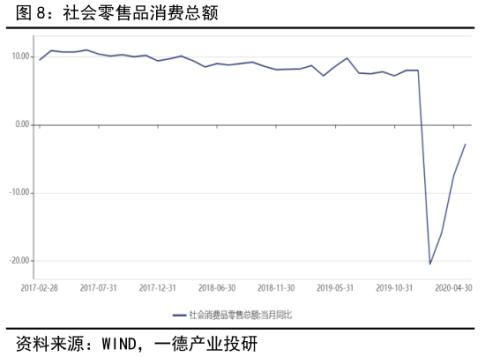

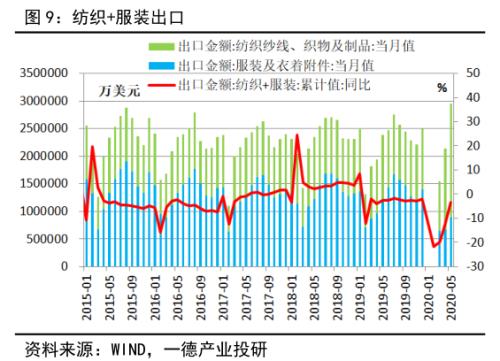

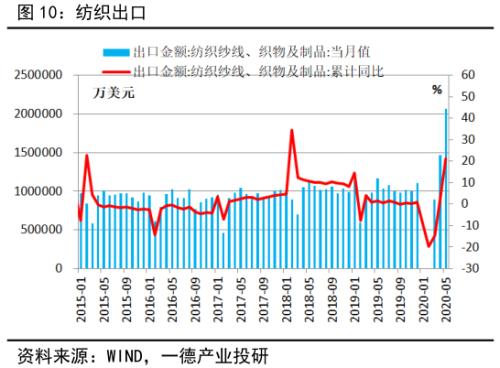

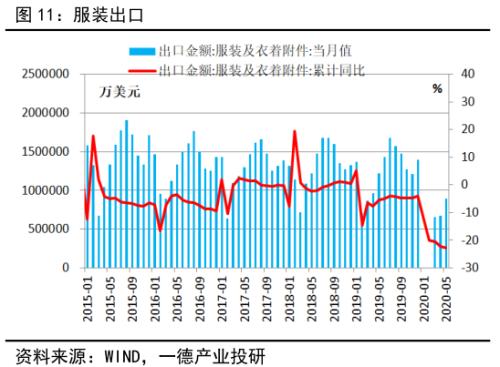

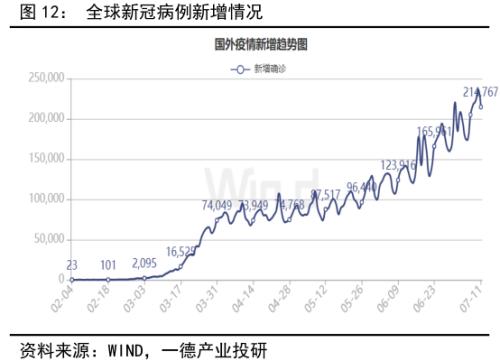

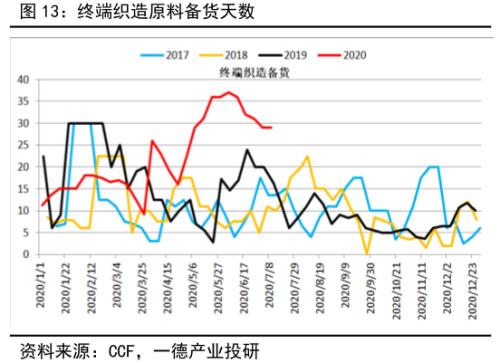

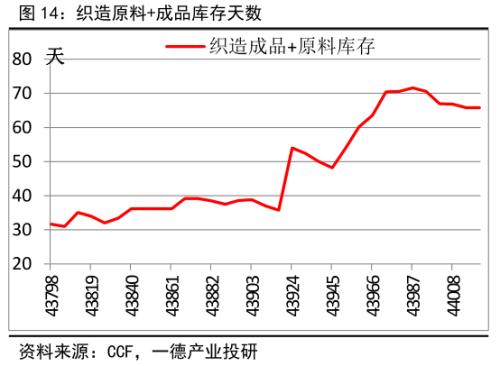

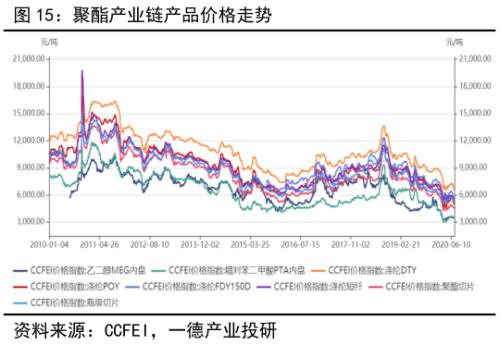

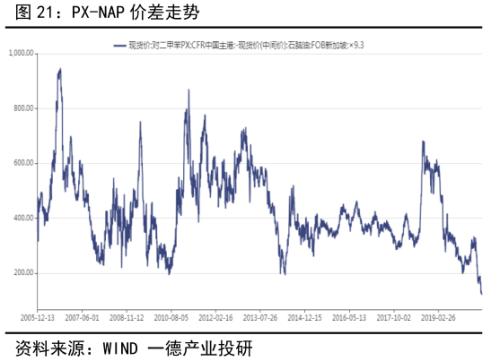

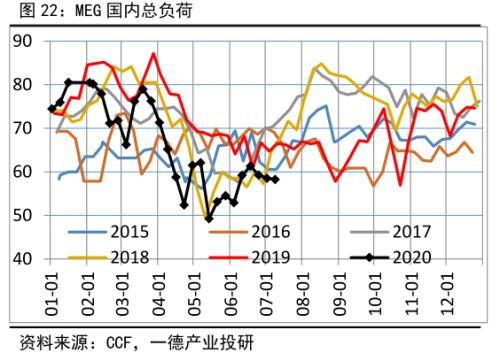

1. PTA/MEG大跌后低位运行 上半年商品包括PTA/MEG在内主要受疫情影响,春节后出现大幅跳空低开,但随即受对国内疫情管控到位以及对后期经济恢复的预期,PTA/MEG价格开始反弹。但进入3月份国外疫情相继爆发,对于外向型产品特别是聚酯产业链受打击最为严重,同时由于国际经济活动戛然而止导致原油需求下滑叠加沙特俄罗斯价格战导致原油断崖式下跌,化工成本支撑塌陷,PTA/MEG亦出现大幅下跌。随后随着对欧美复工预期的增强,同时部分化工品亦跌破成本导致供给收缩(PTA高加工费,但产业链利润屡创新低,估值相对低;EG跌破煤化工现金流),化工品企稳。随后原油出现联合减产开始反弹,对于化工品企稳反弹亦起到了助推作用。 2. 产能严重过剩制约PTA/MEG反弹幅度 从3月30日左右的商品大底到目前价格来看,原油涨幅最大为63.21%,其次是聚烯烃在30%左右,而聚酯板块PTA/MEG相对弱势在8.71%和10.73%。之所以聚酯板块PTA/MEG反弹较弱一方面受制于需求(疫情对于聚酯开工的影响主要集中在2-3月份,随后聚酯开工恢复尚可,对于PTA/MEG直接需求影响相对较小,但对于终端订单的影响影响较为严重,远比聚酯严重。主要由于终端虽然订单差,但有投机需求,这部分随后会有论述),更重要的是产能投放的压制。PTA方面年初1月份大装置恒力250万吨以及中泰120已经投产,在没有疫情影响需求的情况下本已过剩。MEG方面浙石化75万吨以及恒力90万吨在2月份开车,同时海外装置投产叠加疫情影响需求,把一些货源挤到中国导致MEG进口数量较高(美国、加拿大、伊朗、科威特)。导致PTA/MEG库存不断累积,PTA库存历史高位,MEG港口库存新高。最终抑制PTA/MEG反弹的高度。 二、疫情抑制需求,后期恢复道路坎坷 1. 聚酯产能/产量增长尚可 聚酯方面,今年产能投放依然不少,2019年新投产能在358万吨左右,产能增长率在6.5%,但今年聚酯开工同比偏高,产量增长率预计在9.18%左右。2020年预计投产的产能依然较多,初步统计有673万吨,上半年已经投产308万吨,预计下半年投产200-300万吨(考虑部分装置由于当前亏损推迟投产),产能增速9%左右,增速仍算是比较高的。 产量方面看,上半年聚酯产量累计2396万吨,累计同比-0.66%,主要是由于2-3月份疫情影响下聚酯产量大幅萎缩,但5月份开始聚酯产量已经逐步回归至正常水平。如果按照乐观的开工(即聚酯开工在90%以上,下半年聚酯新增250万吨产能),同时考虑下半年聚酯产能增长,预计全年聚酯产量在5223万吨左右,产量增速在4.37%,下半年产量增速在9%左右。 当然如果偏悲观一点(聚酯开工偏低,下半年聚酯新增产能150万吨且在四季度),下半年产量增速预计在4.9%左右,全年产量增速在2.25%。 2. 织造恢复之路坎坷 (1)终端投资收缩 从终端纺织业固定资产投资额来看,其与纺织业利润有一定的相关性,2017年下游纺织利润开始好转(有终端喷水织机等因为环保淘汰的因素),我们也看到下游固定资产投资开始反弹,2019年利润开始见顶回落(尽管江浙部分织机淘汰,但转移至内地的产能较多,且产能成倍放大。异地转移织造产能陆续投放),终端固定资产投资亦出现放缓,在没有疫情之前终端投资已经进入负值区域,疫情再次导致投资热情雪上加霜。 这从终端加弹机新增的数量亦可以得到印证,2016年新增加弹机依旧较少,但2017-2018年加弹机爆发式增长,不过进入2019-2020年,加弹机增速出现明显下滑。 (2)内需恢复尚可,但外需仍存变数 疫情导致国内消费跌至冰点,2-3月份服装纺织品类消费同比都在-30%以上的跌幅,进入4月份后随着国内疫情的缓解以及复产复工的逐步展开,国内消费开始逐步回暖,特别是5月份服装消费数据较好,同比-0.6%,接近恢复至去年的水平。 从外需的数据来看并不理想,尽管纺织+服装的数据看起来恢复不错,但拆分来看主要是纺织品出口销量暴增,源于国外对防疫物资进口的大幅需求。而服装出口累计同比数据截止5月份仍是继续走低至-22.8%。 作为外向型行业的纺织服装行业,出口需求占总需求的四成左右,因此外围需求对于整体需求的影响较大,而此次影响外围需求的主要因素就是疫情。站在当前的时间节点,国外疫情又有抬头的趋势,特别是美国、巴西、印度等新增病例再次走高,导致复工节奏受到影响,直接影响我国纺织的外单数量。同时叠加中美贸易关系的复杂性,下半年外单需求虽有向好的预期,但复苏之路充满坎坷。 上半年包括聚酯在内的多数化工品绝对价格出现了历史低点,特别是原油价格出现负值后,在绝对价格超低的吸引力下社会抄底意愿浓厚,终端产业甚至非产业人士均进场抄底(一方面今年资金成本低,央行放水;一方面原料单价低,同样的资金可以买更多的货),致使我们看到了前期聚酯较高的开工但是库存并不高。导致的结果就是下游原料+成品库存逐步走高。 但是这样会挤占下半年终端投机需求的空间,如果下半年真实需求不出现恢复,指望投机需求来支撑聚酯较高的开工会非常困难。 三、PTA供应压力公认的大 1. PTA产能增速过快是压制行情的主要症结 从投产周期看,PTA2019年产能增速7%,2020年预计22.3%。下游聚酯产能2019年增速6.54%,2020年乐观预计9.56%左右。总体看PTA产能增速大于下游聚酯产能增速。 具体来看,恒力4期250万吨以及中泰昆玉120万吨在年初相继投产,这部分产能对于产量的贡献是很大的。6月底恒力5#线250万吨装置也投产,截止7月中旬左右其两条线以及全部投产且负荷已经提至高负荷,对于下半年产量的压力不言而喻。同时独山能源220万吨在10月投产也是大概率,对于供应将是雪上加霜。 上半年PTA产量增速在7%左右,在大致考虑部分检修的情况下,下半年预计PTA产量增速13%,全年预计增速10%左右。分别大于聚酯下半年产量增速9%与全年产量增速4.37%。 2. PTA后期高加工费存在压缩的可能 上半年即使在疫情影响下,PTA的开工亦保持相对高位,究其原因,主要是原油下跌后市场抄底情绪浓厚。由于PTA与原油关联性较强,抄底PTA相当于间接抄底油品。对于原油价格恢复以及PX-NAP价差修复的较好预期,远期PTA绝对价格被定价相对较高(对应原油上涨后的价格),远期期货价格再通过近远月的无风险价差拉抬现货,导致现货加工费相对较高,PTA工厂开工意愿就相对较强。但是在需求负增长的背景下,PTA库存不断累积,因此我们就看到了二季度高利润、高开工、高库存的“三高”格局。 当然PTA加工费在进入6月份后有一定的压缩,一方面原油价格已经上涨至40美金,后期存在不确定性;同时新产能有投产预期叠加库存不断累积。但是当前600-700元/吨的加工费在供需严重过剩,累库相对确定的背景下还是偏高估,后期存在压缩的可能。 3. PTA估值 首先看一下NAP-BRENT的价差,当前价格在80美金左右,略显高估,我们给50美金左右相对中肯的估值。PX-NAP价差当前由于PX开工依然较高,仍是过剩,价差近期压缩到140美金左右的历史极值水平。但是我们看到随着PTA装置的投产,PX的需求将有所恢复,同时当前较低的加工费后期将促使亚洲短流程工厂进行检修。PX-NAP当前价差肯定低估,我们给与200美金左右的中肯加工费。PTA加工费给与400元/吨,对应估值水平如下,可以看出,PTA尽管驱动向下,但向下的空间其实并不大。 四、MEG供需压力依旧较大 1. MEG进入国内边际产能替代的过程 2020年做为MEG的产能投放大年,特别是大炼化恒力180万吨以及浙石化75万吨在年初投产后,MEG压力大幅增加。初步测算,MEG2020年产能增速50%之多。国外方面,2019年亦有新增产能,在2019年四季度开始已经逐步对我国形成新增供应,特别是美国。需求方面上半年叠加疫情需求大幅萎缩,欧美需求大幅下滑,将部分货源挤压至中国,例如新加坡、科威特、伊朗等原本去往欧洲的货源被挤压到中国。造成的后果就是国内供需严重过剩,库存在一季度大幅累计。相应的MEG价格亦出现了大幅下滑,利润压缩,国内煤化工很快进入现金流亏损状态,在4月份不得不开始减产。从而使得EG进入了紧平衡的状态,5月份社会库存甚至是去化的。 从产能的角度看,当前我国MEG油化工装置产能1373.5万吨,煤化工装置489万吨,聚酯装置产能6110万吨,按照92%的开工率需要约1880万吨乙二醇产能与之匹配,加上非聚酯需求120万吨左右,总共需要2000万吨左右的MEG供应与之匹配。那么如果按照90万吨/月的MEG进口假设,同时如果国内油化工开工率在70%左右(煤化工不开),那么年度总供应量在2040万吨左右,也就是说如果煤化工不开,国内油化工+进口完全是可以满足供应的。当然也要考虑油化工的一些产品切换以及检修问题等,让出一部分供给给煤化工,但是总体上可以看出煤化工这个边际成本较高的工艺路线在当前低油价+产能大幅增长(先不考虑煤化工新增产能,下半年依旧有相对靠谱的油化工产能投产中科炼化以及中化泉州)的背景下存在边际替代的需求。 2. 继续以动态的眼光看待EG供需 国产方面,由于当前各个工艺路线均陷入亏损,煤化工亏损幅度要甚于去年4-5月,一方面我们看到当前煤化多数装置进入了检修状态,重启的进程利润依旧是重要的考虑因素,因此在利润没有大幅好转前,煤化工大规模复产的概率较低。 当前油化工理论亏损,同时乙烯链产品中生产MEG性价比最低,因此一体化工厂中在装置允许的条件下已经转产PE、EO等乙烯下游其他产品。 进口方面,一方面随着欧美需求的恢复,会重新分流部分国际货源,一方面国外工厂也会加大聚乙烯等其他高利润品种的排产,减少EG的供应。总体看我国上半年进口压力相对较大,下半年进口压力会略微缓解。 总体看,利润正在改变供应,需要以动态的眼光关注供需。 五、总结 上半年疫情对于聚酯产业链的影响逻辑主要在于需求的突然缺失以及成本端原油的崩塌。但是随后在需求恢复预期+原油反弹+宏观放水导致的反弹中,TA/EG由于供应产能较大制约反弹幅度。 需求方面,聚酯产能/产量增速尚可(除去上半年疫情期间2-3月严重负增长),除了疫情缓解订单略有恢复外,其中有很大原因来自于终端产业与非产业的低位投机需求。具体来看,国内终端需求恢复尚可,但5月份服装消费数据仍是-0.6%。外需方面口罩等防疫物资出口导致纺织品出口数据增长明显,但服装数据出口依旧疲软,这方面取决于国外疫情,目前看依然不能太乐观。如果终端刚需恢复不明显,那么上半年的投机需求已经饱和,下半年终端负反馈将逐步向上传导(目前已经在发生,纺织降负倒逼聚酯降负,最终上游原料降负),后期仍需要密切关注海外疫情以及订单情况。 PTA方面,下半年预计PTA产量增速13%,全年预计增速10%左右。分别大于聚酯下半年产量增速9%与全年产量增速4.37%。PTA只能通过检修降负来缓解供应压力。 上半年特别是二季度PTA高利润,高开工,高库存并存,较高的加工费源于市场对于远月原油、PX-NAP价差等的修复预期通过近远月无风险价差进而拉动现货出现较高的加工费。但是再原油修复到40美金以上后,伴随着PTA新产能的投放,预计PTA加工费有压缩的可能。不过PTA当前估值相对较低了,尽管驱动向下,但大幅向下的空间亦不太大。 MEG方面亦面临供过于求的境地,煤化工这个边际成本较高的工艺路线在当前低油价+产能大幅增长(先不考虑煤化工新增产能,下半年依旧有相对靠谱的油化工产能投产中科炼化以及中化泉州)的背景下存在边际替代的需求。 利润正在改变供应,需要以动态的眼光关注供需。国产方面,煤化工检修+油化工转产,进口方面亦存在收缩的可能。 策略:EG/TA空配,但单边向下空间有限,滚动空为主,同时需要关注EG进口端的阶段性扰动对于供应的影响。 TA与EG套利:单纯两者目前看没有太大的对冲逻辑。但TA对于原油的敏感性较强,EG上方受制于煤化工成本,下有油化工理论成本支撑(目前油化工理论亏损),若原油上涨多TA空EG,原油下跌反之。

(3)上半年投机需求强劲挤占下半年投机空间

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/91891.html