内容摘要

蛋鸡存栏进入结构性调整后期,当前在产存栏缓慢下降,已经到达历史供需平衡量附近,同时在产鸡龄和优产率达到历史较佳水平。

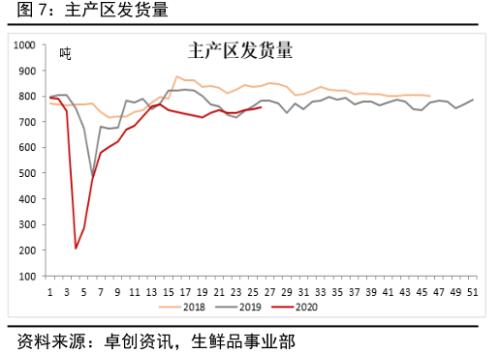

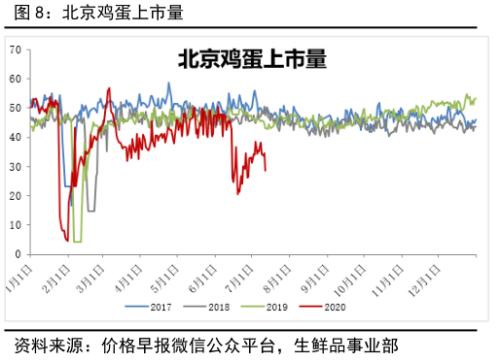

消费恢复迟缓,工业、餐饮、集体性消费恢复不及预期,主要原因是受疫情不确定因素影响,次要原因是居民收入下降导致旅游、聚餐性消费下降,使的鸡蛋消费最高下降30%,平均下降15%。

期货受2003合约开始的限仓扩容影响,活跃度和参与度大幅提高,部分规模化产业客户,在期货高升水的情况下,借助期货对鸡蛋进行套期保值,成功实现风险转移。

核心观点

7月15号-8月15号是在产存栏数值最低的一个月,结构性供应短缺再结合季节周期性,鸡蛋价格上涨动力开始加速,可能引发全年最高现货价格,截止结稿前,南方水患推动了蔬菜的上涨,再结合肉类等蛋白性食品的上涨,现货价格经过长达4个月的亏损后,大概率在7月下旬扭亏为盈,但随着停淘和4-5月份的开产增加,8月底供应量将会再次增加。

期货方面,期货较高升水率抑制期货的上涨空间,同时现货大涨的预期也成为了期货价格的最大支撑。长期看供需过剩格局并没有有效逆转,季节性旺季高点做空仍是下一次主要交易逻辑。

风险点:外围大宗通胀预期、疫情二次爆发改变供需。

1.供应数据分析

(1)补栏数据解读

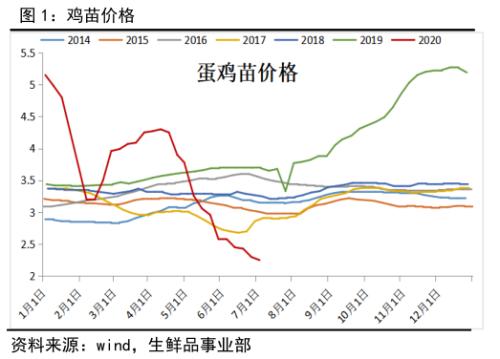

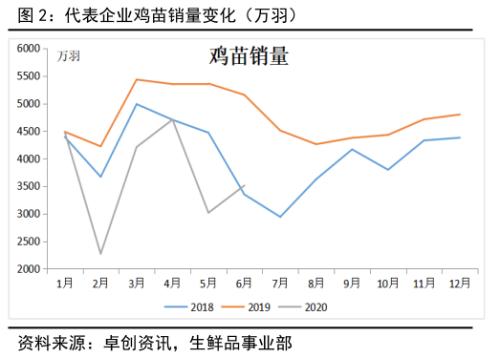

目前市场上主要产能是从19年3月到2020年3月的补栏。从补栏季节性来看,上半年为鸡苗补栏旺季,但今年由于蛋价偏低,养殖利润较差,补栏量不及预期。7月新开产主要是今年1、2月份补栏的鸡苗。1月份因鸡蛋价格走低且临近春节,种鸡企业放假,卓创数据显示,鸡苗销售量环比减少4.52%;2月份鸡蛋价格继续下跌加上新型冠状病毒爆发导致交通运输不畅,多数企业停孵,卓创数据显示,2月鸡苗效率环比减少43.19%。随后现货价格有所好转,3月补栏量有所回升,而4月受2、3月补栏下降影响,养殖户看好中秋行情,报复性补栏,成为整个春季补栏最多的月份,5月中旬以后现货再次走弱,市场补栏情绪开据始回落,蛋鸡苗价格一路走低至6月末。

(2)淘汰数据解读

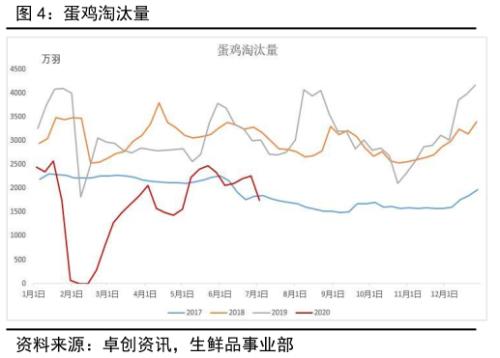

春节后受疫情影响,2-3月份淘鸡处于半停止状态时,4月以后存量超龄老鸡淘汰开始增速,5月以后接近四年同期水平,进入6月份后随着可淘高龄鸡的减少,淘汰数量再次下降,整体来看,2020年上半年平均淘汰数量并未因亏损产生超淘。从2-6月份较为稳定的淘鸡价格来看,也佐证的淘汰数量的合理性,而今年之所以较17年未出现超淘主要是因为从17年下半年开始的超长的盈利周期,使养殖户短期扛亏损能力较强,在淘鸡的同时陆续调整和优化存栏结构,使得当前在产鸡龄和优产率达到历史较高水平。

卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,截止6月底淘汰鸡平均淘汰日龄446天,较上月底提前10日。其中各市场平均淘汰日龄最高为465天,最低为425天。7月南方梅雨季节即将结束,各环节恢复备货,现货价格稳中有涨,且市场对中秋行情抱有期待,养殖户普遍淘汰情绪不高。

(3)存栏数据解读

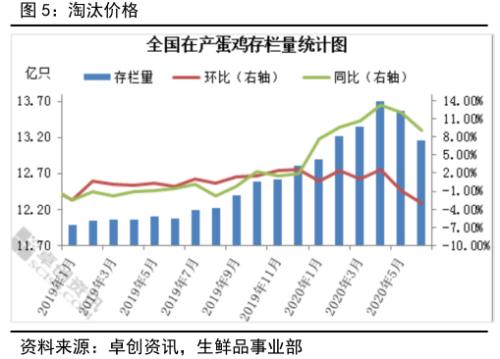

卓创数据显示,截止2020年6月,全国在产蛋鸡存栏13.161亿只,环比跌幅2.98%,同比上涨9.04%,蛋鸡存栏量涨至历史较高水平,淘汰鸡月出栏量10%样本抽调显示为280.95万羽,环比跌幅1.03%,同比跌幅1.21%。50%的代表企业鸡苗销量为3511万羽,环比跌幅9.88%,同比跌幅31.04%。目前120天以下后备鸡占比 13.20%,环比减少0.82个百分点,持续减少。相对而言,120-450日龄阶段的产蛋鸡占比逐渐提升,目前占比达到77.10%,超出正常水平,供应压力仍存。

2. 鸡蛋需求情况分析

全国鸡蛋消费群体近年来较为稳定,主要由三类群体组成,其中居民消费占比在60%左右,工业消费在10-15%左右,余下的是餐饮消费,大约占比在25-30%左右,通过卓创资讯对消费进行分析,结合主要城市的鸡蛋上市量,我们分析得出,上半年工业消费平均下降40%左右,餐饮消费下降50%左右,总体下来折算消费下超过10%,折合供应变相增加10%左右。

3. 养殖利润对比分析

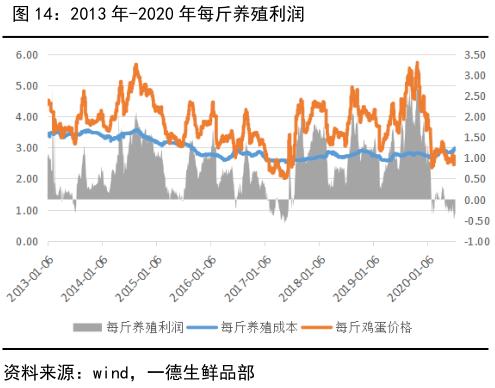

回顾过去7年养殖利润我们可以发现,17年上半年跟今年类似,也是持续的亏损。17年2-6月产区鸡蛋均价为2.28元/斤,今年同期产区均价为2.69元/斤,但今年上半年因玉米、豆粕的价格大幅上涨导致今年每斤养殖成本均价达到2.81元/斤,而17年上半年每斤养殖成本均价为2.58元/斤,所以总体来看今年亏损程度仅比2017年略好0.18元/斤,并且进入6月后养殖利润大幅低于17年水平,促使5-6月淘汰量偏高。如果中秋后价格尚可,中秋节后未必会大规模集中淘汰,那么长时间亏损的养殖户势必会抓住机会,延迟淘汰,争取更大限度的资金回笼。

二、期货主导逻辑

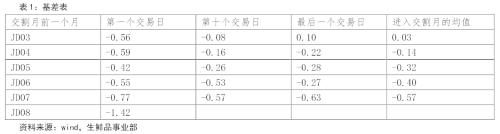

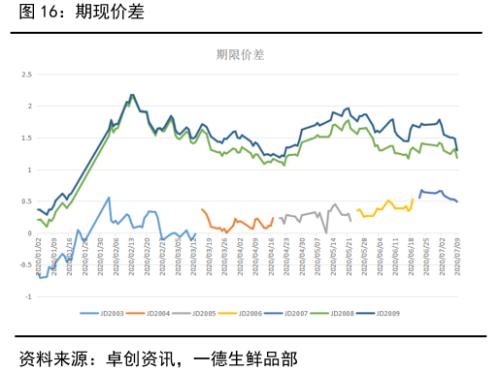

今年较往年不同的是,受03合约扩仓影响,鸡蛋期货从JD03/04合约连续活跃增加。JD05/06合约在交割月前都有较高的升水,进入交割月后期现期现回归。JD07合约在6月下旬开始先于现货开始回暖,升水进一步拉大,进入交割月后JD07合约没有延续JD05/06合约的期限回归,而是保持较高的升水。值得注意的是JD08合约,交割前月基差要远远大于JD07合约。这种临近交割月还保持大幅升水的现象是需要我们警惕的,期现终究要回归,如果现货上涨不及预期,那么期货的高位势必有快速下跌的可能。

三、下半年行情推演

目前蛋鸡存栏未见明显下降,并且鸡龄和产蛋性能处于较佳状态,一旦鸡蛋价格超越成本,见到利润,400天内的产蛋鸡,会立即停止淘汰,近期在肉鸡价格稳定的情况下,淘鸡价格短期内大涨1.5元左右,充分说明了,7月初蛋价上涨后,养殖户停止淘汰的事实,一旦出现这种情况,所以400天以内的产蛋鸡都可以延养5个月以上,届时只要鸡蛋价格有利,无论开产量下降多少,都是供应中的纯增量,这是未来供应中的最大利空。

据各方数据统计,7月15号-8月15号是在产存栏数值最低的一个月,结构性供应短缺再结合季节周期性,鸡蛋价格上涨动力开始加速,可能引发全年最高现货价格,截止结稿前,南方水患推动了蔬菜的上涨,再结合肉类等蛋白性食品的上涨,现货价格经过长达4个月的亏损后,大概率在7月下旬扭亏为盈,但随着停淘和4-5月份的开产增加,8月底供应量将会再次增加。

期货方面,期货较高升水率抑制期货的上涨空间,同时现货大涨的预期也成为了期货价格的最大支撑。长期看供需过剩格局并没有有效逆转,季节性旺季高点做空仍是下一次主要交易逻辑。

风险点:外围大宗通胀预期、疫情二次爆发改变供需。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/91929.html