一、上周COMEX铜市场回顾 上周COMEX铜价高位震荡,整体有所回落。周一铜价宽幅震荡,市场还在中美互关领事馆的余温之中未能迅速平复,并且担心双方在短时期内还有升级举动;周二铜价先抑后扬,日间时段在白银跳水的带动下工业金属普遍回调,市场情绪比较沉重,但晚间美国新增确诊病例确认下降以及开展大规模人体测试新疫苗又给市场注入了一定信心;周三铜价宽幅震荡,FOMC符合市场预期,同时鲍威尔在讲话中明确表达了美联储对于维持经济稳定的巨大决心和手段,这给予市场一定的信心,风险资产普遍反弹带动了铜价日内回升;周四铜价震荡偏弱,日间时段受到强美元的压制,以及油价下行的牵引,铜价显著回落,下午德国比预期还糟的GDP数据出来之后进一步打击了市场情绪,同时德法两国近期新增确诊人数迟迟不肯下降,也使得市场情绪承压,晚间美国二季度GDP公布好于预期,但随后特朗普发推呼吁推迟11月的美国大选,引发市场动荡,铜价日内再次下挫;周五铜价高位回落,日间时段中国公布了超预期的7月制造业PMI数据结合此前发布的政治局年中经济会议的定调,整体还是中性偏多,但市场反应平静,晚间时段市场情绪有所回落,担忧欧美疫情的重新抬头等因素打压了铜价。

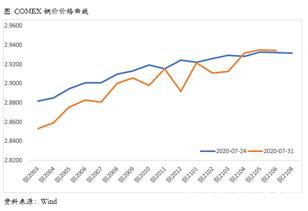

一、上周COMEX铜市场回顾

上周COMEX铜价高位震荡,整体有所回落。周一铜价宽幅震荡,市场还在中美互关领事馆的余温之中未能迅速平复,并且担心双方在短时期内还有升级举动;周二铜价先抑后扬,日间时段在白银跳水的带动下工业金属普遍回调,市场情绪比较沉重,但晚间美国新增确诊病例确认下降以及开展大规模人体测试新疫苗又给市场注入了一定信心;周三铜价宽幅震荡,FOMC符合市场预期,同时鲍威尔在讲话中明确表达了美联储对于维持经济稳定的巨大决心和手段,这给予市场一定的信心,风险资产普遍反弹带动了铜价日内回升;周四铜价震荡偏弱,日间时段受到强美元的压制,以及油价下行的牵引,铜价显著回落,下午德国比预期还糟的GDP数据出来之后进一步打击了市场情绪,同时德法两国近期新增确诊人数迟迟不肯下降,也使得市场情绪承压,晚间美国二季度GDP公布好于预期,但随后特朗普发推呼吁推迟11月的美国大选,引发市场动荡,铜价日内再次下挫;周五铜价高位回落,日间时段中国公布了超预期的7月制造业PMI数据结合此前发布的政治局年中经济会议的定调,整体还是中性偏多,但市场反应平静,晚间时段市场情绪有所回落,担忧欧美疫情的重新抬头等因素打压了铜价。

上周COMEX铜价格曲线较此前向下位移,曲线结构整体仍然呈现contango结构,曲线近端没有出现back。我们认为,在绝对价格处于高位震荡的背景下,近端维持contango结构是较为合理的。一方面高价格大概率抑制了下游消费,同时也使得此前囤积的精炼铜流入市场,另一方面美国国内近期由于疫情的二次爆发,复工复产的节奏被打乱,不利于近端的走强。加之COMEX铜库存近期回升至相对高位,因此我们可能很难看到曲线近端出现较为明显且持久的back结构。不过反过来看,也很难看到一个较深的contango结构,因为虽然COMEX铜库存持续累积,但是目前的库存绝对量依然处于低位,加之远期仍然是contango结构,结合较低的利率水平,对于现货的持有成本相比之前仍然是下降的,因此对于持货商而言,对这部分现货头寸进行一定的控制是可以实现的,所以如果绝对价格下跌、复工复产重启,叠加货权的集中度较高,则很难看到一个较深的contango结构。

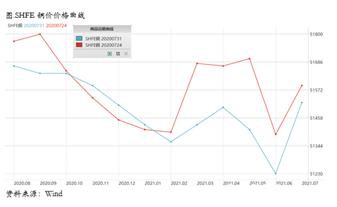

二、上周SHFE铜市场回顾

上周SHFE铜价呈现高位震荡回落的格局,整体节奏与COMEX铜价基本保持一致。目前铜价的反弹受到了一定阻力,我们认为有几个方面,中美关系虽然在上周没有新的摩擦,但是市场仍旧对此有一定的担忧,当然我们认为这并非是一个主要矛盾,主要矛盾在于一方面国内精炼铜需求近期呈现明显的淡季特征,开始持续累库,而需求淡季明显主要原因是高铜价放大了淡季的一些特征,比如抑制了下游需求以及刺激了废铜供应;另一方面,近期欧洲疫情也有所抬头,叠加美国疫情不见改善,市场对欧美疫情重新加速有所担忧,而此前与通胀挂钩的资产明显走得太快。因此虽然上周中国PMI明显好于预期,但是市场的反映仍然冷淡,因为已经PRICE IN了这部分预期。

上周SHFE铜价格曲线较此前整体位移向下,曲线近端仍然维持back结构,back结构略有走强,但这主要是因为绝对价格的回落所致。近期消费季节性弱势非常明显,下游采购意愿明显减弱,导致流通环节压力增大、库存有所累积,贸易商和下游接货意愿并不强烈,加之精费价差扩大,精铜的替代性荡然无存,也对精铜供求带来了压力。多方面原因使得升水在狭窄的区间内波动,传导至价格曲线上变对曲线近端形成了一定拖累。我们认为如果价格继续呈现高位强势,曲线近端难以走强。然而从中期来看,铜仍然将处于去库格局,正套还是更有性价比的策略,可以等待升水进一步收敛、曲线的back结构再有所走弱时,重新布局买现抛期或者买近抛远的头寸。

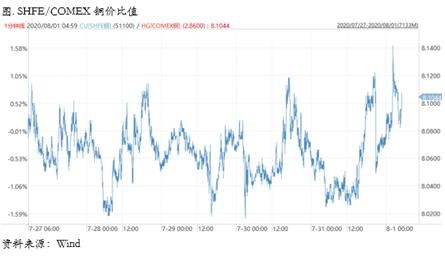

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心震荡整理,没有太好的交易机会,与我们近期的观点完全一致。具体而言,周初基本围绕8.06附近运行,周后期重心小幅抬升至8.08附近。目前来看,做反套的逻辑较暂时有所减弱,主要在于短期高铜价抑制了下游需求,库存去化压力增大,升水回落,且比值也处于盈亏窗口附近,因此最近反套可以稍微观望。正套方面,理论上欧美复工复产,需求边际改善,可以考虑正套,但是目前由于美国疫情二次爆发、复工复产进度被打乱,正套也并不是一个可以持续持有的头寸。从较长的维度来看,今年国内的需求大概率还是强于海外,可以等待国内短期现货升水进一步收缩、价格曲线back收敛、窗口完全关闭,海外复工复产的实际需求将比价拉低之后,再择机进行反套操作。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/94032.html