经济下行压力引发市场对降息可能性的热议。目前央行可以通过四种方式实现“降息”:稳定政策利率但降低市场利率、定向降息、降低公开市场操作利率和降低贷款基准利率。

2018年下半年以来央行已经在通过稳定政策利率但降低市场利率的方式引导利率下行。这种方式有助于稳定汇市预期,但可能削弱央行调控市场利率的能力、引发短端资金利率波动,也不适应于当前货币市场中长期利率曲线陡峭化的情况。而降低贷款基准利率可能引发宏观杠杆率再度抬升。因此,直接降低公开市场操作利率,或者通过差异化的利率政策支持民营企业、小微企业等薄弱环节可能是更为有利的选择。

上周资金面延续合理充裕,央行继续暂停逆回购操作,DR007延续窄幅波动。

11月30日至12月1日G20峰会将召开,届时中美或就贸易问题展开进一步磋商。2018年以来的经验显示,中美贸易谈判期间资金面往往较为稳定,但需要密切关注贸易谈判进展及其对谈判后资金面的影响。

一、核心观点综述

随着经济下行压力逐渐显现,央行是否会降息的问题引发了市场的热议。在过去,名义GDP增速的下滑往往会引起政策利率的下调。到2018年第三季度,名义GDP增速下降至9.6%的水平,较去年同期低1.5个百分点,但7天逆回购利率为2.55%,较去年同期高10bp,而贷款基准利率自2016年以来就未曾发生调整。那么,未来央行是否有可能降息呢?

目前央行可以通过四种不同的方式实现“降息”。下文我们将分别探讨这四种降息方式及其出现的可能性。

方式一:政策利率不变,市场利率下行

在我国“央行-一级交易商-其他商业银行-非银机构”的流动性投放圈层中,央行的7天逆回购利率通常构成了市场利率的下限。因此,在2016年至2018年6月,央行7天逆回购利率构成了DR007运行的底部。然而,2018年7月以来,由于流动性投放力度加大而融资需求回落,DR007数次跌破2.55%的7天逆回购利率。央行在2018年第三季度货币政策执行报告中也指出DR007的运行区间大体为2.50%至2.75%,其区间下限已经低于2.55%。这反映出当前银行间流动性水位所隐含的政策利率水平已经低于2.55%,逆回购利率的下行空间实际上早已打开。

之所以出现这种情况,是由于目前我国的货币政策框架尚未完成从数量型到价格型的转变,央行并未明确公布其希望维持的市场利率水平。在这一背景下,货币当局可以通过改变流动性投放力度影响银行间流动性的水位,使市场利率水平和政策利率水平出现分化。一个典型的例子是2017年DR007中枢平均较7天逆回购利率高出39bp。与2017年的情况类似,如果经济下行压力加大,货币当局可以进一步增加流动性投放,使得市场利率中枢继续下降乃至低于政策利率。

这种“降息”方式的合理性在于,当中美货币政策出现分歧时,明确调低逆回购利率可能释放较为强烈的宽松信号,进而导致人民币汇率承压。但如果在降低市场利率的同时维持政策利率稳定,则有助于弱化宽松信号、稳定汇市预期。

方式二:定向降息

近期非标萎缩导致的结构性融资缺口加剧了民营企业与中小企业融资难的问题。到2018年11月20日,民营企业信用利差为354bp,较2017年末提高142bp。

为了改善民营企业和中小企业的融资环境,货币当局或许可以考虑参考英格兰银行贷款再融资计划的经验,通过差异化利率支持实体经济融资。

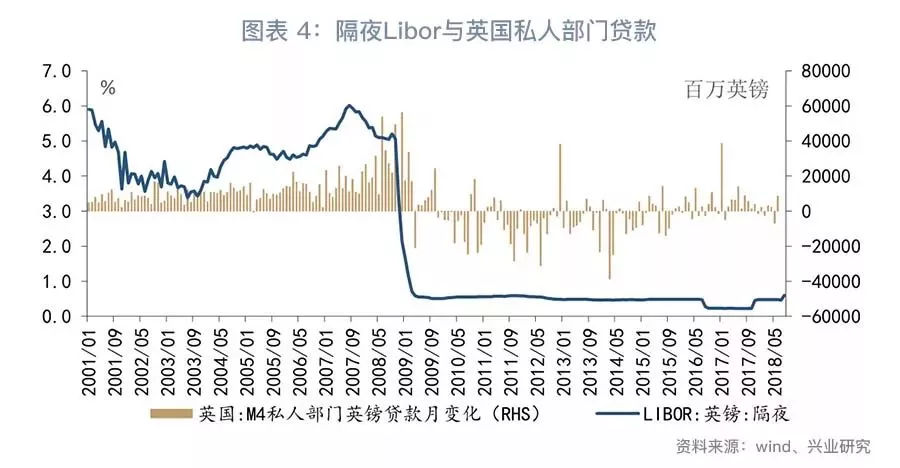

次贷危机爆发后,英格兰银行大幅调低政策利率。2009年5月至2018年7月之间隔夜Libor一直处于60bp以下。虽然银行间流动性十分充裕,私人部门贷款的增长却始终低迷。从2010年1月到2012年6月,英国私人部门贷款平均每月萎缩83亿英镑。

为引导资金流向实体经济,英格兰银行与英国财政部于2012年中推出了贷款再融资计划(Fund for Lending Scheme)。贷款再融资计划的参与者可以使用包括合格信贷资产在内的抵押品来向英格兰央行借入流动性更高的国库券。凡是在英格兰银行英镑货币框架(Sterling Monetary Framework)下且参与贴现窗口便利(Discount Window Facility)的银行和住房贷款协会均可以参与到贷款再融资计划中。

贷款再融资计划通过融资额度和融资成本两个角度激励其参与者对实体经济融资。在第一阶段,即2012年8月至2014年1月,FLS参与者的可融资额度为基期贷款存量的5%加上考察期内的贷款净增量。融资利率采用阶梯式定价:如果贷款实现正增长,融资利率则为25bp;如果贷款净萎缩幅度超过5%,融资利率则为150bp;如果贷款净增长小于0但大于-5%,则融资成本处于25bp与150bp之间,与贷款增速负相关。在阶梯式定价下,贷款投放力度较大的银行相当于获得了“定向降息”。

在第二阶段,即2014年2月至2016年7月,英格兰央行修订FLS框架使其进一步向中小企业倾斜。对于2013年4月至2013年12月之间中小企业贷款的净增量,英格兰央行按照1:10的比例给予FLS参与者融资额度,但对居民、大企业和非银机构的贷款仅按照1:1的比例配给融资额度。2014年后发放的中小企业贷款所适用的比例下调为1:5,此后居民贷款和大型企业贷款被先后从FLS支持的贷款范围中剔除。

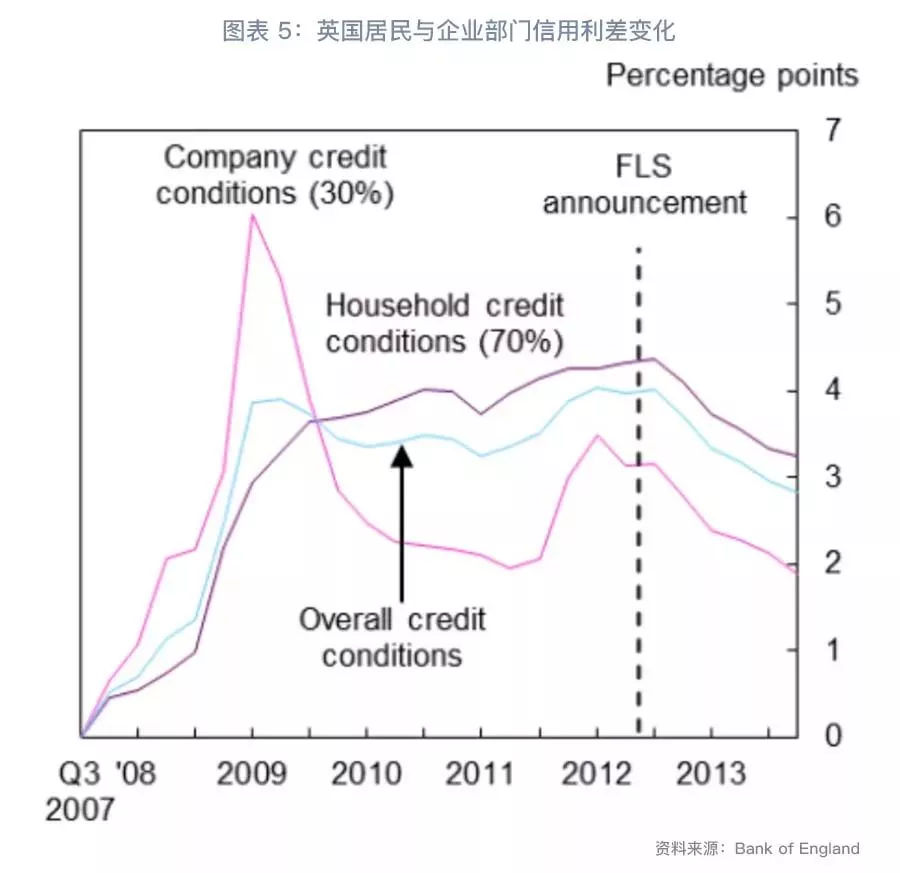

在2012年中FLS实施后居民部门与企业部门的信用利差显著下降。在2014年2月FLS向中小企业倾斜后,中小企业贷款也在2015年由负转正。

在2018年7月,央行推出了“定向MLF”,即给予商业银行额外MLF支持其发放贷款和投资信用债。从英格兰银行的经验来看,未来央行或许可以进一步优化“定向MLF”政策:即以低于政策利率的水平向商业银行发放MLF,并要求其将资金用于支持民营企业或小微企业等薄弱环节。

方式三:降低公开市场操作利率

上文中我们提到,央行可以选择在不调低政策利率的情况下降低市场利率的水平。但这种选择面临两个层面的问题。

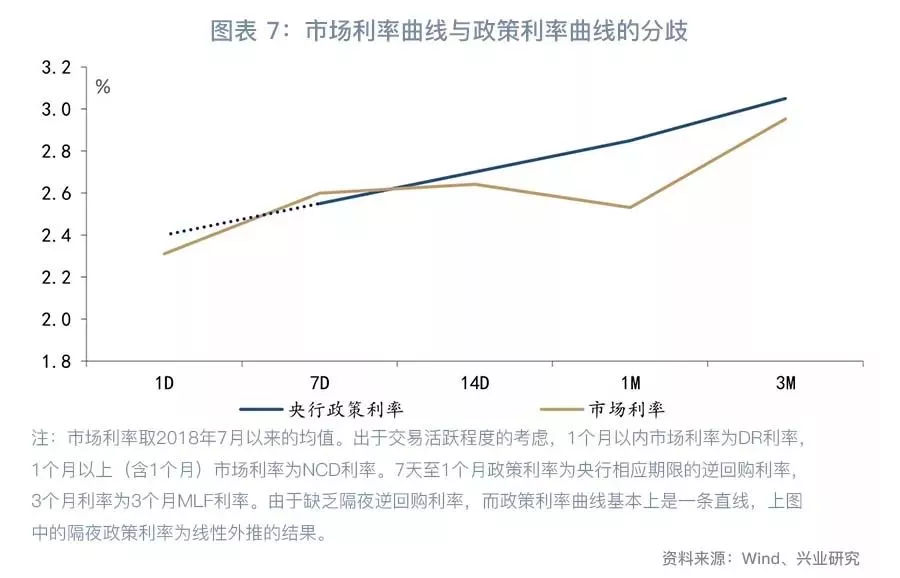

第一,如果市场利率显著低于政策利率,央行调控市场利率的能力将被削弱。从2018年下半年以来各期限资金利率的均值来看,下半年市场利率曲线出现了在7天处上凸的情况。在3个月以内(含3个月)的市场利率中,仅7天市场利率略高于政策利率,其他期限利率均低于同期限政策利率。这种现象进一步印证了上文的分析,即当前银行间流动性水位所隐含的逆回购利率水平已经低于2.55%。然而,由于7天逆回购利率构成了7天利率的“政策底”,使得7天资金成本偏高、资金利率曲线上凸。

由此来看,如果维持政策利率不变,仅降低市场利率,那么在一些期限上,商业银行从市场上融资的成本将低于从央行获取资金的成本,商业银行将更愿意在银行间市场融资,一定程度上削弱央行调控市场利率的能力,引发短端利率的波动。如果政策利率与市场利率之差进一步扩大,这一问题将愈发突出。

第二,流动性监管指标考核改变了合意的短端利率水平。我们在11月发布的报告《NCD利率曲线为何陡峭化》中指出,NSFR考核趋严使得6个月以上资金较6个月以下资金出现明显的溢价。2017年12月银监会就《商业银行流动性风险管理办法(修订征求意见稿)》公开征求意见。征求意见稿指出,资产规模不小于2000亿元人民币的商业银行应当持续达到流动性覆盖率、净稳定资金比例、流动性比例和流动性匹配率的最低监管标准。在净稳定资金比例(NSFR)的计算过程中,中央银行和金融机构提供的剩余期限在6个月到1年的融资适用50%的折算系数,而中央银行和金融机构提供的剩余期限在6个月以内的融资所适用的系数为0%。2018年5月《商业银行流动性风险管理办法》正式公布,并于7月1日开始执行。2018年7月以来1年期NCD利率与6个月NCD利率之差在25bp左右的高位波动。

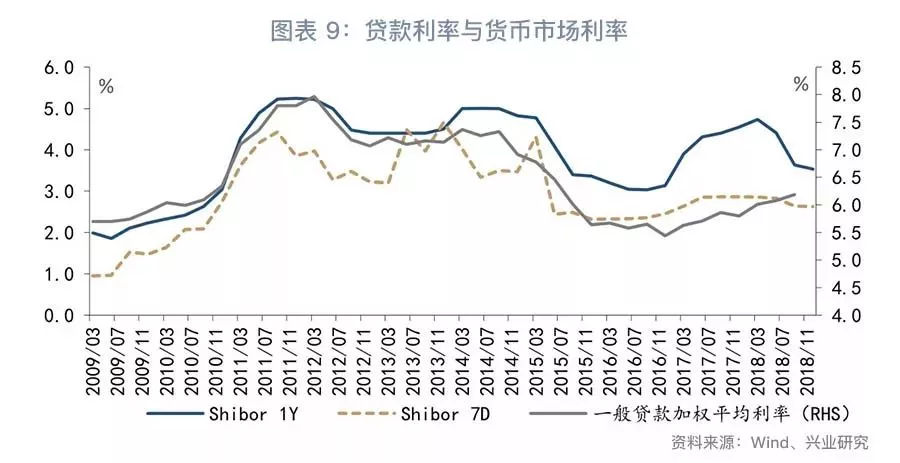

中长期资金溢价偏高不利于降低实体经济融资成本。数据显示,与7天期Shibor相比,一般贷款加权平均利率的走势与1年期Shibor走势更为接近,因此,要降低实体经济融资成本,需要降低商业银行获得中长期资金的成本。

然而,一方面,由于存款增长较缓,且商业银行对中央银行以MLF和逆回购等方式投放的1年期以内资金依赖程度较高,中长期资金溢价偏高的局面短期内难以扭转;另一方面,由于7天逆回购利率对DR007形成了托底作用,短端资金利率的下行空间受到限制。为了抵消中长期资金溢价对实体经济融资成本的影响,可以考虑降低短端资金利率水平,进而压低中长期限的货币市场利率。

由此来看,政策利率不变而压低市场利率的方式可能削弱央行调控利率的能力,也不适应于当前货币市场中长期限利率曲线偏陡的局面。直接降低公开市场操作利率则可以避免上述问题,切实降低实体经济融资成本。

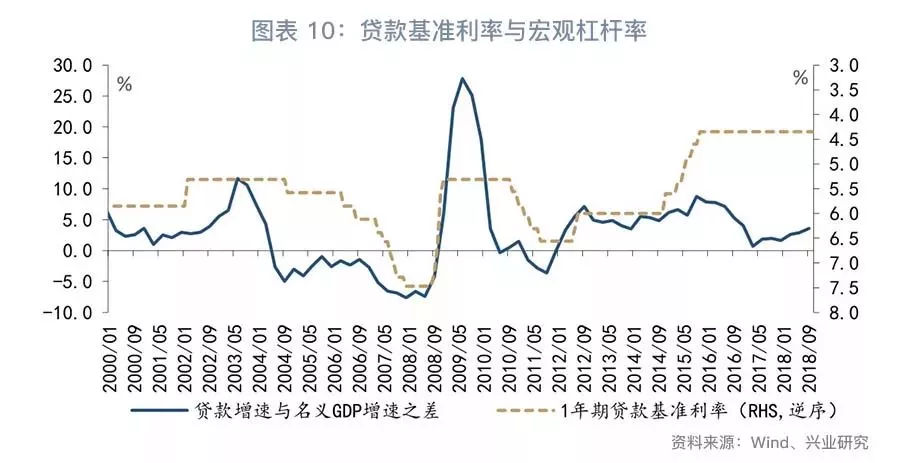

方式四:降低贷款基准利率

与调整公开市场操作利率相比,调整贷款基准利率能够对实体经济融资成本产生更为直接的影,但降低贷款基准利率可能诱发宏观杠杆率再度回升。历史数据显示,贷款增速与名义GDP增速之差与贷款基准利率变动密切相关。当贷款基准利率下降时,贷款增速与名义GDP增速之差可能扩大,使宏观杠杆率面临加速上升的风险。

综上,货币当局可以通过政策利率维稳但降低市场利率、定向降息、降低公开市场操作利率和降低贷款基准利率四种方式降低融资成本。从支持实体经济融资和稳定宏观杠杆率的角度来看,定向降息或者降低公开市场操作利率是更为有利的选择。

二、政策操作追踪

上周央行未展开逆回购操作,净投放额为0。自10月26日至11月23日,央行已连续21个工作日未开展逆回购操作。

得益于10月中降准后流动性较为充裕,央行已连续21个工作日暂停逆回购操作(图表11)。截止上周末,逆回购余额为0(图表13)。

三、货币市场表现

上周银行间流动性维持合理充裕。短期资金利率小幅下行,流动性分层有所扩大;3M NCD发行利率有所下降。

第一,从绝对水平来看(图表15),上周资金利率变动不一。以货币市场基准利率来看,DR007上周末利率水平为2.57%,较前一周末下行3bp;Shibor 3M上周末利率水平为3.07%,较前一周末上行5bp。

第二,从货币市场利率曲线形态来看(图表17),由于14天资金已经开始跨月,14天资金利率出现上升。

第三,流动性分层的角度(图表18)看,上周流动性分层出现扩大。上周R007与DR007的平均利差进一步扩大为8bp,较前一周上行约5bp。

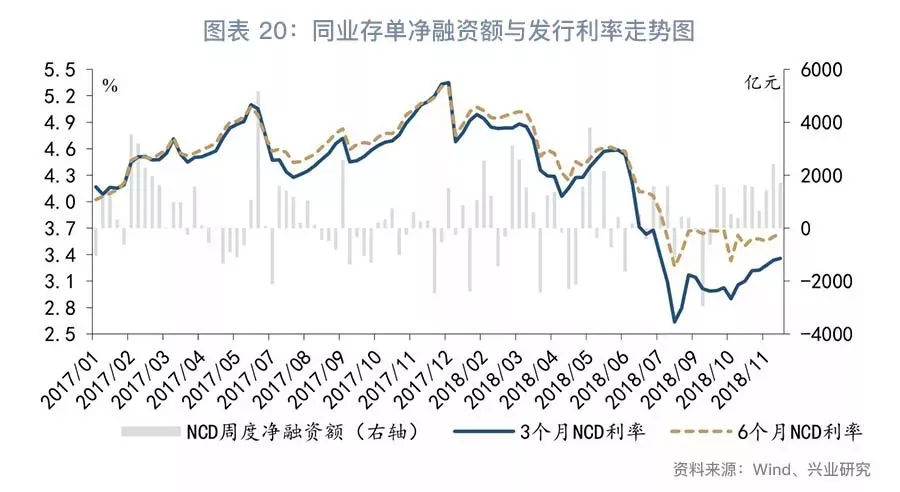

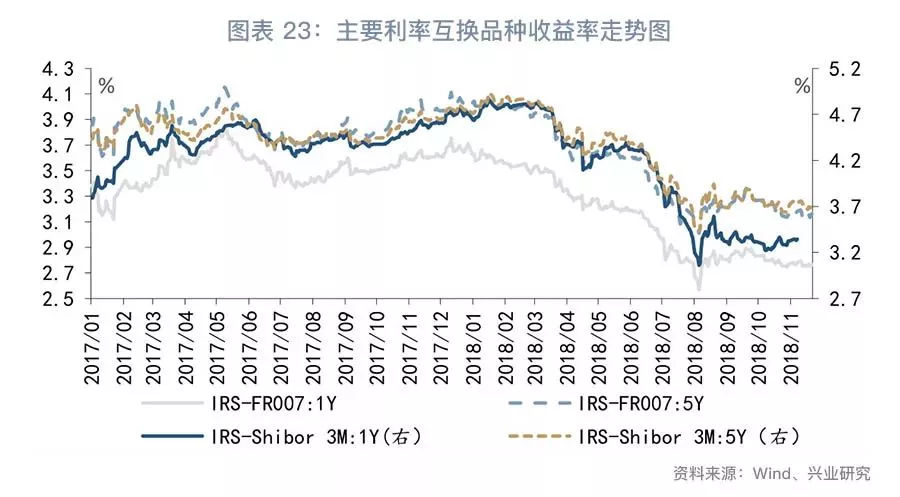

第四,货币市场投资工具方面,主要投资工具利率变动不一。同业存单品种方面(图表20),上周发行量为4772.2亿元,3个月NCD发行利率收于3.34%,较上周下行3bp;6个月NCD发行利率收于3.71%,相较前一周上行6bp。票据方面(图表21),转贴利率收于3.42%,较前一周持平;理财方面(图表22),最新的全市场3个月理财产品收益率为4.39%,较前一周下行9bp;利率互换方面(图表23),上周,最活跃的两大品种:1Y FR007和1Y SHIBOR3M分别收报于2.76%和3.31%,前者较前一周上行1bp,后者则较前一周上行1bp。

四、本周政策与市场前瞻

本周银行间流动性将延续合理充裕。11月30日至12月1日G20峰会将召开,届时中美或就贸易问题展开进一步磋商。2018年以来的经验显示,中美贸易谈判期间资金面往往较为稳定,但需要密切关注贸易谈判进展及其对谈判后资金面的影响。随着月末时点临近,财政支出力度有望加大,对流动性起到一定的补充作用。

央行操作方面,本周有1000亿国库现金定存到期,央行将继续削峰填谷,维持银行间流动性合理充裕。

资金利率曲线方面,DR007将延续窄幅波动,3个月利率上行动能或渐弱。

货币市场投资工具方面,随着流动性合理充裕的延续和市场预期趋于稳定,3个月NCD利率上行速度或将放缓,6个月与3个月NCD利差或波动收窄。融资需求疲弱继续对票据利率形成压制。

(感谢实习生杨刚对本文的贡献)

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/house/3249.html