7月1日,汪涵代言的理财APP爱钱进被立案侦查引发热议。爆料网友称,爱钱进APP无法正常提现。大量网友在@汪涵博文下声讨称汪涵“骗钱”。

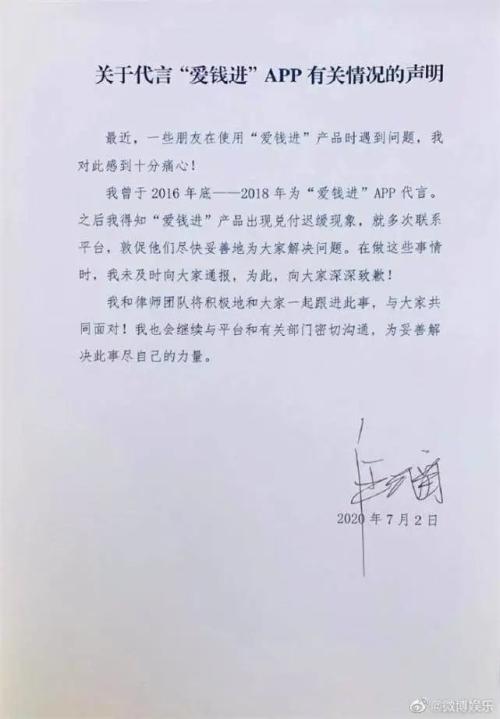

7月2日,汪涵发声明回应代言“爱钱进”APP涉嫌诈骗一事,称曾于2016年-2018年为该APP代言,之后得知“爱钱进”产品出现兑付迟缓现象,就多次联系平台,敦促他们解决问题。在做这些事情时,未及时向大家通报,为此道歉。他和律师团队将积极和大家一起跟进此事,与大家共同面对。

道歉一出,迅速登上热搜。

“虽然对于此事,那些为‘爱钱进理财’站台过的明星基本都可以摆脱责任。但是,我们认为作为公众人物,得到粉丝、观众的喜爱和信任,应该更加爱惜自己的“羽毛”,接代言还是要慎之又慎。”京师律师事务所合伙人、资深律师陈振辉2日向时代财经表示。

明星代言请慎重

近日,有网友在微博发文称,湖南卫视当家主持汪涵代言的金融理财产品涉嫌诈骗,37万人被骗了230亿。很多受骗网友表示,他们就是因为相信汪涵和刘国梁在圈内的口碑才愿意把钱放进涉事理财APP中的,没想到最后非但没赚到钱,连本钱都被骗走了。

“我当时就是被汪涵代言忽悠了”;

“要不是汪涵代言我才不投呢,就是看他靠谱的人设”;

“刘国梁是最近期代言的,被这‘冠军护航’骗了”……多位爱钱进平台投资人2日向时代财经表示。

“当初为‘爱钱进理财’APP站台过的艺人可是不少,不说代言,就各类爆款影视剧的植入广告、剧中人物拍摄的插播广告等也不少,比如电视剧《老九门》里面。”京师律师事务所合伙人、资深律师陈振辉2日向时代财经表示。

对于明星代言承担连带责任的问题,《广告法》第三十八条规定:“广告代言人在广告中对商品、服务作推荐、证明,应当依据事实,符合本法和有关法律、行政法规规定,并不得为其未使用过的商品或者未接受过的服务作推荐、证明。”第五十六条规定:“关系消费者生命健康的商品或者服务的虚假广告,造成消费者损害的,其广告经营者、广告发布者、广告代言人应当与广告主承担连带责任。”

陈振辉表示,“爱钱进理财”不属于“关系消费者生命健康的商品或者服务”,而如果汪涵也买了该理财产品,那么依据有关法律规定,汪涵不需要承担责任。

“代言人在法律上承担责任的可能性很低。”金诚同达律师事务所高级合伙人叶家平2日向时代财经表示。

叶家平表示,对于《广告法》第三十八条规定,如果广告代言人违反该条规定,事先未使用过商品或接受过的服务便为其作推荐、证明,会导致其承担《广告法》第六十二条项下的行政责任,即会被监管部门没收代言费并处以罚款,而并不导致代言人向受害人承担民事责任。

对于《广告法》第五十六条规定,除非受害人可证明汪涵事先明知或应知爱钱进app广告为虚假,否则不须承担民事责任。

“一方面,就汪涵“明知或应知”该要件而言,受害人的证明难度较大;另一方面,对于“虚假广告”,我们注意到,爱钱进正在被经侦部门以非法吸收公众存款罪立案侦查。如后续阶段能确定刑责,即若能证明爱钱进app的运营公司成立目的即为非吸,受害人或可主张其为虚假广告,从而进一步探求广告代言人的民事责任。”

叶家平表示,目前案件尚在侦查阶段,爱钱进app的广告是否可被定性为虚假广告,尚须综合更多信息审慎判断。“总体而言,受害人的证明难度、向代言人追责的难度都较大。在该案中,与受害人订立合同的是平台而非汪涵。在产品运行出现问题无法还款的情况下,受害人可寻找合同相对方即爱钱进app运营公司,要求其承担相应的民事赔偿责任甚至刑事责任。”

叶家平表示,近年来随着监管政策的趋紧和经济大环境的变化,互金平台爆雷事件频发,亦有不少明星代言人陷入舆论风波。“尽管代言人在法律层面上多数不须承担风险,但基于明星社会地位的特殊性,明星在接受互金平台代言时,更应慎之又慎,考虑自身感召力、公信力将会带来怎样的社会影响。否则就算不会涉及法律评价,其亦会陷入道德债务高筑的局面。”

财富“绞肉机”

爱钱进上线于2014年5月6日,至今已运营六年。截至2020年5月末,爱钱进累计借贷余额笔数186.8万笔,借贷余额本金227.6亿元,人均累计出借金额4.96万元。在黑猫投诉平台中,涉及爱钱进的投资数量超4000余件,主要投诉内容包括投资者被迫打折出售、恶意折让债权、借款到期无法兑现等。

公开资料显示,早在2018年底,就有网友发帖称爱钱进无法提现。而后平台调整产品策略,将到期产品打包成“爱盈宝”,到期后可以进行债转提现。但仍有出借人表示,即使债转后也无法提现。

2020年初,爱钱进债转几近停止。4月,爱钱进APP上线债转商城“天天商城”,被出借人吐槽“上架的商品高出实际物价3-7倍以上,是变相收割。”目前,爱钱进试图利用一部分未匹配资金承接打折退出的债转,美其名曰“应急折让通道”。

“要不要打折下车?”也成了爱钱进出借人里最关心的话题。有投资人建议,“如果愿意接受打折下车的方式,最好尽快,未来只会越来越低、越来越难。”也有投资人建议,“先别转让,打折出让就是为爱钱进买单。”

“爱钱进打折转债有违道德。”据一位网贷巡察员观察,爱钱进用债转方法来收割出借人的意图很明显,而且收割对象多是小额出借人。目前,这个折扣一般是30%―50%,而且就算出借人愿意打折,也只有极小部分持有债权总金额不多的出借人能顺利完成转让。

“爱钱进给出借人打的是一种心理战,一些出借三五千或者几万的出借人特别热衷于债转,为三五千打官司也没必要,这种做法较好地处理了一大批小额出借人,而且平台是有利可图的。”

“但是,这种并不违法。”巡察员从法律角度分析,首先,作为平等主体间的债转是民事关系,转与不转都由自己作主。其次,如果不愿意转让,那么就坚持着,这个利弊需要出借人来衡量。

由于爱钱进涉及的出借人数量达30多万,在维权中更容易出现乱象。“每次快到节假日的时候,各个群里、论坛里充斥着大量的恐慌信息,大多无法查证信息发布的源头。这些信息散布的主导者,目的只有一个,制造恐慌氛围,诱导出借人以低至三折、甚至两折抛售债权。”爱钱进长期跟踪人士瓶子学长2日向时代财经表示。

出借人该做什么?瓶子学长的建议是:第一,如无必要,尽量别接受折价债转。尤其是在今年3月底之前到期的出借人,这些群体都是比较有希望能顺利债转下车的。第二,持续向金融办和公安部门反馈诉求。

“如果监管部门要彻查爱钱进违法违规和利益输送的情况,只要彻查平台、实控人、关联方的银行账户资金往来明细,虽然工作量会很大,但平台这几年的违法违规事实、资金去向、剩余资产、可追回资产等一切都了然,根本用不上出借人的反馈。回过来,事件最终的发展方向取决于监管部门的态度。而能左右监管部门态度的,只有37万出借人对本息追回的决心。”瓶子学长表示。

“唉,昔日的头部平台爱钱进,彻底沦为37万出借人的财富绞肉机。”一位投资人感叹。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/p2p/91117.html