自2019年10月修订后,《重组办法》又一次迎来调整。 为落实新证券法对上市公司信息披露、并购重组等的最新要求,继续全面深化资本市场改革、提高上市公司质量、维护投资者合法权益,3月20日,《关于修改〈上市公司重大资产重组管理办法〉的决定》(以下简称《重组办法》)正式发布,自发布之日起施行。

自2019年10月修订后,《重组办法》又一次迎来调整。

为落实新证券法对上市公司信息披露、并购重组等的最新要求,继续全面深化资本市场改革、提高上市公司质量、维护投资者合法权益,3月20日,《关于修改〈上市公司重大资产重组管理办法〉的决定》(以下简称《重组办法》)正式发布,自发布之日起施行。

先来看看《重组办法》的关键点有哪些:

信息披露处罚力度显著加重,罚款金额区间和上限大幅提升;

对“未按规定报送和披露”与“报送和披露的信息存在信息披露违法”进行差异化处罚;

控股股东、实际控制人罚款金额显著加大,“隐瞒”也构成违法;

发行股份购买资产造假纳入欺诈发行,不只巨额罚款,或将一退到底;

为并购重组深化改革预留制度空间。

权威人士指出,《重组办法》自2019年10月修订后再次进行制度调整,本次修订,旨在部门规章层面加快落实上位法要求,理顺并购重组规则体系,是建设规范、透明、开放、有活力、有韧性的资本市场,完善资本市场基础性制度,加强金融服务实体经济,切实提高上市公司质量的重要举措。主要修改内容包括完善重组罚则体系、为深化改革预留制度空间以及落实简政放权要求等方面。

完善重组罚则体系

新《证券法》按照全面推行注册制的基本定位,对于证券发行注册制作了系统完备的规定,证券发行中的信息披露被摆在了更为突出的位置。响应市场呼吁,新证券法也对证券违法违规行为罚则体系进行了调整,本次修订的《重组办法》根据新证券法对重组罚则体系相应理顺。

一方面,《重组办法》调整信息披露违规行为分类,同时大幅提高对相关违法违规行为的处罚力度。根据新《证券法》第一百九十七条的逻辑,《重组办法》第五十四条、第五十五条区分“未按规定报送重大资产重组有关报告或者履行信息披露义务的行为”,以及“报送的报告或者披露的信息存在虚假记载、误导性陈述或者重大遗漏的行为”。

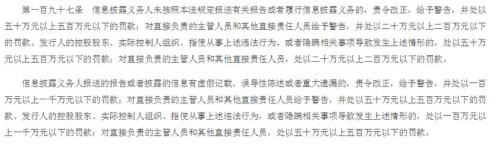

新《证券法》落地前,证监会对于信息披露违法违规行为的行政处罚力度有限。新《证券法》的罚款金额区间和上限大幅提升,根据新《证券法》第一百九十七条,信息披露义务人未按照规定报告或履行信息披露义务的,信息披露义务人的罚款由30~60万元提高至50~500万元,直接负责的主管人员和其他责任人员的罚款由3~30万元提高至20~200万元;信息披露义务人报告或披露的信息有虚假记载、误导性陈述或者重大遗漏的,信息披露义务人的罚款由30~60万元提高至100~1000万元,直接负责的主管人员和其他责任人员的罚款由3~30万元提高至50~500万元。

新《证券法》第一百九十七条,图片来源:中国政府网

新《证券法》和《重组办法》对“披露”行为和“报送”行为的处罚区分为市场认可。

中伦律师事务所指出,原《证券法》第一百九十三条虽然划分了“披露”行为和“报送”行为,却未在行政责任上进行区分。新《证券法》第一百九十七条修改了原《证券法》的上述处罚逻辑,以“未按照本法规定报送有关报告或者履行信息披露义务”和“报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏”为尺度,对两种情形规定了差异化的行政责任,并对后者苛以更重的行为后果,足见新《证券法》的处罚逻辑更加合理。

另一方面,扩大违规主体范围。强调对上市公司控股股东、实际控制人这类关键少数责任人员违规行为的精准打击。本次修订根据新证券法第一百九十七条首次明确,上市公司的控股股东、实际控制人,存在组织、指使从事信息披露违法违规行为,或者隐瞒相关事项导致发生信息披露违规的,对相关主体同样追究法律责任。分析人士表示,此举将大大提高控股股东、实际控制人的违法成本。

“新《证券法》在‘指使’的基础上,增加了‘隐瞒’行为作为发行人控股股东和实际控制人承担行政责任的情节,进一步扩大了控股股东和实际控制人承担行政责任的范围,更加周延地规范了上述主体在发行人信息披露过程中实施的各种作为或不作为的违法行为。”中伦律师事务所指出。

再者,明确规范发行股份购买资产欺诈行为。《重组办法》修订明确,发行股份购买资产,在其公告的有关文件中隐瞒重要事实或者编造重大虚假内容的,将依照《证券法》第一百八十一条有关欺诈发行的规定予以处罚。

“在原证券法下,对第189条的解释限定于公开发行,因而一直以来对非公开发行申报材料造假均无法认定为欺诈发行,使得这个领域的违法违规成本偏低。”中国人民大学法学院教授刘俊海指出,重组上市的影响力不应当低于IPO,发行股份购买资产(包括重组上市)造假对投资者的危害性与IPO造假不分伯仲,上述行为均致使公众投资者利益受损,因此都应认定为欺诈发行。

为“深改”预设制度空间

为准确把握市场规律,发挥资本市场服务实体经济功能,落实全面深化资本市场改革总体方案,本次修订为后续深化改革预设了制度空间。

一是增加存托凭证作为重组支付工具。根据新《证券法》的规定,《重组办法》第五十条第三款增加列举存托凭证,为上市公司使用新《证券法》规定的支付工具作为重组支付对价提供制度支持。

“配合证券法修订,《重组办法》增加新的证券种类――存托凭证作为重组支付工具,体现了制度规则的现代化,也体现了我国资本市场建设取得的进展。”巨丰投顾投资顾问总监郭一鸣认为。

二是为后续改革留下空间。2019年10月,证监会修订《重组办法》时,对科创公司实施并购重组注册制试点适用特别规定予以授权。《重组办法》第六十一条对该授权条款进一步调整,为后续改革提供法规支持。

“此举更加坚定并购重组注册制改革的信心。在新的市场环境和形式下,科创企业并购重组客观上也对监管提出一些新的要求。监管部门从科创企业实际需求出发,鼓励科创公司进行资产重组,有助于发挥并购重组资本市场中科创公司的主体作用。注册制下各市场主体充分博弈后也可能对并购交易方案提出更多创新的要求。”新时代证券首席经济学家潘向东指出。

落实简政放权系列要求

新《证券法》在提高违法行为惩戒力度、提高投资者保护水平同时,明确了相关配套制度的简政放权要求,其中,《重组办法》允许市场主体在符合规定的媒体范围内自主选择信息披露载体,适应时代发展需要,同时,调整有关证券服务机构的表述,强调其履职要求。

新《证券法》对证券服务机构取消资质要求,改为备案,据此,《重组办法》第十二条、第十七条对有关中介机构的表述进行调整。《重组办法》依据《证券法》修订内容,调整相关表述,对中介机构履职完善原则性要求。

“新《证券法》取消证券资质实施双备案制背景下,《重组办法》做出调整,符合放管服改革背景,有助于营造便利环境,促进公平竞争。需要注意的是,制度虽简化了对中介机构资质核准的要求,但依然强调中介机构履职须勤勉尽责。”潘向东指出。

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/stocks/73100.html