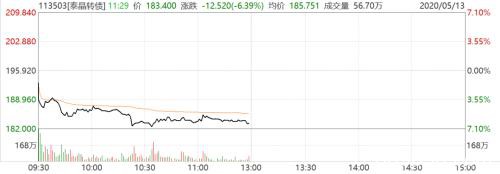

泰晶转债赎回流程定了,赎回价为100.45元,26日是最后转股和交易日。 13日,泰晶转债开盘跌1.49%,盘中跌幅扩大,午盘收跌6.39%。

泰晶转债赎回流程定了,赎回价为100.45元,26日是最后转股和交易日。

13日,泰晶转债开盘跌1.49%,盘中跌幅扩大,午盘收跌6.39%。

来源:Wind

12日按收盘价入手泰晶转债的投资者,再不行动,等到被实施强赎时,要亏近50%。而在6日及此前以高价“上车”的投资者,如不采取行动,面临的亏损可能超过70%。

对于此前高位买入的投资者来说,能做的只有尽量止损。从今天起,择机卖出或者转股,少亏一元算一元。

如果还想在最后10个交易日捞一笔,只能劝君“风险自担”。

最后十日 不动手亏50%

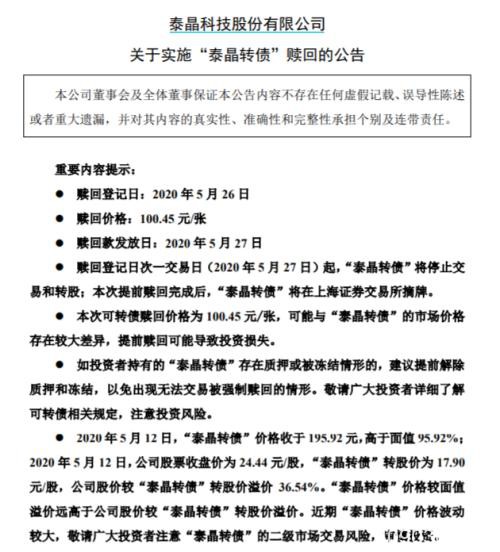

泰晶科技(行情603738,诊股)12日晚间公告,泰晶转债赎回登记日为5月26日,赎回价格100.45元/张。

来源:公司公告

5月27日起,泰晶转债将停止交易和转股。也就是说,从13日到26日之间的10个交易日,是泰晶转债最后的交易和转股时间。

“不作为”会怎样?按12日收盘价195.92元买入泰晶转债计算,每张转债只能以100.45元卖给发行人,亏近一半。

所以,此前高位买入的投资者抓紧时间交易或转股,避免出现重大损失。尤其是,投资者持有的泰晶转债若还在质押或冻结中,应提前解除,以免无法交易而被强制赎回。

半天换手逾两倍

13日上午,从泰晶转债市价的表现来看,比起35%的转股溢价率,转债价格跌幅并不算大。一方面,或许更多投资者选择了转股;另一方面,还有资金不肯放手。截至午盘,泰晶转债换手率约242%。

来源:Wind

6日晚间,泰晶转债公告强赎,7日跌近50%,但从尾盘交易细节来看,还有资金“接飞刀”――下跌过程中偶有反弹。

果不其然,8日泰晶转债又“走老路”,一度涨近10%,换手率超12倍。12日,泰晶转债收涨1.43%,盘中最高涨近6%;正股泰晶科技却收跌0.16%。当日,泰晶转债换手率近600%。

此外,泰晶转债转股溢价率自7日大幅收缩后逐日升高。

泰晶转债8日以来都有较高换手率

来源:Wind

转股溢价率在7日下降后升高

来源:Wind

风险暴露后仍有资金“恋战”,泰晶转债不是个例。

3月中旬,横河转债单日曾上涨70%,被交易所多次“关注”,发行人也频频提示风险,但炒作资金仍不松手。4月上旬回调后,中下旬继续“爆发”,4月28日最高涨至接近352元。

5月7日,横河转债大跌21%,但8日就开启反弹之路。8日至12日,横河转债换手率都在10倍以上。截至今日午盘,最新转股溢价率高达301.47%,是目前转债市场上唯一一只转股溢价率超300%的个券。

来源:Wind

大概率价值回归

值得注意的是,泰晶转债6日公告赎回时,未转股余额(面值)为3147万元;截至12日,还有3097万元的余额。

来源:Wind

也就是说,从7日到12日的4个交易日中,在强赎箭在弦上的情况下,泰晶转债余额仅减少50万元,对应5000张转债。

泰晶转债“末日”前的高换手、高溢价,究竟是投资者“不死心”,还是从一开始,就是游资的独角戏?如果是前者,投资者要理性决策;若是后者,则要警惕“跟风”,免得被收割。

从再升转债的历程来看,从强赎消息发布到行权这段期间,其曾出现反弹。但是,越临近行权日,转债市价越低,最终跌至转股价值附近。

来源:Wind

(注:再升转债价格向转股价值回归,临近行权日,转股溢价率为负,理论上说,这时买入再升转债转股是有盈利空间的,但正股后期下跌的话还是会承受股价变动的损失)

转债价格并非无上限

转债兼具股性和债性,以“进可攻,退可守”的优点著称。即便上市后价格不涨,甚至破发,投资者也可以在到期赎回时卖还发行人,存续期间内还可以收获利息(但通常比较低)。而且,转股价值持续过低时,若触发回售条款,投资者还可回售给发行人;或者,在触发回售条款之前,发行人也可通过下修转股价格,提升转债的转股价值。

这是转债“防御性”的一面。但上述方式只能以较低限度止损,若投资者本身买入成本就很高,也难以避免损失。

特别是对于高转股溢价率的转债而言,一旦发行人决定强赎,转债交易价格将逐渐回归转股价值。理论上,溢价有多高,损失就可以有多大。

而强赎(一般指有条件赎回)条款主要有两种,一种是正股价格在连续多少个交易日内,至少有多少个交易日的收盘价不低于转股价格的多少倍,参数由发行人设置;另一种是转债余额小于某一数值(通常是3000万元)。

这次被赎回的泰晶转债,不仅满足“泰晶科技股票连续三十个交易日内至少有十五个交易日收盘价格不低于泰晶转债当期转股价格的130%”,债券余额还接近3000万元的“阈值”。

这些风险其实都可预见,只要投资者多加关注(多看公告、多看本号),还是可以避免在错误的时间上车。

投资者在买入转债时,就要关注其转股价值。如果正股走低,作为转债估值核心的转股价值也会下降。脱离正股的转债将催生泡沫。

此外,转债本身也难逃“到期赎回”。转债的存续期限一般为5-6年,一旦到期,投资者只能按赎回价卖给发行人。从目前市场上的转债来看,到期赎回价从103元-128元不等。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/stocks/85567.html