周五(5月15日),央行定向降准落地实施。 此前,中国人民银行在4月3日宣布,决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。首批已于4月15日实施,释放2000亿元资金。

周五(5月15日),央行定向降准落地实施。

此前,中国人民银行在4月3日宣布,决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。首批已于4月15日实施,释放2000亿元资金。

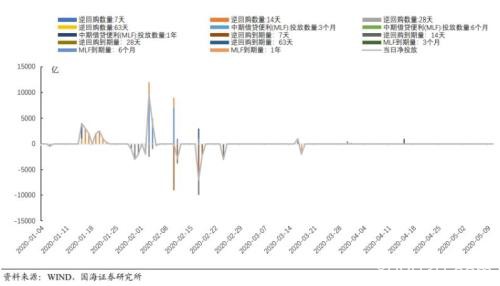

Wind梳理显示,2014年至今,央行已累计进行了18次降准操作(含定向降准)。

2000亿元MLF暂未续做

周四(5月14日),央行公告称,目前银行体系流动性总量处于合理充裕水平,5月14日不开展逆回购操作。Wind数据显示,当日有2000亿元MLF到期,无逆回购到期。

此前,央行已缩量续做定向中期借贷便利(TMLF),并下调利率20BP,延续3月底以来“降息”趋势。

Wind梳理显示,央行公开市场已连续30个工作日无逆回购操作。除5月28日将有50亿元的央行票据到期外,本月公开市场已无到期品种。

此前公布的4月金融数据全面超出市场预期。根据央行5月11日发布数据显示:4月新增人民币贷款17000亿元,预期13033.3亿元,前值28500亿元;4月末,广义货币(M2)余额209.35万亿元,同比增速扩大至11.1%,预期及前值均为10.1%;4月社会融资规模增量为3.09万亿元,比上年同期多1.42万亿元。

中金公司研报早前分析,考虑到目前GDP增速创历史新低,叠加未来几个月CPI和PPI还会下降,因此企业的增量和存量贷款利率仍有必要继续下降,甚至低于2009年的水平也并不过分。从这个角度来看,MLF和LPR利率仍可以继续下调来引导利率下行。

报告认为,从货币政策执行报告的整体基调来看,我们认为在未来可见的几个月内,央行不会轻易的收回流动性投放,货币政策的宽松力度是继续加大而不是回售。尤其是货币政策通过降准、定向降准、再贷款、MLF、TMLF等中长期流动性工具来投放,取代了此前了的逆回购。长钱的投放会使得市场对流动性宽松的预期和信心更强,这样有助于银行敢于融出资金,降低货币市场利率。

资金价格创历史新低

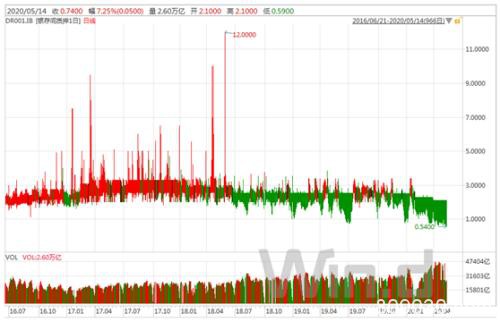

5月14日,DR001也就是银行间存款类机构以利率债为质押的1天期回购利率均值,继续保持在1%以下。

从历史走势看,2019年年中、年末以及2020年年初,这一利率曾一度跌至1%以下。4月3日,央行宣布将实施定向降准后,DR001再度跌至1%下方。4月7日,DR001一度跌至0.6%,成为该指标自2014年12月15日公布以来的历史最低值。随后,这一利率有所回升,5月13日,DR001盘中最低报0.54%创历史新低。

二季度成“关键点”

从3月底到4月份,OMO-MLF-LPR-TMLF已完成一轮联动“降息”。

3月30日,央行公告以利率招标方式开展了500亿元7天期逆回购操作,中标利率至2.20%。数据显示,上次中标利率为2.40%。

4月15日,央行公告称,人民银行开展中期借贷便利(MLF)操作1000亿元,中标利率为2.95%,相比此前下降20BP。

4月20日,LPR报价公布,1年期品种报3.85%,上次为4.05%,下降20BP并创去年8月份启动以来单次最大降幅;5年期以上品种报4.65%,上次为4.75%。

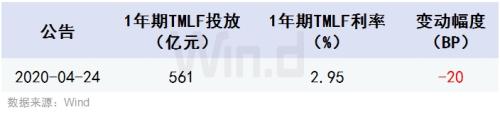

4月24日,央行缩量续做561亿元定向中期借贷便利(TMLF),中标利率2.95%,上次3.15%。

而就在5月10日,央行发布一季度货币政策执行报告表示,稳健的货币政策要更加灵活适度,根据疫情防控和经济形势阶段性变化,把握好政策力度、重点和节奏;加强货币政策逆周期调节,把支持实体经济恢复发展放到更加突出位置,运用总量和结构性政策,保持流动性合理充裕,支持实体经济特别是中小微企业渡过难关。继续深化LPR改革释放潜力,疏通市场利率向贷款利率的传导渠道,推动降低贷款实际利率。

申万宏源(行情000166,诊股)覃汉团队研报分析,此前一系列货政操作行之有效有两点指示意义:

其一,降低MLF利率引导LPR以及贷款利率,配合数量型宽松,以上政策皆会延续,并且更具有“前瞻性”和“及时性”;

其二,贷款利率下行要求的存款利率也顺应下行,在维持一定息差保护的前提下,存款利率将受到市场化的贷款利率牵引从而实现调控的市场化,那么市场预期的存款基准利率调整可能暂时难以看到。

报告认为,下一个可观测的时间点为二季度末,若外需对国内经济冲击超预期加大,有可能催化更大强度的宽松政策出台。

此外,针对逆回购连续暂停情况,江海证券屈庆研报分析,一方面,2月中旬以来央行连续暂停OMO,说明央行至少在短期内不太希望货币市场利率过于接近超额存款准备金率下限;另一方面,若5月利率债的集中发行对资金面产生明显扰动,央行大概率将重启OMO进行对冲,无需过度担忧供给压力对债市的冲击。

报告认为,对于债市而言,货币政策不转向意味着债牛尚未结束,资金利率区间调节思路下中短端利率较为安全,长端利率在消化完悲观情绪以后,大概率将重回下行通道。

机构展望后市走向

华创证券周冠南研报稍早前提醒,5月流动性或维持前期宽松状态,短期扰动主要体现为缴款因素,央行或重启逆回购操作对冲,资金面维持宽松概率较大,但波动可能加大。

报告判断:

第一,对于降准和政策利率的调降,“降准、降息”方向明确,节奏相对于3、4月的集中操作或有所放缓。

第二,对于存款基准利率的调降,通胀主要掣肘因素,有待于政策的进一步明确表态,关注“两会”相关论述。

第三,关注两会对于财政政策具体措施的明确和货币政策配合,包括对于赤字率和地方债发行规模的明确,特别国债发行方式的明确,及相应的货币政策配合。

第四,缴款因素对流动性的影响具有分散性和临时性,关注逆回购重启对冲短期需求因素的可能性。

展望二季度,华泰证券(行情601688,诊股)张继强研报认为,全球衰退风险已经到来,外需冲击是二季度最大的压力点,因此“稳增长、保就业”成为政策的首要目标,财政政策可能成为主角,货币政策给予配合并营造宽松的融资条件。宽货币力度边际趋缓,宽信用意愿仍强,总量和结构性政策并重。

报告判断,5-6月可能降准,以配合特别国债、地方债等发行,其中5月15日中小银行定向降准落地;MLF预计二季度继续降息10bp,存款利率调降仍有较大不确定性;关注会否出台新的针对中小微企业的货币政策工具。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/stocks/85828.html