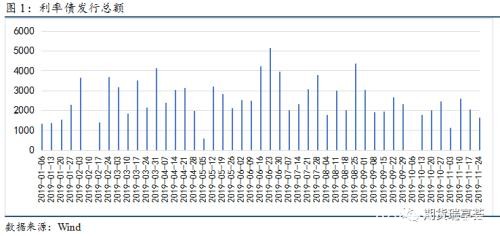

上周行情回顾 上周一级市场利率债发行规模有所减少。上周新发行利率债1656.61亿元,平均票面利率3.0165%。其中,国债941.30亿元,地方政府债38.81亿元,政策性银行债676.50亿元,总发行规模减少383.29亿元。

上周行情回顾

上周一级市场利率债发行规模有所减少。上周新发行利率债1656.61亿元,平均票面利率3.0165%。其中,国债941.30亿元,地方政府债38.81亿元,政策性银行债676.50亿元,总发行规模减少383.29亿元。

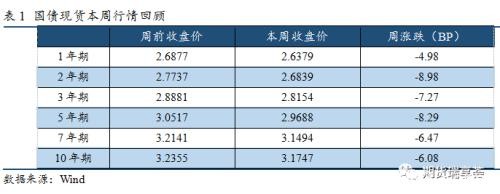

上周所有期限国债收益率均下行。其中1年期国债收益率下行4.98BP,报2.6379%;2年期国债收益率下行8.98BP,报2.6839%;3年期国债收益率下行7.27BP,报2.8154%;5年期国债收益率下行8.29BP,报2.9688%;7年期国债收益率下行6.47BP,报3.1494%;10年期国债收益率下行6.08BP,报3.1747%。

上周10年期、5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为98.145,上涨0.5250,周持仓量66770手,持仓量增加18809手,周成交量136930手;5年期国债期货主力合约收盘价为99.735,上涨0.3450,周持仓量19576手,持仓量增加4006手,周成交量27855手;2年期国债期货主力合约收盘价为100.315,上涨0.18,周持仓量11469手,持仓量增加3056手,周成交量140427手。

正文如下

一、国债现货一周行情回顾

1、一级市场

上周一级市场利率债发行规模有所减少。上周新发行利率债1656.61亿元,平均票面利率3.0165%。其中,国债941.30亿元,地方政府债38.81亿元,政策性银行债676.50亿元,总发行规模减少383.29亿元(上上周及上周新发行利率债列表详见文末附表1及附表2)。

2.二级市场

上周所有期限国债收益率均下行。其中1年期国债收益率下行4.98BP,报2.6379%;2年期国债收益率下行8.98BP,报2.6839%;3年期国债收益率下行7.27BP,报2.8154%;5年期国债收益率下行8.29BP,报2.9688%;7年期国债收益率下行6.47BP,报3.1494%;10年期国债收益率下行6.08BP,报3.1747%。

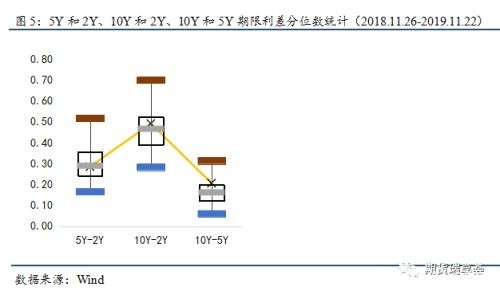

上周5年期和2年期国债期限利差、10年期和2年期期限利差、以及10年期和5年期期限利差均震荡扩大。截止到周末,5年期和2年期国债期限利差为28.49BP,上周末为27.80BP,扩大0.69BP;10年期和2年期国债期限利差周末为49.08BP,上周末为46.18BP,扩大2.90BP;10年期和5年期国债期限利差周末为20.59BP,上周末为18.38BP,扩大2.21BP。

二、国债期货一周行情回顾

1、国债期货本周行情回顾

上周10年期、5年期和2年期国债期货主力合约价格均上涨。10年期国债期货主力合约收盘价为98.145,上涨0.5250,周持仓量66770手,持仓量增加18809手,周成交量136930手;5年期国债期货主力合约收盘价为99.735,上涨0.3450,周持仓量19576手,持仓量增加4006手,周成交量27855手;2年期国债期货主力合约收盘价为100.315,上涨0.18,周持仓量11469手,持仓量增加3056手,周成交量140427手。

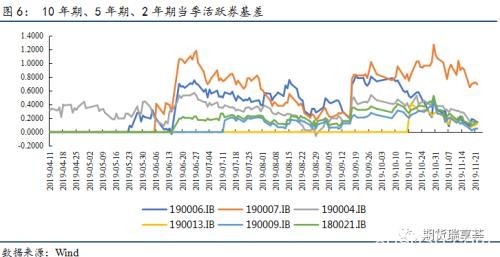

2、活跃券基差走势

上周T2003合约的活跃券190006.IB、190007.IB的基差震荡缩小;TF2003合约的活跃券190004.IB的基差震荡缩小,190013.IB的基差震荡扩大;TS2003合约的活跃券190009.IB、180021.IB的基差震荡缩小,如下图所示。

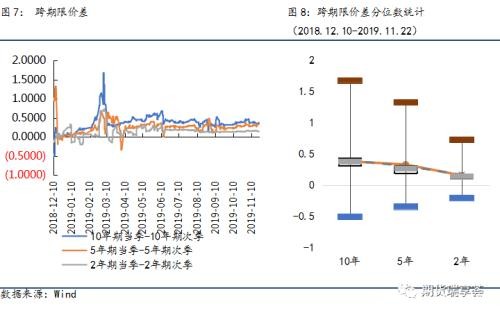

3、跨期限价差

上周10年期和2年期国债期货合约的当次季跨期价差震荡缩小,5年期国债期货合约的当次季跨期价差震荡扩大,如下图所示。

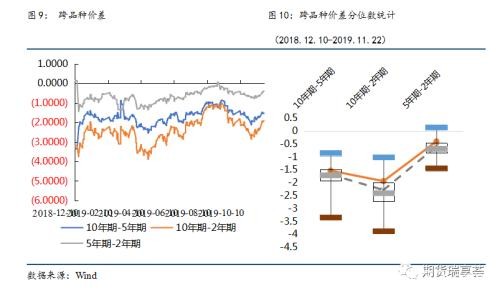

4、跨品种价差

上周10年期和5年期当季价差、10年期和2年期当季价差、以及5年期和2年期当季价差均震荡缩小,具体见下图。

5、套利建议

期现套利策略方面,考虑到未来行情不确定因素依然存在,国债期货的调整需求和套保需求在未来可能会有所增加,国债期货的IRR会出现下行、基差走高。可以择机参与做多基差的策略。跨期策略方面,由于目前1912合约的整体IRR处于中性水平,本次移仓换月可能依旧是多空力量交替主导,跨期价差较难有趋势性单边行情,缺少明显的套利机会,建议持续观望。跨品种策略方面,OMO利率的下调降低了短端利率中枢,而长端呈现震荡走势,可尝试曲线做陡策略。

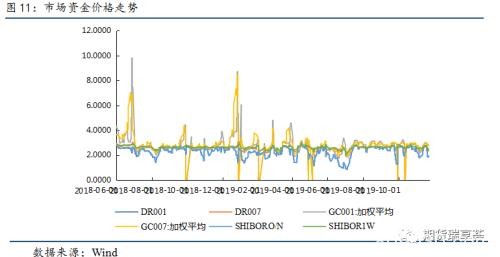

三、资金面

上周央行在公开市场进行了3000亿元7天逆回购操作,无逆回购到期,净投放3000亿元。另外上周有500亿元1个月国库现金定存。上周央行在公开市场净投放3000.00亿元,含国库现金净投放3500.00亿元。

上周GC001均值和GC007均值上行,其他市场资金价格均值均下行。上周DR001均值由2.4705%回落至2.1418%;DR007均值由2.6587%回落至2.4897%;GC001均值由2.7528%回升至2.8646%;GC007均值由2.8030%回升至2.8168%;SHIBOR隔夜均值由2.4732%回落至2.1492%;SHIBOR一周均值由2.6596%回落至2.5596%。

上周中美利差在141BP至147BP区间震荡,较周前缩小。截止到上周收盘,中美利差为142.67BP,相比周前收盘时的144.06BP缩小。

后市展望

上周工业生产总体平稳,建筑活动继续加速,但商品房成交增速下滑,显示建筑活动回升的可持续性仍有待观察。食品通胀环比小幅回落,主要工业品价格有所回升。央行公布11月LPR 1年期(4.15%)和5年期以上(4.80%)报价相比于10月分别下调5bp。上周公布的数据显示,10月份税收增速加快,主要受去年4季度减税降费带来的低基数影响;而非税收入增速则大幅回落。财政支出增速回落,对当月经济有一定拖累。另外,10月末财政存款同比增速-6.1%与上月基本持平。

海外方面,上周公布的部分国家和地区11月制造业PMI初值继续回升,显示全球制造业有短期回暖迹象。美联储10月议息会议纪要显示联储官员认为当前政策立场“基本合适”,后续政策调整需要显著基本面变化。

Highlignt

随着10月偏弱的经济和社融数据公布、以及政策利率陆续小幅下调,11月以来债市走势整体偏强。展望未来,我们认为长期来看利率仍有下行空间。今年前三季度,在全球经济和货币政策全面下行和放松的背景下,中国经济由于地产和财政支撑下行缓慢,货币政策也基本保持中性。但进入四季度房地产开发投资增速放缓,上周公布的数据也显示政府存款增速维持低位,前三季度用了较多赤字之后,最后一个季度赤字可用量明显下降,可能继续拖累11和12月份财政支出增速,预计中国经济在四季度可能会加速下行。从通胀角度来看,猪肉价格经过8-10月份的暴涨后,11月份以来价格快速回落,从而开始缓解市场对未来猪肉通胀持续的担忧。这也将为债券市场带来机会。

未来,我们还应持续关注经济基本面走势,本周将重点关注即将公布的10月工业企业财务数据以及11月制造业PMI数据。

期现套利策略方面,考虑到未来行情不确定因素依然存在,国债期货的调整需求和套保需求在未来可能会有所增加,国债期货的IRR会出现下行、基差走高。可以择机参与做多基差的策略。跨期策略方面,由于目前1912合约的整体IRR处于中性水平,本次移仓换月可能依旧是多空力量交替主导,跨期价差较难有趋势性单边行情,缺少明显的套利机会,建议持续观望。跨品种策略方面,OMO利率的下调降低了短端利率中枢,而长端呈现震荡走势,可尝试曲线做陡策略。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/36788.html