内容摘要 2019年国内糖价见底回升,尽管食糖小幅增产,但销售形势相当乐观,糖厂库存长时间保持较往年偏低水平。不过,国际糖价维持低位震荡格局,供应依然过剩对糖价有压制作用。预期2019/20年度全球食糖供应会有小幅缺口,糖价有望在2020年出现牛市行情。其中,在2020年上半年供应形势就将确定,产区天气及进出口贸易是重要指引题材。2019/20年度国内食糖预期将小幅减产,但由于国储库存庞大,市场不会出现供应短缺。而且,对进口糖征收特别保障关税的措施预计将于2020年5月到期后终止,进口糖成本会显著降低。所以,2020年国储动向以及食糖进口形势将是影响国内糖价的主要因素。预计2020年郑商所期货糖价高点可能会在6700元附近。

内容摘要

2019年国内糖价见底回升,尽管食糖小幅增产,但销售形势相当乐观,糖厂库存长时间保持较往年偏低水平。不过,国际糖价维持低位震荡格局,供应依然过剩对糖价有压制作用。预期2019/20年度全球食糖供应会有小幅缺口,糖价有望在2020年出现牛市行情。其中,在2020年上半年供应形势就将确定,产区天气及进出口贸易是重要指引题材。2019/20年度国内食糖预期将小幅减产,但由于国储库存庞大,市场不会出现供应短缺。而且,对进口糖征收特别保障关税的措施预计将于2020年5月到期后终止,进口糖成本会显著降低。所以,2020年国储动向以及食糖进口形势将是影响国内糖价的主要因素。预计2020年郑商所期货糖价高点可能会在6700元附近。

第一部分 白糖期货历史行情回顾

一、产量增减带来糖价牛熊交替

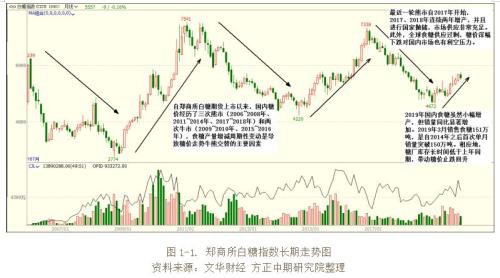

回顾以往市场表现,糖价牛熊行情交替与食糖供需形势密不可分。由于食糖消费逐年稳步增长,所以食糖产量的增减是推动价格走势的主要因素。国内白糖期货于2006年1月挂牌上市,至2019年经历了三次熊市(2006~2008年、2011~2014年、2017~2018年)和两次牛市(2009~2010年、2015~2016年)。

二、2019年白糖期货行情回顾

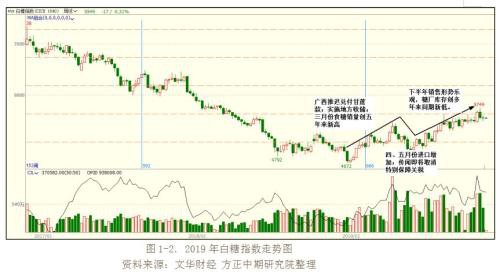

1、第一阶段(2019年1~5月):糖价冲高回落

2019年1~6月份,国内糖价整体表现为冲高回落。其中,现货价格相对稳定,期货价格波幅略大,总体上期货价格仍低于现货。在2018/19榨季开始之后,糖价震荡下行,期货主力合约一度下跌到4664元,远远低于制糖成本。在这种情况下,广西有关部门宣布糖厂可以推迟兑付甘蔗收购款,并且实施临时收储,大大缓解了糖厂的资金压力,这样期货糖价逐渐回升到5000~5200元。接着4月初糖价进一步走高,3月食糖销量创历史单月新高有利好刺激。不过,期货主力合约糖价在突破5400元后遇阻,市场担忧降税因素使得3月份食糖销量透支了后续的采购需求。随后,国际糖价走低,4、5月份外糖进口量显著上升给国内糖价造成压力。还有,为了改善国际贸易形势,市场预期进口糖控制可能将逐渐放松,一度还出现国内外糖价即将接轨的言论。此外,广西临储食糖到期投放的题材也给糖价造成压力。

2、第二阶段(2019年6月以后):糖价震荡上行

5月份关于”即将取消进口糖特别保障关税”的传闻令糖价再次探底,但在获得支撑之后开始震荡上行。国内销售形势乐观以及外糖进口量显著萎缩对糖价起到刺激作用,且国际糖价止跌回升也提振看多人气。市场普遍认为东南亚降雨不均可能导致印度、泰国食糖减产,而巴西继续大力生产乙醇也会影响食糖产量。不过,印度近年来积累的库存相当庞大,其政府采取出口补贴的做法对国际糖价造成压力。长期看,2019/20年度全球食糖可能因减产而出现供需缺口。8月初,国际糖业组织(ISO)预测2019/20年度全球食糖供应将出现350万吨的缺口,2020/21年度将扩大至近600万吨。知名经纪公司福四通也预测,2019/20年度全球食糖将出现短缺,预计缺口为590万吨。国内食糖销售形势良好,糖厂库存处于历史同期低位,现货价格持续坚挺,对期货价格也有支持。不过,国内糖价相对偏高导致7、8月份外糖进口量大增,而在中秋、国庆消费旺季结束之后,食糖销售也出现萎缩,加上甜菜糖陆续上市,期货糖价在5600元上方多次遇阻,反弹走势演变为震荡调整。

第二部分 全球食糖供应或将转为短缺

一、全球食糖进入去库存周期

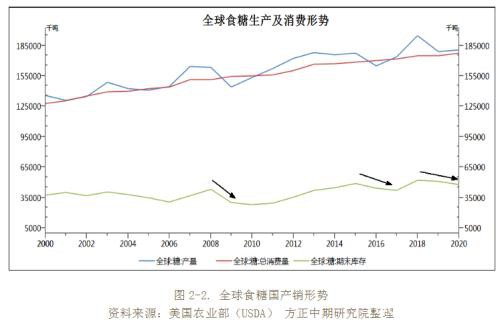

市场普遍预计2018/19年度全球食糖将继续供应过剩,但对过剩幅度存在分歧。爰侍且底橹(ISO )在2018 年11 月初预计,2018/19 年度(10月-次年9 月)全球糖市供应将过剩217 万吨,到2019 年2 月末将过剩量预估值下调至64.1 万吨,此后由于印度、泰国食糖产量超过预期,2019 年6 月又将全球食糖过剩预期调整为183 万吨。8月初则预测全球食糖供应过剩为210万吨。不过,据ISO 预测,由于食糖价格长期处于偏低水平,且部分产区受到不利天气的影响,预计2019/20年度全球食糖将会出现300万吨的供应缺口。2019年8月份时将缺口预测值调整为350万吨,且预测到2020/21榨季供需缺口将增至近600万吨。联合国粮农组织(FAO)在2019年11月上旬表示,预计2019/20榨季全球糖产量将同比下降2.8%,至1.751亿吨,预计2019/20榨季全球食糖需求量为1.775亿吨,这样可能出现240万吨的供需缺口。

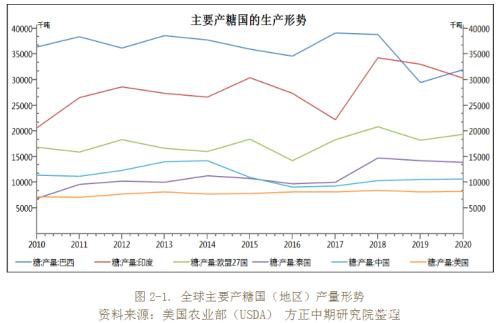

到2019年10月底,巴西中南部产区已生产食糖2522.3万吨,与上年同期相比小幅增加了3.3%。由于天气较为干旱,该地区预计即将停榨,与往年提前一个多月。这样,全年食糖总产量未必能够高于上年。印度糖厂预计将于11月下旬开榨,较上年推迟两周左右。根据印度食品部的预测,2019/20年度食糖产量可能在2850万吨左右,较2018/19年度减产460万吨左右。泰国糖厂协会(TSMC)预测,2019/20年度食糖产量可能会降至1200万吨,较上年度减产180万吨。

目前印度、泰国尚未大规模开榨,本年度食糖产量应该等到2020年2月以后才基本确定。而巴西中南部主产区或许要到4月份才开榨,所以2020年全球食糖供应形势可能要在二季度方能明朗。

二、国内食糖增产周期可能结束

1、2019/20年度食糖或进入减产周期

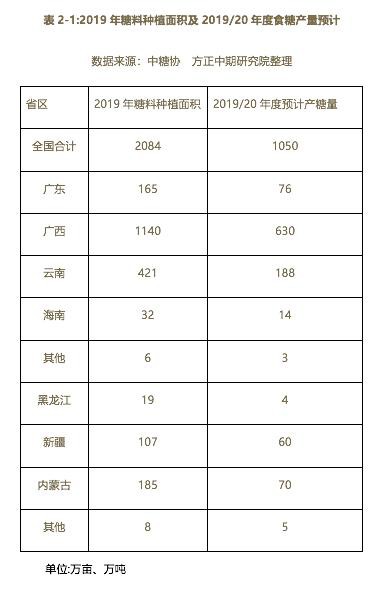

由于糖价相对较低,2019年糖料作物种植面积有所萎缩,预计2019/20年度国内食糖产量会小幅减产至1050万吨,较上年减少约26万吨。目前甜菜和甘蔗收购价基本保持稳定,2020年糖料种植面积预计不会显著增加,2020/21年度食糖产量可能还会稳中有降。

据2019年11月昆明糖会预测,2019/20年度全国食糖总产量将达到1050万吨左右,甘蔗糖产区会有所减产,而甜菜糖产区除黑龙江之外可能将增产。不过,由于天气因素的影响,甘蔗糖产量目前还不能做出准确预测。

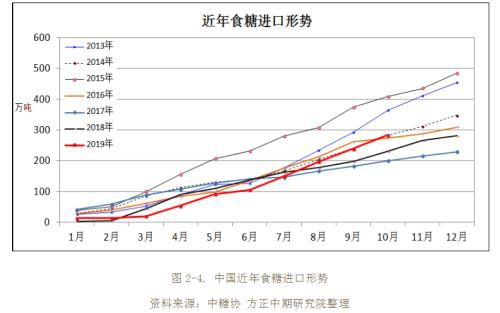

2、外糖进口或许有所放松

据海关统计,2018年10月~2019年9月的2018/9制糖年累计进口食糖324万吨,较2017/18制糖年的进口量增加了81万吨。2019年1~9月进口食糖数量达到284万吨,较2018年同期增加了53万吨,似乎对进口糖的控制有所放松。此外,国内外食糖价差处于历史偏高水平对进口也有刺激作用。自2017年起对配额外进口糖开始征收特别保障关税,第一年税率为45%(加上配额外关税50%,实际税率是95%。以下类推),第二年下调至40%,2019年5月到2020年5月下调至35%。但这只是针对配额外的进口食糖,而此外每年都有194.5万吨的进口配额,可见其实大部分进口糖的成本更低。

在2020年5月末特别保障救济措施到期终止之后,配额外进口糖关税将恢复50%,通关成本会进一步降低。所以,预计2020年国内外糖价走势的联动性将加强。

3、国储等待抛储时机

虽然2018/19年度国内食糖继续增产,但理论上依然存在供需缺口。2019年糖价止跌回升,并且在进入10月份后现货报价普遍高于制糖成本,11月初少量新糖上市,部分产区报价已达6200元,较年初上涨了千元以上。在这样的形势下,广西率先投放地方储备,出库数量为12.7万吨,竞拍底价为5800元/吨(含加工费)。以往曾经预测,若糖价显著上涨,比如回到六千元以上,则抛储的可能性将大大增加。现在看,若糖价继续走高,国储出手进行调控几乎势在必行。所以,对于后期糖价走势的预期应谨慎对待。尽管全球食糖供需形势有可能趋紧,但除非国际糖价大幅走高,否则国内糖价独自上涨的空间有限。

第三部分 供需平衡表预测及解析

中国国内食糖生产在2017/18、2018/19年度连续增产之后,2019/20年度可能进入减产周期。由于糖价相对较低,2019年糖料作物种植面积有所萎缩。由此,预计2019/20年度国内食糖产量会小幅减产至1050万吨。榨季开始后的天气状况对食糖产量会有影响,到2020年2月份之后产量会基本确定。国内消费量相对稳定,受替代甜味剂的影响,近年来食糖的工业需求增长基本停滞。对供应面影响较大的不确定性因素是进口糖及国储出库的数量。预计2020年进口总量的增幅不会很大,可能由上年度的324万吨增至350万吨。国储糖去库存是大势所趋,无奈前几年国内糖价过于疲软,糖厂普遍亏损,抛储计划只能搁置。2019年9月底以来,受库存偏低的刺激,糖价快速走高,产区报价回到六千元附近,11月初广西拍卖地方储备或许就是为国储投放所作的预演。2020年国内外糖价继续回升是大概率事件,这样国家抛储几无悬念,若糖价在短期内大幅上涨可能是引发放储的重要信号。考虑到2019/20年度国产糖减幅不大,且进口量会有增加,预计国储投放的数量也较为有限,可能在40万吨上下。

国际市场普遍预期2019/20年度食糖将出现产不足需,长期低糖价损害生产商的热情,产量增幅较为有限而消费增幅相对较大。根据美国农业部(USDA)的预测,2019/20年度全球食糖产量将达到1.8073亿吨,较上年度增加1.01%,而消费量将达到1.7739亿吨,增幅为1.42%。但由于往年陈糖库存仍很可观,市场供应不会出现过度紧张的局面,只是年度末库存预计会减少307万吨,降幅6.03%。目前印度、泰国尚未大规模开榨,本年度食糖产量应该等到2020年2月以后才基本确定。而巴西中南部主产区或许要到4月份才开榨,所以2020年全球食糖供应形势可能要在二季度方能明朗。在食糖生产旺季中,产区天气状况以及国际原油价格都是糖价的重要影响因素。

第四部分国际原糖持仓及国内食糖价差分析

一、2019年原糖净空持仓刷新历史纪录

2019年大部分时间国际糖价震荡走低,间或出现短暂反弹,13美分上方存在压力,而12美分以下则存在一定支撑。根据CFTC统计,ICE11#原糖期货市场中,2019年绝大部分时间内非商业机构持仓表现为净空,并且屡屡刷新历史纪录。10月22日,净多持仓达到-178319手。不过,市场普遍预期2019/20年度全球食糖市场可能出现短缺,这样对糖价有长期利多支持。目前市场人士在密切关注空方头寸的变化,在供需面前景利多的情况下,一旦大量空头进行回补,对糖价的利多刺激不可小觑。截至2018年11月12日,净多持仓负值已连续保持18周时间,最多时为-178319手,期末时为-138247手。

二、期现价差及郑糖跨合约套利

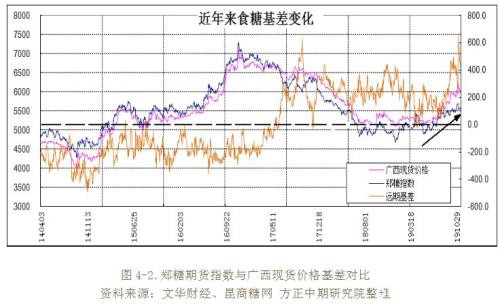

2019年国内白糖基差波幅较大,但现货基本上一直保持升水状态,平均升水幅度在220元左右,最高时超过600元。全年整体上现货销售形势较好,而期货市场由于国储投放以及外糖进口增加两大利空因素的存在,期货糖价长期低于现货。以往看,牛市初期国内市场的基差均为负值,所以基差的变化或许将为糖价是否开始长期走强提供参考信号。

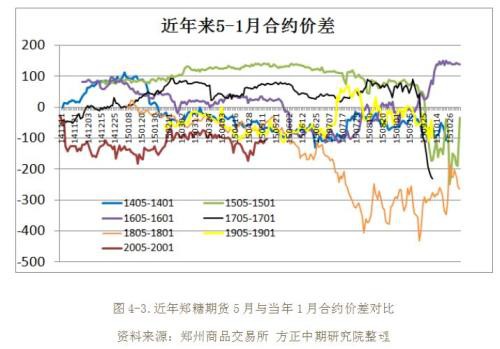

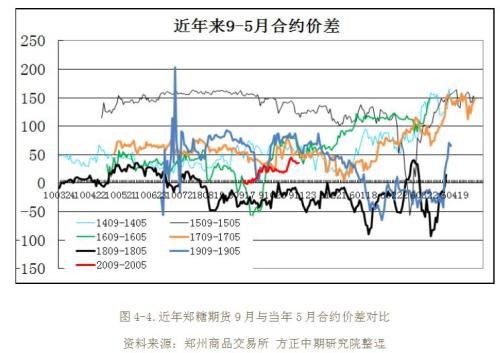

由于5月合约到期时一般为当年度榨季末期,糖厂库存处于年内高位,而1月合约到期时正是产销旺季,库存还在积累阶段,两者的季节差异影响价差。不过,市场处于牛市或熊市也会影响5-1月合约的价差变化。虽然预期2019/20年度国内食糖将小幅减产,但2020年5月以后将取消进口糖特别关税,在此之前糖价会对此做出反映。目前2005合约较2001月合约贴水百元左右,在以往远期合约贴水的情况下属于中等偏高水平。如果后期贴水收敛到-80元左右时,可考虑买近月卖远月合约的套利操作。预计未来两者价差可能还会达到-150元左右。

历史上9月合约多数情况下价格高于同年的5月合约,因为5月份前后正是糖厂库存的高峰期,而9月则是青黄不接的阶段。2009合约与2005合约的价差目前尚未超过50元,参考以往同期合约价差情况相对偏低。建议逢低做多2009-2005合约的价差。不过,由于取消特别保障关税后外糖进口成本降低,对5月之后合约的糖价会有压力。未来以上两者价差恐怕受外糖变动的影响较大,可能会达到100~150元。

第五部分 白糖期货价格技术分析与展望

一、技术分析

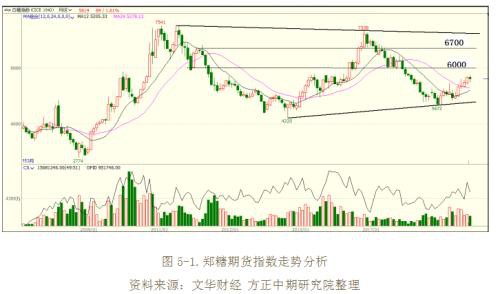

自2011年以来,郑糖走势表现为宽幅震荡,牛熊交替出现,但波幅则逐渐收敛。自2019年6月起郑糖连续数月走高,长周期见底回升的趋势较为明显。根据以往规律,牛市多持续两年左右,目前仍是初期阶段。上方阻力位除6000元整数关之外,6700元附近预计也将存在压力。

二、季节性分析

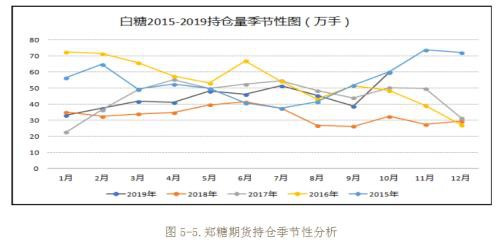

国内食糖生产一般自10月开始到来年5月,其中10~11月以及4~5月产量较低,12月~来年3月是产糖旺季。糖厂库存多在3、4月份达到年内峰值,而9~11月多为库存低点。外糖进口量除春节期间显著偏低之外,全年其他时间较为均衡。

岁末年初,12月及来年1月因元旦、春节假期集中销售量较大。8、9月份则受中秋、国庆需求增加的带动也是销售旺季。10~11月是销售淡季,3~7月销量相对比较稳定。

这样,长期看在产糖旺季期间糖价涨跌互现,天气因素对于食糖产量的影响是主要关注题材。但12月因糖厂开榨高峰到来多以下跌走势为主。8~10月份糖厂库存较低,经常出现翘尾行情,在此阶段。糖价上涨的概率较高。

三、期货波动率及成交情况分析

郑商所白糖期货上市已经近14年了,长期看波动率有逐渐降低的趋势。自2006年1月初上市至2019年11月末,白糖期货指数的波动率为18.31%(年化,下同),而近三年(2016年11月至2019年11月)的波动率只有12.51%。按连续计算波动率来看,长周期波动率均值的降幅较为明显,短期均值降幅相对不大,但极值下降的规律相当突出。近一年来,糖价见底回升,不同周期的波动率均值也纷纷超过近三年的平均水平。虽然预计2020年糖价将会继续走高,但不太可能重现2010、2016年那样的上涨行情,所以波动率(120日均值)的高点有望高于17%(近一年为15.15%),低点可能在15%附近。

白糖期货成交量和成交金额都在2010年3月达到峰值,随后逐渐萎缩,目前处于历史偏低水平。持仓量相对保持稳定,目前处于历史偏高水平。近三年来,月度成交量均值为649.31万手,近一年来为957.37万手。近三年来,月度成交金额均值为3615.21亿元,近一年来为5016.31亿元。近三年来,月末持仓量均值为40.82万手,近一年来为44.43万手。

四、期权交易分析

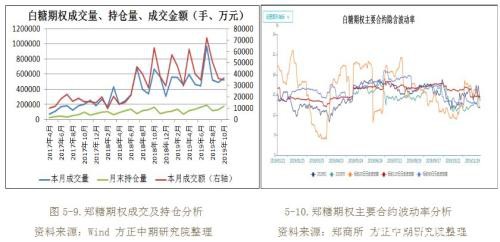

自2017年4月白糖期权上市以来,成交量逐渐增加,最高时月度成交量达到96.92万手,距百万关口仅一步之遥。2019年10月成交量为55.09万手,处于中等水平。白糖期权持仓量自上市后呈现稳定增长势头,按月末持仓量统计,2019年7月出现历史高点,为18.7万手,10月末为17.4万手,距高点不远。

2019年1~10月白糖期权的累计成交量较2018年同比增加了50.82%。但仅为同期白糖期货成交量的5.87%。2019年10月末白糖期权持仓较2018年同期增加了0.78%,仅是同期期货持仓的27.05%, 与期货相比,白糖期权无论成交量还是持仓都较低,特别是成交量明显偏低。不过,2019年期权成交量与2018年相比增幅还是较为可观的,说明市场的接受程度在提高。但是,期权成交增幅还是不及同期期货成交量的增幅,或许适当降低期权参与者的门槛要求对于活跃期权交易更为有利。

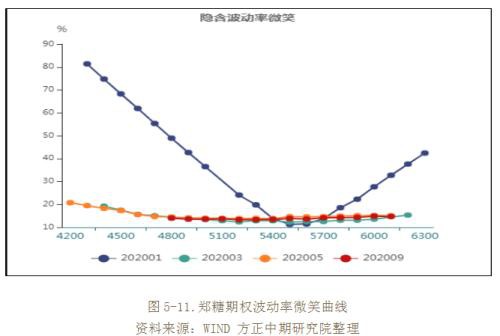

白糖期权自上市以来,整体波动率较为平缓,平值期权的均值只有14%左右,在已上市的期权品种中属于偏低水平。从当前的波动率曲线看,除即将到期的2001合约隐含波动率明显偏高,其它主要合约的隐含波动率都处于正常水平。郑糖期货价格已经脱离长期底部走高,2020年继续上涨的可能性较大,投资者可以采取长期做多的策略。

投资客户的操作建议:

郑糖期权的成交和持仓稳中有增,市场流动性较上市初期已有很大进步。主力合约期权的波动率(平值期权)处于历史中等水平,进行买入期权(特别是深实值)的操作较为合适。预计2020年糖价会继续走高,其中国内糖价的升幅要受到内外盘价差及国储投放的影响。预计糖价高点可能会低于2016年的水平,最高或许会达到6700元附近,而6000、6400元是阶段性的阻力。可以考虑采用买入看涨期权或牛市看涨期权价差策略。

第六部分 对2020年糖价的行情展望

目前市场普遍认为2020年度全球食糖将出现供应短缺,糖价会逐渐走高的预期也相当强烈。但印度陈糖出口压力依然不可小觑,市场缺口也不会过于显著。加上主产国的各类补贴,除非天气因素异常,否则食糖产量未必会大幅减少。所以,整体上2020年全球糖价很有可能要高于2019年,但未必能够达到2016年的高度。国内市场也是如此,新糖虽有减产预期,但幅度很有限。特别是,国储库存庞大,市场供应不存在短缺的问题。2019年11月广西已开始拍卖地方储备,如果糖价继续上涨则国储出手的可能性会大大增加。而且,2020年5月进口糖特别保障关税的征收将到期终止,进口糖成本会显著下降。这些都对糖价升幅有抑制作用。参考技术分析的结果,预计2020年期货糖价高点可能会在6700元附近。

产业客户套保建议:

一、由于预期2020年糖价将整体走高,所以制糖企业可考虑顺价销售。如果期货贴水现货的局面出现改变,可考虑滚动卖出看涨期权,以争取更多收益。

二、下游企业可择机买入看涨期权,在期货贴水现货时可适当加大做多力度。为降低权利金支出成本,可以考虑采用牛市看涨期权价差策略。

三、贸易企业主要风险在于库存管理,不过预计2020年糖价会以上涨走势为主,可以考虑适当增加库存规模。套保操作上可以卖出看涨期权为主,增加销售收益。

投资客户的操作建议:

根据综合分析的结果,2020年糖价会继续走高,其中国内糖价的升幅要受到内外盘价差及国储投放的影响。预计糖价高点可能会低于2016年的水平,最高或许会达到6700元附近,而6000、6400元是阶段性的阻力。可以考虑采用牛市看涨期权价差策略滚动操作。

第七部分 相关股票

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/49857.html