全球央行扩表和大宗商品价格变化之间在短期内或因情绪变化出现明显的影响,在长期内并无明确的相关关系,故通过全球央行扩表来研究大宗商品价格的变化有效性不大。而避险黄金则与欧美等主要央行的扩表具有明显的关系。从整体分析来看,经济增长是大宗商品走势的核心影响因素,经济增长会影响大宗商品的需求端,进而影响大宗商品走势。故经济增长导致的供需依然是大宗商品走势的核心影响因素。

全球央行扩表和大宗商品价格变化之间在短期内或因情绪变化出现明显的影响,在长期内并无明确的相关关系,故通过全球央行扩表来研究大宗商品价格的变化有效性不大。而避险黄金则与欧美等主要央行的扩表具有明显的关系。从整体分析来看,经济增长是大宗商品走势的核心影响因素,经济增长会影响大宗商品的需求端,进而影响大宗商品走势。故经济增长导致的供需依然是大宗商品走势的核心影响因素。

黄金作为避险资产,与风险类的大宗商品具有不同的走势。除2012年9月-2014年10月美联储扩表对黄金没有影响以外,每次美欧央行扩表都助涨了避险黄金,主要在于超低的利率水平和量化宽松政策使得零收益的黄金具有了相对收益,并且黄金是抗通胀类的商品,量化宽松加大通胀压力,进一步助涨了黄金等避险资产。

经济衰退和量化宽松背景下,资产配置机会凸显。外汇方面,避险情绪助力美元短期内偏强运行,中长期将会偏弱运行;欧盟债务危机严重,欧洲经济深度衰退难以避免,欧元继续逢高沽空。黄金方面,疫情、经济衰退、超量化宽松政策,叠加新一轮可能爆发的贸易争端和通胀压力,黄金仍有上涨空间。有色金属方面,有色整体已走强一月余,复工复产实施后,预计供给端恢复要快于需求端,维持宽幅震荡观点,上涨空间相对有限。原油方面,产油国减产进入实质阶段,后续需关注减产执行情况,未来需求将逐步好转,这将支持油价逐步筑底回升。

一、海外经济深陷衰退中

2020年二季度,新冠肺炎疫情依然是最核心的风险点,全球疫情仍未到拐点。中国疫情已经得到了有效控制;欧洲疫情已过拐点,处于疫情缓和期;美国疫情依然处于大爆发阶段,临近拐点;俄罗斯、巴西、印度等新兴市场延续欧美疫情趋势,正式进入大爆发期,成为当前阶段的核心风险点。短时间内,疫情依然难以得到有效的控制,全球疫情或于3季度出现明显的好转,要谨防疫情在秋冬季的二次爆发。另外,4月以来美国政府加大舆论攻势将其疫情失控的责任甩锅,特朗普已经表示将提高关税作为报复举措之一,这意味者美国再度加征关税成为特朗普政府的政策选项。未来,以邻为壑转嫁危机的全球贸易争端会愈演愈烈,中东等地或出现地缘政治冲突。

疫情引发的严防严控冲击服务业和制造业,服务业PMI和制造业PMI均陷入停滞的状态,不断刷新历史新低,全球经济增长失去动能,预计全球2020年经济将会陷入深度衰退中,美欧日经济的衰退幅度要大于全球经济衰退幅度,预计会出现5%-8%的负增长,中国经济虽大幅下滑,依然会录得1.5%-2.5%的正增长;二季度经济方面,美欧经济大幅衰退,将会录得20%以上的负增长。新兴市场经济均会大幅下降,印度经济或出现零增长,而巴西和俄罗斯则会出现6%-8%的负增长,二季度不排除20%的负增长,南非已经陷入深度衰退中,疫情的影响则会使其衰退程度加深。

二、全球央行无限量扩表

(一)美联储推出无限量宽松政策

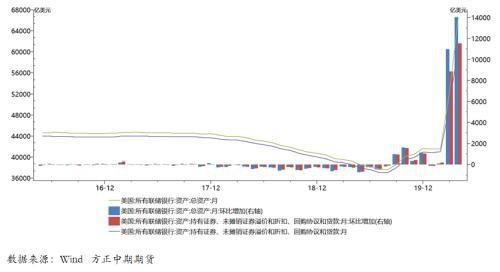

疫情在美国爆发以来,美联储连续两次紧急降息至零利率的超低水平,并且开启无限量量化宽松政策。美联储将不限量购买债券以保持借贷成本在低水平,并制定计划以确保信贷流向企业以及州和地方政府。购买对象则包含美国国债、MBS、公司评级至少为BBB-/Baa3、剩余期限不超过五年的美国公司投资级债券。随着疫情对经济的冲击加剧,美联储无限量宽松措施持续推出,美联储公布2.3万亿美元的额外救助计划,包括启动旨在帮助中小企业以及州和地方政府的计划,然后开始买入部分垃圾债,美联储企业债便利工具将纳入BB级债券。美联储表示,随着实施日期临近,将提供更多有关一级和二级企业信贷工具的额外细节,预计将在5月初开始在二级市场企业信贷工具下购买合格ETF。

美联储无限量QE,将提供一个传导机制,这将有助于缓解债务市场的压力,并增强美国国债的流动性,缓解流动性危机。美联储的行动对于流动性危机是非常合理的,因压力主要来自于企业债券市场,美联储需要遏制企业债和抵押贷款债券利差的扩大,这最终应将稳定银行系统。美联储的无限量量化宽松力度在规模和范围上都是前所未有的,本次宽松政策也说明了美国金融市场危机比想象的还严重,美联储将压箱底的工具都付诸行动,旨在遏制金融市场的恐慌。

美联储资产负债表规模已经升至创纪录的6.7万亿美元,在无底线的QE下,该规模将达到8-9万亿。如此大的资产负债表规模,疫情过后,美国的通胀压力会非常大,财富亦被重新在底层、中产和富人之间分配,不利于社会的健康稳定运行。另外,美联储已经被政治化,独立性被无限的弱化。

(二)欧元区超量化宽松持续

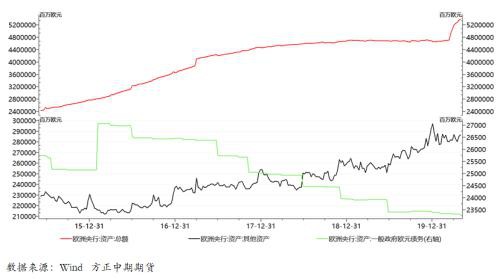

欧洲央行最新议息会议决议,维持基准利率在零不变,将存款利率维持在-0.500%不变,将边际贷款利率维持在0.250%不变。确认7500亿欧元的紧急抗疫购债计划(PEPP)规模,每月固定购债200亿欧元。欧洲央行行长拉加德表示,2020欧元区经济可能萎缩5~12%;在严重情形下,预计二季度经济将环比萎缩15%。如有必要,欧洲央行准备好延长疫情紧急购买计划(PEPP),PEPP有可能持续到2020年年底之后。

欧洲成为新冠肺炎疫情重灾区,意大利、西班牙、德国、法国和英国相近沦陷,欧洲服务业首当其冲,服务业完全陷入停滞,制造业供应链中断亦陷入停滞中,经济刺激措施呼之欲出。欧洲央行长期实施超宽松的货币政策,利率长期维持在负利率水平,2019年下半年更是下调至-0.5%,长期的负利率政策使得欧洲央行货币以政策空间有限。故疫情冲击下,欧洲央行没有再度降息,而是增加了长期再融资操作,政府将额外增加1200亿欧元的资产购买净额,启动临时资产购买计划,将购入7500亿欧元的私营和公共部门证券,持续至2020年底,取消此前对于希腊债券的限制,将公司部门购买计划下的合格资产范围扩大到非金融商业票据,通过调整抵押品框架的主要风险参数来放宽抵押品标准。欧洲央行则推出紧急抗疫购债计划,为欧洲央行应对新冠危机主要工具,欧洲央行还表示,在必要时会重新启动直接货币交易计划(OMT),无限量地购买公债。为缓和欧元区金融环境收紧的问题,欧洲央行采用史无前例的抵押品措施,宣布暂时性抵押品宽松措施,将希腊政府债券纳入抵押品,在此影响下,欧洲的债务后遗症将会异常严重。

三、央行扩表对大宗商品价格的影响分析

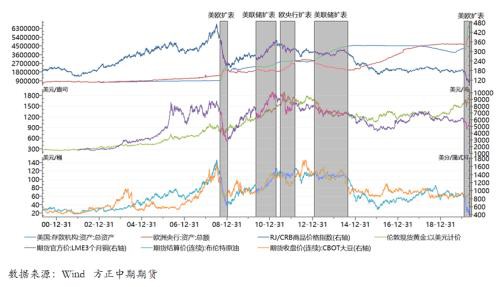

选取美联储和欧洲央行扩表作为全球央行扩表代表,将CRB商品指数、伦敦现货黄金、LME铜、布伦特原油和CBOT大豆为大宗商品分析对象进行分析,下文的中的大宗商品均代表避险黄金以外的风险类大宗商品。

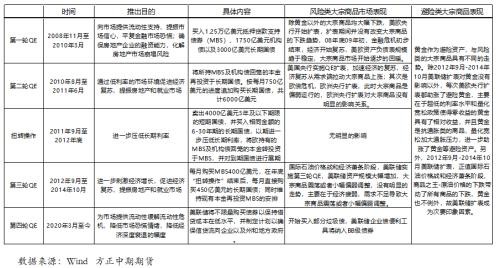

美欧扩表主要分为四个阶段:第一阶段是08年金融危机期间,美联储和欧洲央行同时进行了扩表;第二个阶段为2010年-2011年债务危机期间,美欧陆续开展扩表,首先是美国央行实施QE进行扩表,随后则是欧洲央行进行了扩表;第三阶段为2012年9月-2014年10月,国际石油价格战和经济萧条阶段,美联储实施第三轮QE,美联储资产规模大幅增加;第四阶段则是新冠肺炎疫情在海外爆发以来,美欧同时进行了无底线扩表。分阶段分析扩表对大宗商品的影响。

08金融危机阶段:07年次贷危机引发08年的金融危机,除黄金以外的大宗商品均大幅下跌,美欧央行开始扩表,扩表期间并没有改变大宗商品的下跌趋势,08年底09年初,金融危机初步结束,经济开始复苏,美欧资产负债表规模趋于稳定,大宗商品市场开始逐步的回暖。从表面上看,美欧央行扩表并没有直接的影响关系。进一步分析,美欧扩表逐步缓解并结束了金融危机,使得经济开始复苏回暖,需求端的改善使得大宗商品触底反弹。故美欧央行扩表间接推升了大宗商品价格。

2010年-2011年债务危机期间,首先是美国央行实施QE扩表,加速经济的复苏,经济复苏从需求端拉动大宗商品上涨;其次是欧债危机,欧洲央行扩表,此时大宗商品是偏弱运行的,欧洲央行扩表对大宗商品没有明显的影响关系。

2012年9月-2014年10月,国际石油价格战和经济萧条阶段,美联储实施第三轮QE,美联储资产规模大幅增加,大宗商品震荡或者小幅偏弱调整,没有明显的走势,主要在于经济疲弱,需求不足导致大宗商品震荡或者小幅偏弱调整。

新冠肺炎疫情在海外爆发以来,美欧同时开启了无底线扩表。疫情使得经济陷入停滞,叠加原油价格战,大宗商品暴跌;美欧开启无底线扩表,无底线扩表缓解市场恐慌情绪,叠加供给端的趋紧影响,大宗商品触底反弹。总体来看,美欧无底线扩表对大宗商品市场的影响相对有限,供给端的趋紧和经济复苏的预期拉动需求则是大宗商品触底反弹的主要因素。2020年下半年,欧美经济将会触底反弹,逐步复苏,需求端的好转将继续拉动大宗商品修复上涨。

黄金作为避险资产,与风险类的大宗商品具有不同的走势。除2012年9月-2014年10月美联储扩表对黄金没有影响以外,每次美欧央行扩表都助涨了避险黄金,主要在于超低的利率水平和量化宽松政策使得零收益的黄金具有了相对收益,并且黄金是抗通胀类的商品,量化宽松加大通胀压力,进一步助涨了黄金等避险资产。另外,2012年9月-2014年10月美联储扩表,正值国际石油价格战和经济萧条阶段,商品之王-原油价格的下跌带动了所有商品的下跌,黄金也不例外,故美联储扩表成为次要印象因素。

从以上的分析来看,全球央行扩表和大宗商品价格变化之间在短期内或因情绪变化出现明显的影响,在长期内并无明确的相关关系,故通过全球央行扩表来研究大宗商品价格的变化有效性不大。而避险黄金则与欧美等主要央行的扩表具有明显的关系。从以上的分析可以了解到,经济增长是大宗商品走势的核心影响因素,经济增长会影响大宗商品的需求端,进而影响大宗商品走势。故经济增长导致的供需依然是大宗商品走势的核心影响因素。

四、大宗商品后市展望

经济衰退和量化宽松背景下,资产配置机会凸显。外汇方面,避险情绪助力美元短期内偏强运行,中长期将会偏弱运行;疫情冲击叠加脱欧乱局,维持英镑逢高沽空思路;欧盟债务危机严重,欧洲经济深度衰退难以避免,欧元继续逢高沽空。黄金方面,疫情、经济衰退、超量化宽松政策,叠加新一轮可能爆发的贸易争端和通胀压力,黄金仍有上涨空间。有色金属方面,有色整体已走强一月余,复工复产实施后,预计供给端恢复要快于需求端,维持宽幅震荡观点,上涨空间相对有限。原油方面,产油国减产进入实质阶段,后续需关注减产执行情况,未来需求将逐步好转,这将支持油价逐步筑底回升。

金融期货板块,股指方面,继续宽幅震荡市场的逻辑,可继续保持全年高抛低吸的波段操作思路,持有周期可以适当延长,以月线级别震荡对待;期货上可做多远期合约,尤其是 12月等受到分红影响较小的月份;IH/IC价差结束短线操作,可重新视作下行趋势而逐步做空。国债方面,从阶段性市场主导因素的变化以及市场风险偏好回升角度来看,国债期货价格将迎来一段时间的调整期,国债期货长期上涨趋势并未破坏,从当前经济与政策来看,市场暂不具备转熊的条件,建议继续捕捉品种间结构性机会,对于配置资金建议等待短期调整后的买入机会。

贵金属板块,疫情和经济衰退使得避险需求大增,全球央行的降息潮以及政府的巨额刺激计划,使得零收益的避险黄金有了相对收益,而新一轮可能爆发的贸易争端和通胀压力亦会助力黄金价格,黄金价格依然有上涨空间。适合逢低买入,长期配置。

有色板块,欧美逐渐出现重启经济安排,市场情绪继续修复,我国贸易数据意外好于预期,市场信心尤其是股市修复,但国外经济数据低迷,预期的好转与实际的低迷之下,有色金属虽然偏强震荡,但较4月初而言逐渐涨幅放缓趋于整理。海外复产复工在即但顺利与否存不确定性,国内消费强劲但持续性存疑;有色整体已经连续上行一个多月的时间,后续能否进一步上探,亦存在隐忧。预计供给端恢复要快于需求端,维持宽幅震荡观点,上涨空间相对有限。

能源化工板块,产油国减产进入实质阶段,后续需关注减产执行情况,未来需求将逐步好转,这将支持油价逐步筑底,但盘面走势仍然会在底部区域反复,暂难看到趋势性上涨行情;原油低位反弹有望进一步支持石化品种的上涨,但当前原油基本面并未实质性好转,原油短线上行幅度有限,对石化品种上涨的支持力度也相对有限;但从整个二季度来看,原油有望逐步筑底并对下游石油化工品带来底部支撑,但能否形成趋势上行还要看需求端能否恢复。

黑色建材板块,受终端用钢需求韧性的支撑,以及市场对两会前政策方面利多的预期,黑色系的整体估值水平在5月上旬仍将有支撑,但下行风险已开始逐步累积。具体来看,锰硅有望成为5月上旬走势最强的黑色系品种,焦煤焦炭的走势可能最弱。铁矿跟随成材波动,短期将维持震荡盘整。需要重点关注两会关于基建的相关政策。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/85495.html