股票股指期权新品种来了!

2019年12月23日,上交所、深交所“沪深300ETF期权”,中金所“沪深300股指期权”三大股票股指期权新品种同步上市,中国资本市场迈入期权大时代。

首日三大期权总体运行平稳,市场热情超过市场预期。受现货市场调整影响,看跌期权迎来全线大涨,而看涨期权则多数下跌。不少机构都积极参与了期权新品种交易,股票股指期权对于机构和市场生态的积极影响开始逐步显现。

市场成交超预期

三大新品种的首日成交情况超出市场预期。就首日成交量来看,300ETF期权两市总成交60.9万手,深市占23%;总持仓34.9万手,深市占21%。其中,1月合约成交最大,占总成交的66.9%;看涨期权的总成交量是看跌期权的1.35倍。沪深300股指期权成交量2.69万手,其中2月合约成交占比71.92;权利金成交额2.98亿元,持仓量1.17为万张。

厚石天成基金董事长侯延军表示,23日三大沪深300期权同时上市,正如大家预期的那样,由于股指期权限仓严格,成交量偏低,但是反观两个300etf期权则是大放异彩,可见市场被压抑的衍生品交易热情有多么高涨。

值得注意的是,沪深300股指期权名义价值约为沪深300ETF期权的10倍,因此从名义价值来看,股指期权和ETF成交量和持仓量差距并没有那么悬殊。

厦门大学金融工程教授郑振龙向券商中国记者表示,沪深300股指期权首日总体情况很理想。“沪深300股指期权的合约期限较长,最远的合约差不多要一年以后,现在我们发现最远月合约的交易量排名第二、仅次于近月。这说明市场有需求,也和鼓励长线投资的风险管理需求是匹配的。”

具体到价格表现,股指期权方面由于沪深300指数收跌1.25%,2月股指看跌期权,平值附近的多张期权合约涨幅超过50%;看涨期权则普遍跌20%左右。ETF期权由于沪深300ETF收跌1.29%,1月看跌期权、平值附近的多张期权合约涨幅超过20%。1月的看涨期权,则全线大跌,多个合约跌幅超过40%。

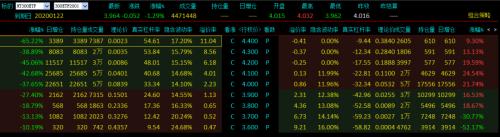

上交所沪深300ETF期权:

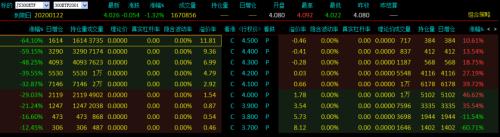

深交所沪深300ETF期权:

中金所沪深300股指期权:

机构积极参与

结合50ETF期权的情况,业内人士预计私募机构将成为股票股指期权新品种市场的主力军。而据券商中国记者了解,不少私募在首日就已积极入市。

艾方资产总裁兼投资总监蒋锴表示,期权策略一直都是艾方重要的多策略组成部分。公司在这几个新期权品种上市前就准备了很多投资策略,今天部分产品已经建仓交易,一方面是测试一下投资策略与交易系统,另一方面也是将之前准备的投资模型纳入实盘投资中开始进行实盘检验与优化。总体来看,策略实现与投资结果符合预期。

“新的期权品种给针对沪深300指数以及整个市场的投资者带来了更多的投资工具。期权本身投资方式相较于现货与期货更多,同时收益具有非线性属性,区别于现货与期货,能更好通过组合的方式表达投资者的投资观点。期权也是很好的对冲工具,投资者可以利用股指期货与期权一起给投资组合提供更全面的对冲保护。同时,新增的期权品种也将极大丰富期权策略的策略容量与盈利能力,搭配不同的期权组合或期权搭配其他投资工具都会带来新的投资机会。这一点来看,利好量化投资。”蒋锴说。

“23日我们沪深300期权策略也正式开始交易,非常幸运的取得了很好的收益,目前我们同步交易50etf期权,300etf期权和股指期权,能够感受到300etf期权的活跃度明显更高,盈利能力也偏强。第一天的成交量就爆棚,意味着期权大时代正式启航。”谈到首日交易时,侯延军表示。

牧鑫资产董事长兼投资总监张杰平预测,沪深300相关期权市场的成交量及持仓量会很快超过上证50ETF期权市场。在他看来,更多市场参与方会利用期权加深自己的策略深度和提高对冲效果。基于此,期权类策略可能会成为资方2020年的标配策略。

新湖期货董事长马文胜指出,新期权上市解决了多层次风险管理工具的问题,使得机构投资者对风险可以实现分层管理。对市场会带来几方面转变:一、有利于机构投资者策略多元化,促进证券市场定价更加合理;二、有利于中国资本市场开放,提高效率;三、场外市场机构可以更加便利的设计产品;四、有利于期货公司的发展。

平安期货投资咨询部负责人周拓表示,沪深300相关期权的推出,将丰富市场的交易策略,在策略同质化的环境中,为机构提供了新的超额收益来源。同时,沪深300股指期权、股指期货及ETF期权三者之间的套利机制,也将增加沪深300指数的市场流动性。

上市首日期权定价合理

三大期权23日同时上市,上市首日运行情况和定价情况如何,也备受市场关注。

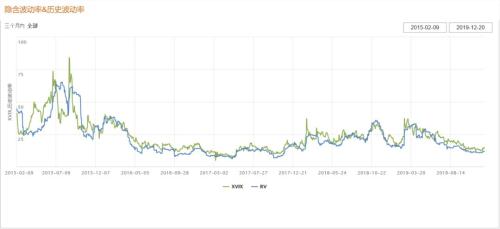

期权行业资深专家、期权星球创始人谢接亮表示,隐含波动率是反应期权市场投资者情绪和交易有效性的指标,从50ETF期权运行状况来看,隐含波动率大部分情况下略高于历史波动率2~3个百分点。

数据来源:期权星球

第一,隐含波动率略高于历史波动率,上证50指数30天历史波动率11.7%,50ETF期权隐含波动率指数14%,高于历史波动率约2个百分点;上市首日,沪深300指数30天历史波动率12%,沪市主力合约隐含波动率指数14.1%,隐含波动率略高于历史波动率2个百分点,属于合理现象;(备注:目前还没有主体发布300的隐含波动率指数,暂且用成交量和持仓量最大的主力合约的隐含波动率来替代)

第二,就三大市场的隐含波动率对比来看,根据万得数据,沪市300ETF期权主力合约隐含波动率14.1%,深市主力合约隐含波动率14.9%略高于沪市,中金所股指期权主力合约隐含波动率16.6%最高,主要原因是股指期权流动性相对较差,隐含波动率略高可以看作是对流动性不足的补偿;

第三,认沽认购比少于1,后市看涨意愿强烈;认沽认购比是由认沽合约成交量和认购合约成交量的一个比值,可用来观察市场偏多或偏空的情绪指标,若该指标小于1,说明认购成交量更活跃,看多气氛更强;反过来,如果大于1,说明认沽期权交易更活跃。根据万得数据,沪市300ETF认沽期权成交量193530张,认购期权成交量275182张,认沽认购比0.7;深市认沽认购比0.89,中金所认沽认购比0.76,从三所交易数据来看,后市看涨意愿强烈;

第四,认购隐含波动率略大于认沽,验证市场情绪偏多。沪市主力认购合约隐含波动率14.1%,主力认沽合约隐含波动率11.96%,认购略高于认沽约2个百分点,对比深市和中金所的主力合约,同样认购高于认沽 1~2个百分点。认购隐含波动率大于认沽,一方面受股指期货升水影响,另一方面也反映了市场情绪偏多。

东证衍生品研究院期权高级分析师王冬黎指出,三大沪深300期权品种上市首日运行平稳、市场成交较为活跃、波动率定价合理,隐含波动率较挂牌基准价小幅波动。

“首日三大品种盘面认购与认沽隐含波动率曲线均出现一定程度的分化,认购期权隐含波动率曲面整体高于认沽期权。一方面,反应出期权市场交易者在标的短线回调的情况下对后市上涨概率有较高的预期,另一方面,这与当前沪深300股指期货(IF)的升水状态有一定的关联。由于沪深300股指期权与IF具有相同的标的与到期日,两者的价格之间应存在期权平价公式的无套利约束,首日收盘沪深300股指期货2月合约升水17.7点,以沪深300股指期权2月4000点行权价合约为例,基于一年定存利率(1.5%)计算的期权平价套利空间约为14点,在考虑交易成本与市场摩擦的情况下无明显套利空间,反映出期权市场的日渐成熟与定价机制的相对完善。”

具体到期权策略,王冬黎称,尽管标的市场短期出现一定回调,对沪深300指数仍维持偏乐观的预期,波动率下行空间不大或维持窄幅震荡,期权组合方面或可考虑逢低构建牛市价差策略。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/50960.html