报告摘要 近日美国和伊朗关系急剧恶化,且美伊冲突有进一步升级的可能,地缘冲突再次成为影响原油价格的主导因素。在地缘冲突、OPEC+深化减产和中美贸易关系改善的驱动下,短期原油价格大概率维持强势。受此影响,多数化工品表现较强,但亦有差异。原油近端化工品(例如燃料油)涨幅较大,而原料来源多样化的烯烃产业链涨幅相对较小,当前单边追多化工品风险较大,可重点把握多燃料油空苯乙烯、乙二醇、PP的套利机会。另外,尽管原油价格持续上涨利好生柴消费,但当前油脂价格上涨的主要驱动仍在供应端,目前油脂上涨的产业基础仍然较强,但其亦面临2016年价格高点的技术阻力位,短期油脂的技术性回调风险仍不可忽视。黑色产业链则受原油价格和美伊冲突事件影响较小,黑色板块依然围绕着成材短流程减产对钢厂长流程利润和炉料需求形成保护的主线逻辑展开,随着钢材消费的快速下降、累库的提速及下游补库的结束,后期黑色系存在共振下跌的风险。

报告摘要

近日美国和伊朗关系急剧恶化,且美伊冲突有进一步升级的可能,地缘冲突再次成为影响原油价格的主导因素。在地缘冲突、OPEC+深化减产和中美贸易关系改善的驱动下,短期原油价格大概率维持强势。受此影响,多数化工品表现较强,但亦有差异。原油近端化工品(例如燃料油)涨幅较大,而原料来源多样化的烯烃产业链涨幅相对较小,当前单边追多化工品风险较大,可重点把握多燃料油空苯乙烯、乙二醇、PP的套利机会。另外,尽管原油价格持续上涨利好生柴消费,但当前油脂价格上涨的主要驱动仍在供应端,目前油脂上涨的产业基础仍然较强,但其亦面临2016年价格高点的技术阻力位,短期油脂的技术性回调风险仍不可忽视。黑色产业链则受原油价格和美伊冲突事件影响较小,黑色板块依然围绕着成材短流程减产对钢厂长流程利润和炉料需求形成保护的主线逻辑展开,随着钢材消费的快速下降、累库的提速及下游补库的结束,后期黑色系存在共振下跌的风险。

一、策略回顾

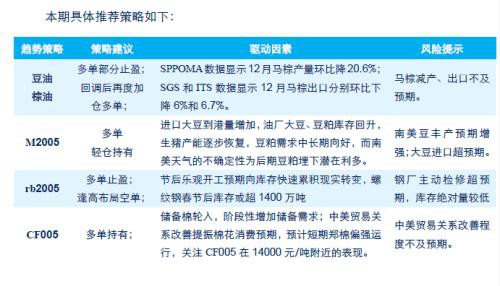

1、豆油、棕油多单可部分止盈,技术性回调风险仍不可忽视。上周油脂市场呈现高位震荡,马棕12月产量预计环比减少16%-20%,出口降幅收窄至6%-6.7%,当前油脂的基本面仍较强劲,但当前棕油和豆油面临2016年高点,技术上行阻力较大,近期需警惕油脂市场的技术性回调风险,前期多单可部分止盈,待回调后再加仓多单。

2、M2005合约多单轻仓持有,关注下方2700-2750区间支撑有效性。上周豆粕先扬后抑、整体维持低位震荡,目前豆粕供需矛盾不突出,上有大豆进口量增加、豆粕库存回升、春节前生猪集中出栏的压力,下有成本端、南美天气不确定性和生猪产能恢复预期的支撑,短期在南美天气未出现大问题条件下,M2005在区间2730-2800震荡概率较大。

3、螺纹钢2005合约阶段性止盈离场,逢高轻仓布局空单。当前螺纹钢库存增速较快,叠加2020年春节较早,节后天气寒冷会延迟开工,总库存累积量或超过1410万吨,节后高库存将促使现货价格承压。

4、郑棉多单持有。新年度全球棉花产量新增变数不大,美棉产量增幅收窄至10%,印度棉花增产预期存在分歧,国产棉产量预计减幅3.5%;近期储备棉轮入阶段性增加储备需求,中美贸易关系改善提振下游消费预期,短期郑棉或继续震荡偏强运行,关注CF005在14000元/吨附近的表现。

二、本期重点推荐策略

2.1 化工品: 美伊冲突推升原油价格,成本VS供需化工品呈现分化

市场分析:

上周原油价格涨幅扩大,整体维持偏强格局。一方面,欧佩克减产、美原油库存下降超预期等来自供应面的利好对价格有支撑;另一方面,美伊紧张局势升级,地缘冲突对油价的影响急剧提升。目前美国两伊冲突尚未直接影响油田产量,对油价推升更多来自市场情绪及风险溢价。从美伊政府的表态看,双方并无“化干戈为玉帛”的打算,而是倾向于采取较为强硬的“威胁”措施。市场普遍预期后期美伊冲突升级概率较大,但不管冲突的形式是恐怖报复、代理人战争,还是战争扩大化,都将令原油价格继续飙升,区别或在于上涨时间及程度。就短期而言,美伊冲突风险持续发酵下,将支撑油价仍维持高位区间运行。此外,从供需角度看,美国进入冬季去库周期;若沙特一月兑现减产,油价上行动力仍存。风险则在于地缘政治热度减退后,油价有回调修复的需求;供需面则关注炼厂春季检修预期增加对需求利好不足的兑现情况,以及欧佩克1月减产兑现程度。

原油上涨使得成本端的抬升对化工品走势具有一定的托底作用,但由于短期供需格局的差异,导致化工品走势略显分化,即重油产业链相关品种涨幅较大,其次是芳烃产业链相关品种,而烯烃产业链由于原油成本传导较为间接且原料来源多样化而涨幅相对有限;煤化工品种则更多是受供需面影响。我们认为化工品的短期主导逻辑仍在原油,而自身供需情况则是助力因素,因此化工品阶段性走势分化持续。

首先,重油产业链对油价波动最为敏感,目前燃料油或是油价上涨最受益的品种。其主要驱动在于受成本抬升的直接影响,同时2020限硫令的影响仍在持续。目前,高硫燃油悲观预期基本释放完毕,高硫燃油底部或已确立,虽然短期新加坡 380裂解价差向上修复有限,但若后期油田或炼厂运行受到局势影响,380燃料油裂解价差有望企稳反弹。

其次,芳烃产业链品种,PTA由于生产/原料来源单一,其原料PX价格与油价相关性较高,因此PTA在油价上涨中也获得了一些成本支撑。从价差看,目前PX-石脑油价差在270美元/吨左右,PTA-PX现货加工费在350元/吨左右,整体加工费压缩的已较多,因此,对原油价格波动的敏感度提高。但由于PTA自身供需是趋宽松的,开工高位叠加新产能释放,下游需求季节性回落,PTA累库进行中。因此,即便是有成本支撑,但由于供需不给力,即PTA供需面阶段性是偏空的(PTA阶段性累库持续、PTA新产能投产兑现、下游聚酯进入春季检修需求下降),对成本端的利好有削弱的作用。因此,PTA涨幅暂受限。操作上,暂不建议追多。

此外,烯烃产业链品种,短期区间震荡,但弱势难改。在原料来源多元化趋势下,原油对烯烃品的成本直接影响减弱,而供需仍是主导走势的主逻辑。乙烯衍生品中,苯乙烯或相对更偏空一些,虽然受纯苯成本支撑,苯乙烯价格反弹后暂较抗跌,但供需整体偏空的趋势未改。目前主流库区库存逐渐升高,进入春节前最后交易阶段,需求仍易减难增。浙江石化乙烯装置试车成功,苯乙烯投产在即,后期供应利空聚集。或许国内部分装置受利润影响有降负或停车,但整体供应面压力仍无明显缓解。因此,苯乙烯上行压力较大,适合逢高沽空。产能供应偏空压力大于成本端提振利好的情况,或体现在PP和乙二醇两个品种的走势上。PP供应压力既有来自现有装置高开工(上周国内聚丙烯企业平均开工率在96.8%,较上周同期上升0.56%),又有来自新产能释放(浙江石化装置投产成功,恒力石化(行情600346,诊股)二期部分装置试料成功,1月份预计有一定的产能释放)。乙二醇新产能释放指日可待,恒力石化试车成功维持在5成负荷,浙石化乙烯裂解装置也已经试车,荣信上周开始有产品出来,供应端增量逐步体现;加上下游聚酯的春季减产,乙二醇累库拐点或持续。因此,适合逢高沽空。

总体而言,原油价格的利好短期持续,对成本的敏感度差异、以及供需格局的差异,导致化工品走势分化。

操作建议:可把握阶段性的多空配置操作机会,偏多配置关注燃料油;偏空配置关注苯乙烯、乙二醇、PP。

风险提示:利多――地缘冲突升级令原油价格大幅上涨,带动成本线上移;新供应释放不及预期;累库进度滞后。利空――地缘风险热度减退令原油价格回调修复,化工品成本线向下修复,化工品累库进展顺利。

2.2 油脂油料:油脂回调风险仍然较大,豆粕关注下方支撑有效性

市场分析:

上周油脂市场总体呈现高位震荡,尽管产业面油脂上涨驱动仍然较强,但无论棕油、豆油还是菜油均面临着2016年的技术高位,短期油脂市场的上涨阻力较大。从产业面看,马棕减产预期仍较强烈,而12月马棕出口降幅持续收窄。SPPOMA数据显示12月马棕产量环比降20.6%;MPOA数据显示12月1-20日马棕产量环比下降16.38%;SGS和ITS数据显示12月马棕出口分别环比下降6%和6.7%。如果12月马棕产量和出口量分别按照环比减少18%和6.5%计算,则马棕12月产量和出口量分别为126万吨和131万吨,故12月马棕库存下降概率较大。

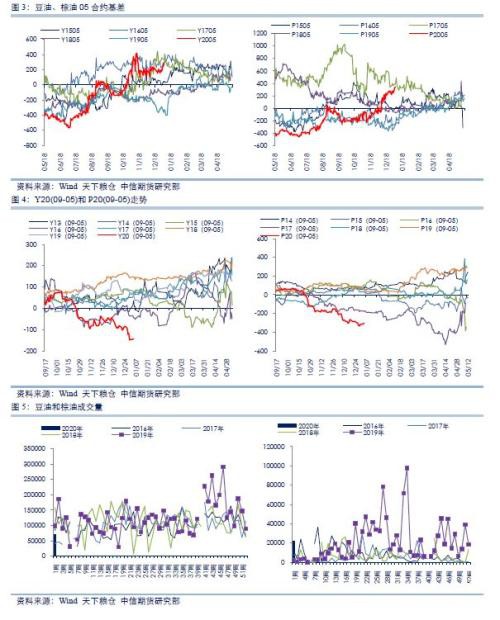

另外,马来和印尼提高棕油出口关税将提升棕油的出口成本,而印度降低棕油进口关税利于马来和印尼棕油出口量的增加(印度自2020年1月1日起将精炼棕油的关税从50%降至45%,将毛棕油的关税从45%降至37.5%),以上两个因素均利多棕油价格。豆油近期上涨的产业驱动有所减弱,随着国内进口大豆的集中到港,以及近期油厂大豆压榨量维持在200万吨/周的超高水平,近日国内豆油库存将逐步回升,这或将在产业角度减弱油脂的上涨动力。价差方面,尽管上周豆油、棕油基差再度走强,但豆油和棕油09和05合约呈现深度back结构,且油脂市场面临2016年的价格高点,短期棕油和豆油的技术性回调压力较大。综上,棕油和豆油上涨的产业基础仍较强劲,但短期技术性回调风险仍在。

豆粕方面,上周连粕并未摆脱震荡区间,尽管上周初在技术性因素驱动下豆粕走强,但当前豆粕市场供需矛盾不突出,M2005合约在2800元/吨附近上行阻力较大。产业面,在中美贸易关系改善的预期下,市场预期国内大豆进口量将会增加,且近期进口大豆集中到港,油厂大豆压榨量维持在200万吨/周的超高水平,油厂豆粕库存持续增加,而美豆价格在美伊冲突升级后下行压力增大,成本端对连粕的支撑或将减弱。但是,国内生猪产能逐步恢复,豆粕需求中长期向好,而目前豆粕基差处于低位,豆粕09、05合约呈现contango结构,M2005合约下方区间(2700-2750)元/吨支撑较强。综上分析,近期连粕上涨的产业驱动不明显,但预计下方支撑也较强,M2005合约或维持震荡,后期重点关注南美天气条件变化,若南美发生干旱或洪涝灾害,届时连粕的上涨机会仍然较大。

操作建议:豆油、棕油可多单部分止盈,回调后再度加仓多单; 豆粕M2005多单轻仓持有,下破2690-2700元/吨止损。风险点:进口美豆集中到港,美豆出口低于预期,南美豆丰产预期增强施压粕类市场;马棕减产和出口不及预期。

2.3 黑色系:无近忧有远虑 ,关注逢高布空机会

市场分析:

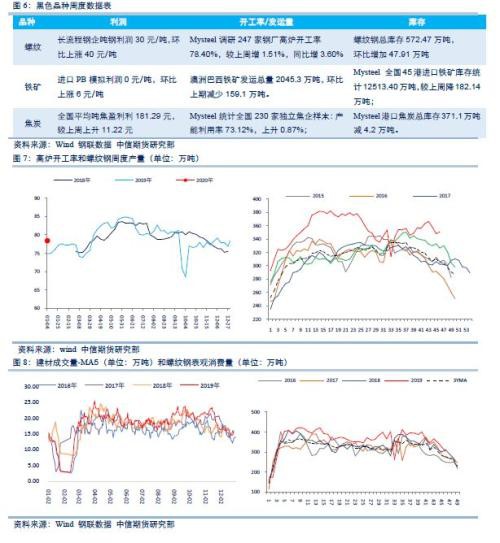

春节前市场的良好预期,以及短流程减产托底,使得短期黑色系商品价格无近忧。目前黑色板块依然围绕着成材短流程减产对钢厂长流程利润和炉料需求形成保护的主线逻辑展开。具体而言,从长短流程利润差角度,短流程全废钢(以平段电费计算)工艺处于盈亏平衡线,根据富宝资讯数据,49家独立电炉厂开工率为53.8%,环比继续下滑3.3%,表明短流程供应继续下降。短流程减产后,螺纹钢价格小幅反弹,对长流程工艺利润形成保护,目前长流程钢厂螺纹钢吨钢利润可达300元左右。全国高炉开工率处于历史同期高位,唐山高炉开工率也明显好于2017年和2018年同期,表明环保限产压力同比减弱。01合约的盘面利润收窄印证了炉料与钢材的需求差异性,钢厂的铁矿石和焦炭采购量同比增加,港口铁矿石库存与焦炭库存持续下降,支撑炉料价格。

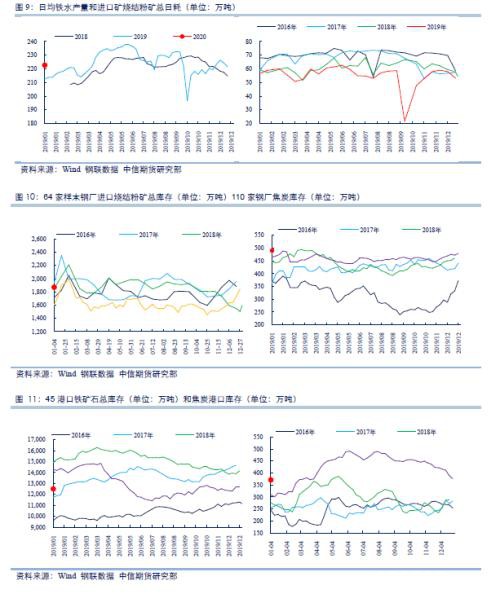

但炉料间也开始出现分化。铁矿端,短期内钢厂仍有铁矿石补库需求,通过对近三年钢厂铁矿石补库的统计分析,铁矿石未来2-3周仍将进行补库,库存峰值将出现在春节期间,因此短期钢厂铁矿石采购量将呈现逐步上升的趋势,对铁矿价格继续形成支撑。而焦炭端,从产业链利润分配角度,当前焦化企业的利润率已经超过长流程钢厂的利润率,随着钢厂焦炭库存的累积,对于焦化厂的提涨态度冷淡。同时山东表示已完成2019年焦化去产能任务,后期进一步减产的可能性降低,焦炭现货价格或将承压。

而预期向现实转化的过程开启,将使得黑色系商品有远虑。具体而言,当前黑色系05合约表现强势,基差均处于历史同期低位,期限结构曲线也较历史同期更为平坦。体现出了节后需求的乐观预期,乐观预期一部分源自钢材需求的季节性,另一部分源自对宏观经济转暖的预期。但随着春节的临近,后期预期驱动将转为供需驱动。当前螺纹钢供应处于历史同期最高水平,在表观消费季节性大幅下滑的影响下,螺纹钢库存快速累积。上周螺纹钢总库存增速9.1%,增速明显加快,由于今年春节较早,春季开工或较晚,春节后4到5周会出现库存高点,预计节后库存峰值将超过1410万吨。根据对过去3年春节后行情的统计,春节后V型走势概率较大,高库存将修正节后的季节性需求预期。而宏观经济转暖预期本身还存在较多的不确定性,体现在数据端扰动较大。另外,目前钢厂炉料库存已经处于较高水平,一旦成材价格下跌,钢厂将压缩炉料成本,导致黑色系共振下跌。

操作建议:前期多单止盈离场;螺纹钢05合约轻仓逢高布局空单(3560-3600区间布局空单,上破区间3630-3650止损)。

风险提示:长流程钢厂增加检修,库存累积不及预期。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/53679.html