短期来看,沿海港口合理库存水平下,美伊纠纷情绪主导行情,甲醇反弹高度以原油波动为参考。

短期来看,沿海港口合理库存水平下,美伊纠纷情绪主导行情,甲醇反弹高度以原油波动为参考。

1、国内供需来看

2019年底港口库存已恢复到合理水平,主要得益于两方面。一方面是内地与华东沿海地区套利窗口关闭,在华东地区甲醇供应减少后促使当地下游工厂从港口提货量攀升加速了港口的去库。另一方面是是近两个月发生的港口货内流事件也加速了港口的持续去库。港口和内地贸易商多从常州、泰州、南通等地区域以汽运形式往南京、两湖、鲁南和鲁中部区域排货,因此华东地区从之前的内地进口贸易量流向转成为向内地出口甲醇。

近期国内供需较为稳定,对内地价格有明显支撑。2019年华东、西北地区的新兴MTO需求的集中投产,我们预计2020年春节期间全国累库幅度较往年明显减少,会使春节市场累库不及预期。若2020年二季度国内外甲醇工厂季节性检修供应减少,传统下游需求提升,对价格有较强驱动。

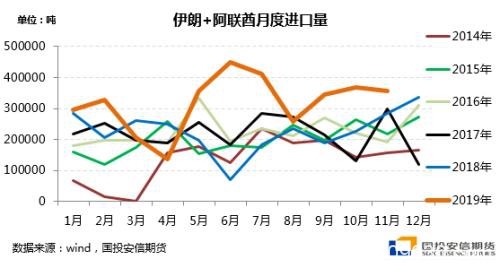

2、国外来看

近期美伊纠纷愈演愈烈,对原油端有直接影响,市场对甲醇未来的供应也间接担忧。中东地区甲醇是中国进口的主要来源国,其中包含伊朗、沙特、卡塔尔、阿联酋、阿曼,总产能达1960万吨。伊朗是中国最主要的进口国,在去年新建Kaveh-230万吨、Marjan-165万吨之后产能达900万吨,中国2019年平均进口量达31.2万吨/月,较2018年平均增加8.6万吨/月,6月进口最高达44.8万吨。截止到2019年11月份,中国从伊朗与阿联酋共进口甲醇351万吨,占总进口量的36.2%左右。若此次袭击对美伊、沙特伊朗关系加剧破裂、制裁加剧,那短期对伊朗原油、天然气、甲醇的出口雪上加霜。2020年市场预计伊朗仍有两套装置将要投产,Bushehr-165万吨、Kimiya-165万吨。若因波斯湾矛盾加剧使装置开车预期改变,那么2020年全球甲醇供应预期将出现大的改变。

短期来看,港口合理库存下,美伊纠纷情绪主导行情,甲醇反弹高度以原油变化为参考。中期来看,在经过2019年底港口持续去库存后,华东库销比已经处于低位。若春节后国外供应不能及时跟上,那价格仍将强势。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/53705.html