2005螺纹节前较难突破3600,节后看多2005螺纹至3800-4000。先看几个数字,电炉的峰、谷、平电成本(华东、也是全国平均水平)分别为3720、3600和3480;如果淡季螺纹2005高于3600,就意味着电炉厂愿意空盘面并继续生产,所以螺纹2005淡季很难高于3600。

2005螺纹节前较难突破3600,节后看多2005螺纹至3800-4000。先看几个数字,电炉的峰、谷、平电成本(华东、也是全国平均水平)分别为3720、3600和3480;如果淡季螺纹2005高于3600,就意味着电炉厂愿意空盘面并继续生产,所以螺纹2005淡季很难高于3600。

展望年后,供给端,我们判断全年供给增速3.6%,钢铁的供给高增速时代过去(请参照上期观点)。需求端,节后特别是元宵节过后是钢铁的旺季,加之地产韧性有望持续,财政预算指引的基建投资增速有望处于6%-8%的水平,同时制造业企稳。

整体我们判断明年特别是上半年将处于钢材供不应求的阶段,这种格局下钢价大概率上涨,产业链各环节价格也都有望扩张,从历史情况去分析,钢价上涨的格局下,当前2400的废钢价格有望上涨100-200,如果按200算,也就意味着明年上半年的电炉谷、平、峰电成本范围分别为:3680、3800、3920;即便考虑给予峰电电炉200吨毛利,明年上半年电炉钢现货也会达到4120;长流程螺纹大概率会上涨到4200以上。

看好上半年钢铁股的投资机会(维持)。在宏观弱复苏的格局下,我们认为钢铁股在周期里可以排在很靠前,核心预期差第一是明年行业新增供给有限,其中高炉净增新产能仅2000余万吨,高炉的工艺改造在过去2年基本完成;废钢端受制于过去2年对库存的消耗,纯靠自然报废增长带来供给增量较为有限。第二是铁矿的让利润,VALE事故矿山的复产将导致2020年矿价中枢下移100块以上,钢铁行业利润保守估计上行30%。

铁矿的判断(维持):中期维度看,铁矿的发货持续低于预期,且在钢铁利润好转的情况下存在补库需求,且2019铁矿的紧缺使得隐性库存消耗明显,这两个因素将导致铁矿价格持续强势。长期维度看,VALE的复产是确定性事件;且非主流矿山有一定增产。明年下半年铁矿将由强转弱,矿价中枢将比今年有100元以上的下移,从而导致钢材利润的扩张。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

本周核心关注点:最近几周已完全进入淡季,核心第一看累库幅度,第二看需求端的一些微观印证。

需求总结:

短维度表观需求下滑幅度较大,但这更多是今年过年早于去年10天左右,季节性因素提前所致。

长维度我们判断明年地产将继续体现出韧性,基建可能处于6-8%的幅度,制造业企稳可能性较大。整体需求增幅大约在4%,慢于今年,但显著好于市场预期。

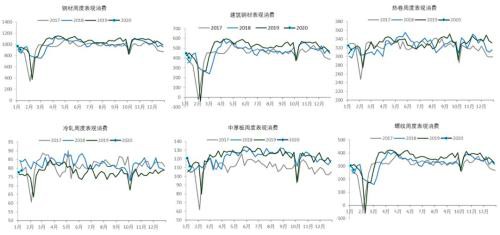

钢材表观消费(周度):钢材(环比-6.4%,同比-4.5%),螺纹(环比-9.8%,同比-12.3%),热轧(环比-2.9%,同比-0.3%),冷轧(环比+1.3%,同比+2.8%),中厚板(环比-7.4%,同比+3.9%)。从阳历看需求同比是负的,但这更多是今年过年早的因素,农历看需求同比依旧是正增长。

水泥:水泥磨机开工率34.75%(环比-3.27%,同比+1.12%),西南天气转冷,磨机开工负荷随之下降(环比-15.00%,同比-11.67%);华东、中南需求旺盛,开工率维持在60%以上。预计伴随着春节临近,开工率将继续下降。

基建项目:9-10月脉冲式批复了大量基建项目后,整体批复趋势有所放缓,12月份审批1.3万亿(环比+0.04万亿,同比+0.3万亿),全年累计审批20.1万亿(较2018年增长53%)。

建筑订单:1-12月中国建筑(行情601668,诊股)订单24,821亿(同比+6.6%),其中房建19,504(同比+16.1%),基建5,183(同比-18.4%)。12月单月3,332亿(同比+35.7%),其中房建1,986亿(同比+40.8%),基建1,323亿(同比+28.1%)。基建、地产均强于去年同期。

地产:投资(11月累计+10.2%,单月+8.4%);施工(11月+8.7%,10月+9.0%);新开工(11月累计+8.6%,单月-2.9%,10月累计+10.0%,单月+23.2%)。11月数据并不像市场反馈那么差,主要还是去年基数问题,开工10月份是一个低点,11月份是一个高点,按同比数据来看,预估今年12月份数据应该一般,但真实需求依旧很好。

出口订单:11月份实际出口环比减少 12.5%;12月出口订单环比下降 11.4%,月度出口量达到 2015 年统计以来的新低,分品种看热轧出口减量比较多。

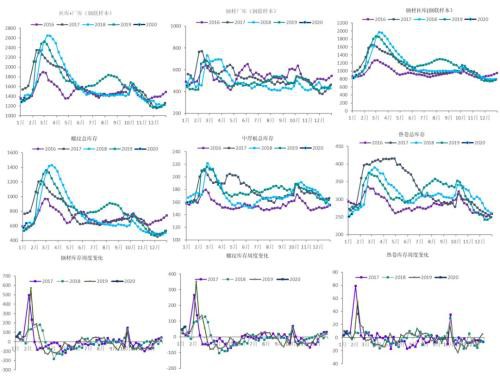

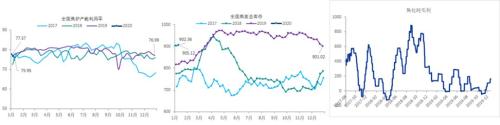

库存:本周总库存、厂库和社库分别为:1367.99(+87.18万吨)、464.92万吨(+10.36万吨)和903.07万吨(+76.82万吨)。分品种看,螺纹+62.66万吨,线材+14.64万吨,热卷和中厚板分别+7.35万吨和+0.57万吨。钢材库存同比高了61.5万吨,垒库速度同比快了63.19万吨(本周垒库87.18万吨,去年同期垒库23.99万吨)。螺纹库存同比高了85.8万吨,垒库速度同比快了44.3万吨(本周垒库62.66万吨,去年同期垒库18.36万吨)。热卷库存同比低了-20.44万吨,垒库速度同比快了0.67万吨(本周垒库7.35万吨,去年同期垒库6.68万吨)。

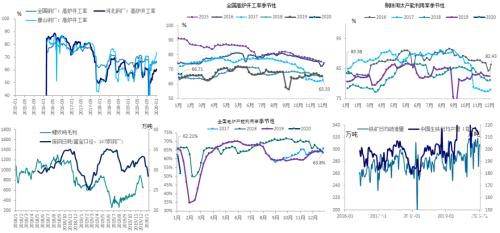

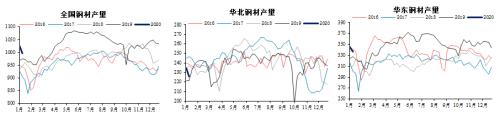

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为-0.14%、-0.31%、+0.72%;产能利用率(剔除淘汰产能)-0.11%;电炉产能利用率51.38%(-10.84%),废钢日耗-2.2万吨;铁矿日均疏港量环比-3.72万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为996.16万吨(-29.85万吨)、225.94万吨(-8.59万吨)和337.12万吨(-9.01万吨)。1月份需求转弱,本周电炉产能利用率大幅下降,147家钢厂废钢日耗下滑+废钢补库存需求,废钢持续垒库。

长维度和短维度的供给分别将如何演绎?(维持)

1、长维度看,2020年供给增幅约为3.6%。今年粗钢供给增幅7%,是高增长的一年。明年一方面高炉的净新增产能(置换=新投产-关停产能*0.7,再加上僵尸产能或指标复产部分)预估仅为2000余万吨;另一方面高炉的工艺改造再过去2-3年基本完成,明年因工艺改造和提效带来的供给增量预估很难超过1000万吨。同时废钢端经过过去2年的去库存后,明年只能靠净增量带来粗钢产量的增量。

2、短维度看,年前产量的下降是趋势性的。一方面,废钢供应绝对淡季开始,电炉产能利用率和废钢消耗量都是趋势性降低的;另一方面,随着钢价走弱开启,钢厂淡季检修力度有望加大,节前后产量的降低将是趋势性的。

价格:本周南北螺纹价差530元(+0元);吨螺纹期货周-28元,现货+0元,贴水294.5元(缩小28元),吨热卷期货周+21元,现货+0元,贴水460元(缩小21元);卷螺差74元(缩小5元);冷热价差825元(扩大12元)。唐山的汇总废钢价格达到2655元(+50)。南方需求转入淡季+北材南运高峰早过,南北螺纹价差企稳。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为447元(环比-16)、203元(环比+1)、473元(环比-12)、286元(环比-16)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(维持):中期维度看,铁矿的发货持续低于预期,且在钢铁利润好转的情况下存在补库需求,这两个因素将导致铁矿价格持续强势。长期维度看,VALE的复产是确定性事件;且非主流矿山有一定增产。明年下半年铁矿将由强转弱,矿价中枢将比今年有100元以上的下移,从而导致钢材利润的扩张。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/54970.html