摘要 2020年春节在1月25日,下游及终端降负时间节点临近,结合聚酯检修计划,预计在1月中下旬预计下降至低点72%左右,1月聚酯平均负荷或下降至75-77%附近、2月月均回升至84%附近,3月在87%上下,按此需求量推测2020年一季度PTA将大幅累库,其中1月PTA累库压力较为明显,预计单月累库幅度或在70万吨上下。PTA供应仅根据公开的装置检修情况和中泰、恒力按预期投产来算,当然也不排除因为效益问题或原料供应等问题影响下,PTA供应较预期减少适度修正供应来缓解累库的幅度。

摘要

2020年春节在1月25日,下游及终端降负时间节点临近,结合聚酯检修计划,预计在1月中下旬预计下降至低点72%左右,1月聚酯平均负荷或下降至75-77%附近、2月月均回升至84%附近,3月在87%上下,按此需求量推测2020年一季度PTA将大幅累库,其中1月PTA累库压力较为明显,预计单月累库幅度或在70万吨上下。PTA供应仅根据公开的装置检修情况和中泰、恒力按预期投产来算,当然也不排除因为效益问题或原料供应等问题影响下,PTA供应较预期减少适度修正供应来缓解累库的幅度。

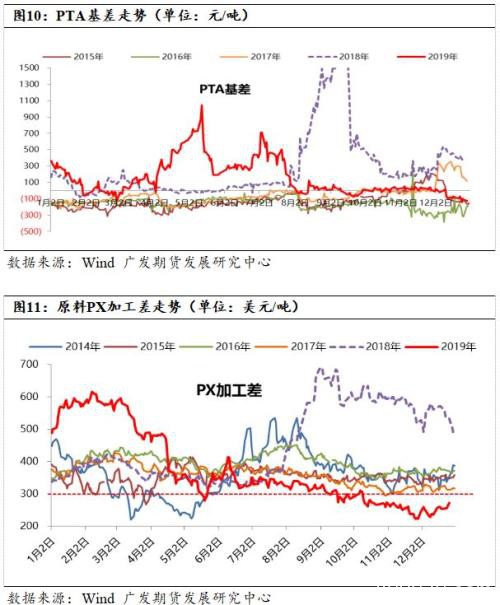

对于2020年春节前后的行情,2019年底随着原油和原料PX的强势以及PTA自身供需面的偏弱预期,PTA加工费已大幅压缩至378元/吨附近;虽然节前PTA期货盘面走势偏强,但现货仍受供需面压制,基差表现偏弱。节前如果成本端依旧强势,则PTA将被动跟随成本端重心抬升,加工费继续压缩空间不大。如果PTA加工费压缩至300元/吨附近或以下,则可能会导致PTA装置检修增加;另外,2019年底随着PX价格走强,PX加工费已修复至272美元/吨附近,较前期低点扩大50美元/吨,PX利润修复后,PX工厂心态也会发生变化,加上浙石化另一条线200万吨PX装置可能1月份投产,则后期PX供应压力也将逐步出现(2019年随着中国大炼化PX装置的投产,亚洲PX供应整体过剩),PX加工费有压缩预期,那么届时PTA将在成本和供需双弱情况下,价格重心下移。策略上,PTA低加工费(400元/吨以下)下不建议做空,PTA加工费300元/吨以下可做多PTA加工费或做空PX加工费;当PX价格出现拐点,可单边空TA05。后期重点关注PTA和PX装置动态。

一、春节前后PTA供应情况分析

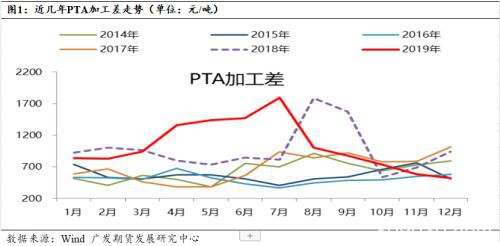

从近几年PTA加工差季节性情况来看,PTA加工差有一定的季节性走势,PTA加工差一般在上半年有逐步压缩趋势,下半年加工差有一定抬高,比如2014年、2017、2018年加工费高点出现在三季度;2015和2016年PTA加工差较长时间维持较低加工费水平,上半年一直呈现走低趋势,年内加工差最低均在7月份附近,下半年有所走高。但2019年有所不同,上半年因PTA供需逐步收紧加上成本下移,PTA加工费逐步走高,但下半年随着成本端的持续偏弱加上下半年尤其是四季度PTA新装置投产预期下,PTA加工费从高位不断压缩,年底加工差压缩到400元/吨以下水平,在这个加工差水平下,国内大多数PTA装置已开始亏损,不排除春节前后PTA装置检修力度增加。由于2020年1月中泰120万吨和恒力250万吨PTA装置将相继投产,即使装置检修较多也难以改变PTA供需偏弱格局,预计节后PTA将维持偏低加工费水平。

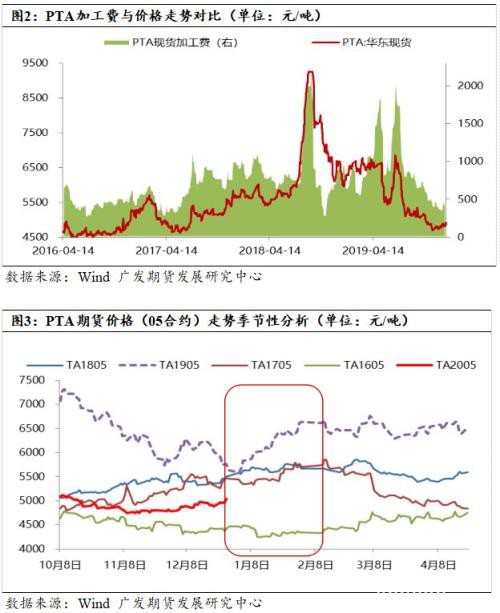

从历年PTA期货05合约价格的季节性走势来看,春节前后PTA价格走势偏强,主要是节前下游的补库以及对二季度原料PX集中检修的炒作;二季度PTA价格和加工差在出现低点的概率较高。

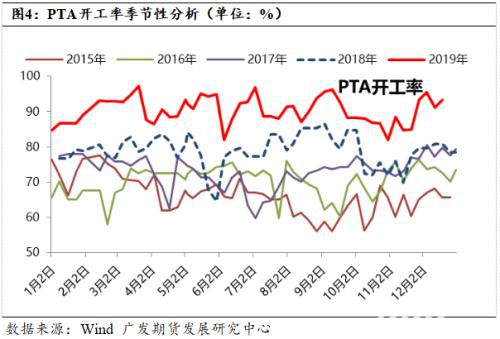

从近几年PTA开工率的季节性走势来看,春节前PTA开工率相对偏高,节后一季度末附近开工率会有所下降,一方面因为春节前后终端纺织将进入放假状态,部分聚酯工厂也选择检修装置,PTA工厂检修不多,PTA大幅累库,导致节后PTA加工差相对较弱,部分PTA工厂会选择在二季度进行装置的检修;另一方面,二季度亚洲PX集中检修,部分PTA装置会因为原料装置检修会进行相应的检修。

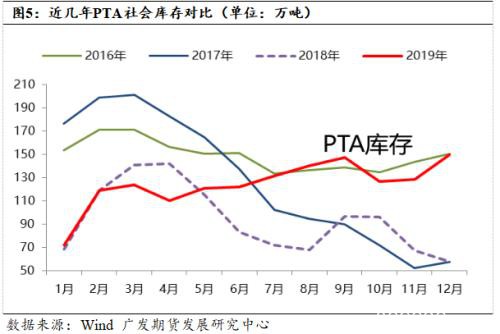

从近几年PTA社会库存的季节性走势来看,春节前后大概在11月底至来年2月份,PTA一般是累库存的过程,主要是下游聚酯开工水平来决定,春节期间终端的停车力度较大,其次是聚酯工厂,所以PTA大概率是累库存的。春节后随着终端和下游聚酯的复工,PTA供需会逐渐走强,加上PTA装置的春季的检修,一般在3月之后PTA开始阶段性去库存。2018年情况有些特殊,11和12月继续去库,主要是因为2018年10月下旬PTA加工费大幅压缩至300元/吨附近,导致PTA装置检修较多,加之当时聚酯开工仍在高位,导致PTA反季节去库。2019年底PTA社会库存达到140万吨以上高位,且2020年1月中泰120万和恒力250万吨PTA装置将相继投产,预计节后PTA社会库存将大幅累积,可能在1月底2月初附近社会库存将高达200万吨。

二、春节前后聚酯开工率情况分析

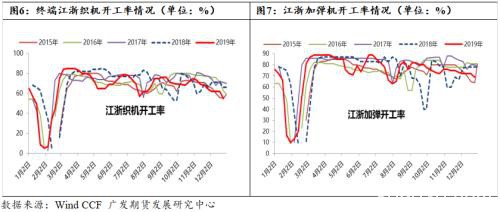

从近几年下游江浙织机开工率的季节性走势来看,江浙织机开工率的季节性比较明显,一般旺季在3月中旬至5月中旬和9月、10月,且每年都相差不大,基本是从11月开始,织机开工率开始下降,至春节前后,织机开工率几乎降至10%以下水平,春节后逐步复工。其中7、8月可能因为高温天气有短期的小幅降负,尤其2017年8月降负较大,主要是江浙地区高温天气叠加环保影响,但此后开工率很快就恢复。

从近几年下游聚酯开工率的季节性走势来看,聚酯开工率的季节性和终端大体一致,一般旺季在3月中旬至5月中旬和9月、10月,一般是每年的春节前后开始季节性检修,其他月份开工率变化不明显,主要根据环保、库存与利润变化小幅调节。其中2016年9月因G20期间江浙大部分地区聚酯厂出现停车检修;2018年9月主要因为原料PTA大幅上涨,导致聚酯及下游织造大面积亏损而出现减产,聚酯开工率下降明显。

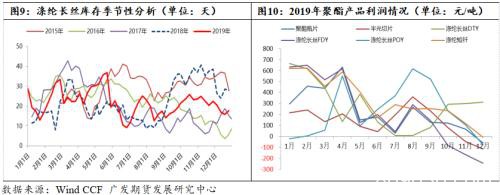

从近几年下游涤丝库存(POY、FDY库存的算术平均)的季节性走势来看,涤丝库存一般是四季度和一季度累库存,主要是因为四季度终端需求逐步进入淡季,织机负荷开始下降,四季度涤丝库存相对偏高;元旦前后,由于终端节前的补库行为使涤丝小幅去库;春节期间因织机负荷下降较多,使一季度涤丝累库趋势较明显。

但从四季度存情况来看,不同年份库存情况有些区别。具体来看,2015年、2018年和2019年库存走势比较一致,但2019年涤丝整体库存水平偏低,主要因为终端需求的偏弱,聚酯工厂不愿意维持较高库存,四季度多次降价促销,以利润换销量;2016年和2017年由于聚酯在景气度较高,涤丝整体库存水平不高。

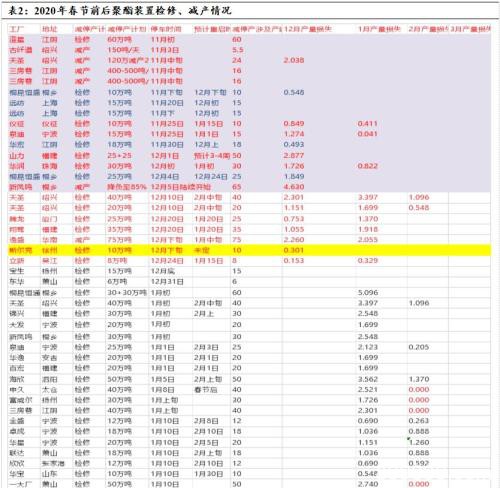

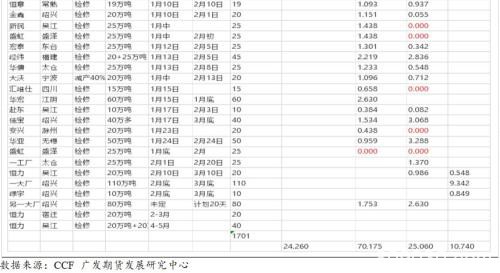

从2020年春节前后来看,2019年底因原料价格坚挺导致聚酯利润压缩明显,聚酯工厂春节期间将扩大减产幅度。根据目前聚酯工厂已经公布的检修计划来推算,预计在1月中下旬聚酯开工率将下降至72%左右,1月聚酯平均负荷或下降至75-77%附近,2月月均回升至84%附近,3月在87%上下(具体见表2)。

三、春节前后PTA供需情况预测

2020年春节在1月25日,下游及终端降负时间节点临近,结合聚酯检修计划(见表2)来看,预计在1月中下旬预计下降至低点72%左右,1月聚酯平均负荷或下降至75-77%附近、2月月均回升至84%附近,3月在87%上下,按此需求量推测2020年一季度PTA将大幅累库,其中1月PTA累库压力较为明显,预计单月累库幅度或在70万吨上下。PTA供应仅根据公开的装置检修情况和中泰、恒力按预期投产来算,当然也不排除因为效益问题或原料供应等问题影响下,PTA供应较预期减少适度修正供应来缓解累库的幅度。

对于2020年春节前后的行情,2019年底随着原油和原料PX的强势以及PTA自身供需面的偏弱预期,PTA加工费已大幅压缩至378元/吨附近;虽然节前PTA期货盘面走势偏强,但现货仍受供需面压制,基差表现偏弱。节前如果成本端依旧强势,则PTA将被动跟随成本端重心抬升,加工费继续压缩空间不大。如果PTA加工费压缩至300元/吨附近或以下,则可能会导致PTA装置检修增加;另外,2019年底随着PX价格走强,PX加工费已修复至272美元/吨附近,较前期低点扩大50美元/吨,PX利润修复后,PX工厂心态也会发生变化,加上浙石化另一条线200万吨PX装置可能1月份投产,则后期PX供应压力也将逐步出现(2019年随着中国大炼化PX装置的投产,亚洲PX供应整体过剩,具体数据见PTA年报),PX加工费有压缩预期,那么届时PTA将在成本和供需双弱情况下,价格重心下移。策略上,PTA低加工费(400元/吨以下)下不建议做空,PTA加工费300元/吨以下可做多PTA加工费或做空PX加工费;当PX价格出现拐点,可单边空TA05。后期重点关注PTA和PX装置动态。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/56023.html