第一部分 铁矿石期权推出背景 铁矿石期货市场已发展成为全球规模最大的铁矿石衍生品市场。自铁矿石期货上市以来,市场整体运行平稳有序,连续多年保持全球最大的铁矿石衍生品市场地位,市场对于期货的接受度已比较高。但由于原料端成本对钢铁企业盈利影响越发明显,企业亟需精细化避险工具。铁矿石场内期权的推出有利于丰富企业风险对冲手段,满足更加多样化的避险需求。

第一部分 铁矿石期权推出背景

铁矿石期货市场已发展成为全球规模最大的铁矿石衍生品市场。自铁矿石期货上市以来,市场整体运行平稳有序,连续多年保持全球最大的铁矿石衍生品市场地位,市场对于期货的接受度已比较高。但由于原料端成本对钢铁企业盈利影响越发明显,企业亟需精细化避险工具。铁矿石场内期权的推出有利于丰富企业风险对冲手段,满足更加多样化的避险需求。

第二部分 铁矿石期权合约

第三部分 铁矿石期权具体应用

一、套期保值

1、钢铁企业原料端的价格管理

买入看涨:

钢铁企业可以利用铁矿石期权进行月度定价管理,将月度普氏指数均价变为可接受的固定价格。例如,在前月底或次月初对铁矿石价格进行买入看涨期权管理,仅需支付权利金。若未来铁矿石价格上涨,客户可以行权或平仓,可以有效地对冲次月铁矿石价格上涨的风险。即便是价格反向下跌,付出的成本也仅是权利金,损失有限。如果想进一步减少资金占用成本,也可以在购买看涨期权的同时卖出一份行权价更高的看涨期权,收取权利金,从而降低总体套保成本(牛市认购价差)。

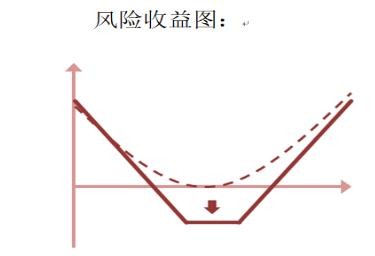

卖出看跌:

在原料处于阶段性低点时卖出看跌期权,如果价格不出现下跌,可以通过获得权利金收入来降低采购成本。如果价格下跌,期权端的损失也可以通过现货采购价格的优惠得到弥补。

2、库存管理

规避库存价格下跌风险:

企业如果担心铁矿石价格下跌导致原料库存贬值,可以买入看跌期权,作为现货端的保护,既避免价格下跌的风险,又可以保留价格上涨的收益;

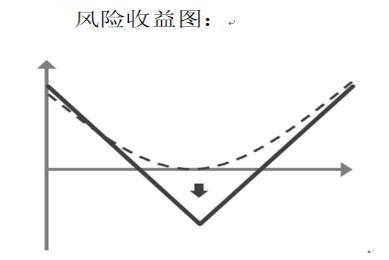

(1)若价格上涨,则放弃行权,现货以高价销售;若价格下跌,则可平仓获利期权或行权,用以弥补现货价格下跌的损失。

(2)如果方向看反,反而获得价格上涨的现货收益。若要进一步减少资金占用可以在买入认沽期权的同时卖出一份行权价更低的认沽期权(熊市认沽价差)从而降低套保的总成本。

降低仓储成本:

当铁矿石行情盘整,预计短期价格无大变化时,持有现货的企业可尝试卖出看涨期权,若价格无明显上涨则可获得权利金收入来降低企业持有现货的成本。

二、投机性交易

1、交易波动率

交易型投资者可以运用期权上更精准地反映自己的观点。波动率交易就是当前备受期权参与者青睐的一个主流策略,在期权的助力下,投资者即使不去判断涨跌方向,但只要知道标的价格的波动率会放大或者缩小就可以进行投资。

(1)买入跨式:

适用场景:预计市场会有较大幅度波动,但方向不明。

构建方法:买入平值认购期权的同时卖出具有相同到期日,行权价的认沽期权。

优点:免去选择方向之苦

缺点:构建成本较高

(2)买入宽跨式:

适用场景:预计市场会有更大幅度的波动(相比跨市),但方向不明。

构建方法:买入一份认沽期权(通常虚值)的同时买入一份具有相同到期日的认购期权(通常虚值),二者行权价不同。

优点:免去选择方向之苦,构建成本低于跨式

缺点:胜率低于跨式

(3)卖出跨式和宽跨式:

适用场景:预计市场短期将小幅波动

构建方法:同时卖出平值认购认沽期权,跨式二者行权价相同,宽跨式二者行权价不同。

优点:双边卖出不用出手续费,构建时能够收到较多的权利金。只要标的没有较大的波动,都可能获利,概率上较高。

缺点:如果有大涨还是大跌,都可能亏损,潜在的损失有无限。

2、合成多头/空头

(1)合成多头:

市场判断:强烈预期标的上行

构建方法:卖出一份行权价与当前期货合约价格较为接近的认沽期权,买入一份具有相同到期日和行权价的认购期权,合成多头。

优点:可加大杠杆,若行情判断正确将带来超额收益。

缺点:如判断错误,则损失较大。

(2)合成空头:

市场判断:强烈预期标的价格下行

构建方法:买入一份行权价与当前期货合约价格较为接近的认沽期权,卖出一份具有相同到期日和行权价的认购期权,合成空头。

优点:可加大杠杆,若行情判断正确将带来超额收益。

缺点:如判断错误,则损失较大。

3、期货价差策略

(1)牛市认购价差策略:

市场判断:标的将上涨,但幅度有限

构建方法:买入一份行权价较低的认购期权,卖出一份具有相同到期日但行权价较高的认购期权。

优点:收益有限,亏损有限,构建成本相对较低

缺点:构建较为复杂

(2)熊市认沽价差策略:

市场判断:标的将下跌,但幅度有限

构建方法:买入一份行权价较高的认沽期权,卖出一份具有相同到期日但行权价较低的认沽期权。

优点:收益有限,亏损有限,构建成本相对较低

缺点:构建较为复杂

4、期货与期权的结合

(1)期货获利后,用看涨期权释放资金占用

运用时机:前期期货做多,当价格上涨,期货多头已经实现一定利润时,如果依然看好后市,但又需要释放现金流,可选择用看涨期权代替期货来继续锁定后续价格上涨带来的收益。

优势:

若价格继续上涨,则总收益为前期期货的收益加上看涨期权的收益,同时企业还提前释放了资金,获得现金流,从而实现套保的降本增效;

若价格转跌,用期权代替期货,避免了下跌时期货多头的较大损失,而仅仅只损失了较低的权利金。

(2)期货亏损,买进看跌期权反败为胜

运用时机:

原本认为价格会上涨,但买进期货后,行情反而下跌,这时期货多单亏损。但投资者认为利空只是暂时的,所以不急于平仓。但担心持续下跌,导致亏损扩大,这种情况下可在保留之前多单的情况下,买进平值看跌期权作反败为胜的策略, 这种策略的目的是用把下跌风险锁定,等待价格上涨。

优势:

若价格先跌后涨,期货转亏为赢,而期权仅损失权利金。只要期货涨幅超过权利金成本,总体策略就开始获利。

若价格继续下跌,因为看跌期权的赔付能弥补期货继续下跌的损失,总体损失不会继续扩大。因已有避险效果,所以不必急于平仓,可继续等待有利时机平仓。

第四部分 铁矿石期权上市策略

一、价格展望

铁矿石钢厂库存偏低,截止到2019年11月末,钢联的样本钢厂进口烧结粉矿库存为1576万吨,库存天数为27天,对比2018年同期,钢厂补库是从12月中旬开始持续到春节前第二周,节前库存最高达到1900万吨,库存天数由26天增至32天,因此当前补库空间相对较大。

从补库动力分析,钢厂全年维持进口矿低库存主要源自两点:一是上半年进口矿价格大涨,钢厂不想高价备货;二是下半年成材需求预期较差,利润快速减少,钢厂进入主动去库阶段,导致原料采购减少。但临近春节,冬储需求依然存在,同时高炉利润重回高位,逆周期调节政策不断公布,明年上半年钢材需求预期由弱转强。因此若钢厂节前备货较少,节后补库需求将会明显增加。

铁矿石供给恢复速度低于预期。淡水河谷四季度目标发货量为8300-8800万吨,实际前9周完成量大概为5300万吨,在剩余四周时间内完成目标的难度较大,同时淡水河谷Laranjeiras尾矿坝关停将影响铁矿产量150万吨/月。印度有253座矿山在2020年3月租约到期,因此明年印度供给不确定性较强,而今年1-10月中国进口印度铁矿石同比增加46%。

所以,明年上半年铁矿石港口累库或低于预期,结合逆周期政策刺激下,黑色商品远月估值整体抬升,铁矿石05合约支撑随之增强,不过港口澳洲矿库存持续回升,因此铁矿石再度经历上半年供应极度偏紧情况的可能较小,另外就是春节期间钢材累库的风险,也将导致春节后铁元素的供需失衡,因此对05合约而言其继续反弹的空间也将受限。

二、期权策略

在上市初期,基于当前的价格判断,主要提供两种策略:

1、备兑策略:钢贸商在持有现货同时,可以卖出行权价为660元的铁矿石05合约虚值看涨期权,降低库存成本。

2、卖出看跌:钢厂可以卖出行权价为600元的铁矿石05合约虚值看跌期权,降低现货采购成本。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/43122.html