一、世卫组织新界定助力全球股市的修复 世卫组织30日发布将疫情定为国际关注的突发公共卫生事件,强调不建议实施旅行和贸易限制,并再次高度肯定中方的防控举措。世卫组织的决议缓解市场的恐慌情绪,提升市场风险偏好,使得继续下跌的风险市场资产出现修复性反弹。

一、世卫组织新界定助力全球股市的修复

世卫组织30日发布将疫情定为国际关注的突发公共卫生事件,强调不建议实施旅行和贸易限制,并再次高度肯定中方的防控举措。世卫组织的决议缓解市场的恐慌情绪,提升市场风险偏好,使得继续下跌的风险市场资产出现修复性反弹。

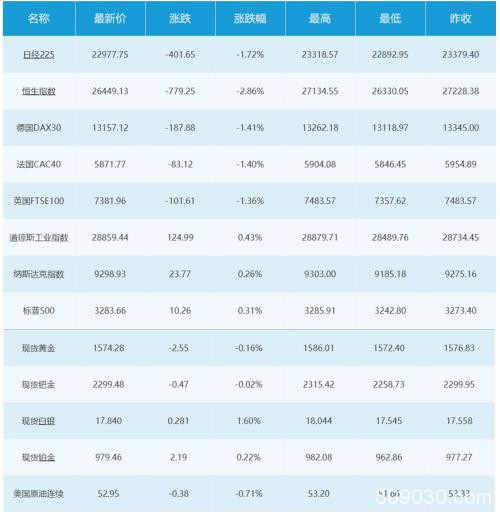

股市方面,针对全球公共卫生事件的有效措施以及世卫组织的新界定,股市等风险资产下跌会后开始逐步修复。美股低开低走,道指盘中一度跌超200点,但盘中齐齐回升,截至收盘,道指涨0.43%,标普500指数涨0.31%。欧洲股市全线下跌,多数主要股指跌超1%,其中德国DAX指数下跌1.39%,英国富时100指数跌1.31%,法国CAC40指数跌1.40%,欧洲斯托克50指数跌1.24%,世卫组织新界定的影响将会在今天有所体现,欧洲股市会上升。亚洲股市遭遇抛售,主要市场的股票指数遭重挫。中国香港恒生指数跌约2.6%,中国台湾加权指数下跌约5.7%,日经指数跌约1.7%,尽管中国A股还未开市,但富时中国A50指数期货亦大跌逾3%。今天将会逐步进行修复性上涨。

整体来看,有效的措施和世卫组织的新界定降低市场恐慌情绪,提振风险偏好,有利于市场的正常运行,但是全球公共卫生事件上处于升级阶段,全球股市类风险资产依然会偏弱运行,修复性反弹难以改变市场恐慌情绪,市场风险偏好依然会偏弱。因此需要谨慎配置欧美股市等风险资产。

二、美国经济企稳,但是整体下行趋势未变

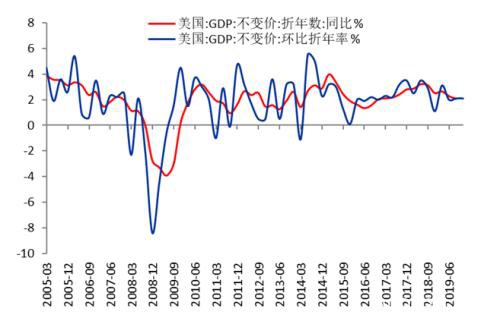

美国商务部30日公布的2019年第四季度初次数据显示,美国第四季度经济按年率计算增长2.1%。持平前值,略高于预期。由于通胀数据较为疲软,使得GDP数据较预期录得更高,但名义GDP仍疲软。正如我们近期根据美国宏观数据所预期的一样,美国经济逐步企稳。随着贸易局势的缓解以及制造业的小幅回暖,我们认为美国经济将会在上半年继续保持企稳趋势,但是下半年随着大选风险的增加以及地缘政治的再度紧张和贸易局势的再度升级,我们认为美国经济依然会偏下行。结合1月份较12月份偏鸽的议息会议决议和鲍威尔讲话,美联储将会在下半年继续降息1次。

按此次第四季度GDP录得2.1%的数据计算,2019年美国经济增速为2.3%,2018年为2.9%,这是美国自2016年以来经济增速最慢的一年,连续两年低于特朗普政府定的3%的经济增长目标。我们认为2020年,公共卫生事件、大选风险、地缘政治、以及再度升级的贸易局势,均对美国经济产生负面影响,美国经济将会继续下降,2020年经济降至1.8%-1.9%的可能性比较大。

三、英欧谈判之路道阻且长

最新消息,当地时间30日,欧盟理事会投票通过了英国脱欧协议,这是英国脱欧批准程序的最后一步,英国将在格林威治标准时间1月31日23:00正式脱离欧盟。周六早上6点,英国首相约翰逊将就脱欧发表全国讲话,7点整,英国将正式脱离欧洲联盟。之前,欧盟警告英国:永远不会在单一市场上让步。在与英国谈判贸易协议时,欧盟首席脱欧谈判代表巴尼耶(Michel Barnier)表示,欧盟将“永远、永远、永远”不对欧盟单一市场的完整性做出妥协。英国计划将于1月31日离开欧盟,英国脱欧大臣巴克莱26日表示,当局下个月将进一步详细说明对欧盟自由贸易协议所要达成的目标。之后,英国和欧盟将进入过渡期,展开贸易协议谈判。英国将会在1月31日正式脱欧,然后进入脱欧过渡期,约翰逊政府将会就自由贸易协定与欧盟展开谈判,按照规划将会于2020年底彻底脱欧。暂时该协议将避免英国无序脱欧局面,接下来11个月中,英国和欧盟将就未来关系的条款展开辩论,可能比英国在2016年6月公投决定脱欧后开始的谈判更加艰难。我们认为自由贸易协定的谈判将会较为艰难,但是脱欧的日期将不会改变,2020年底无序脱欧的风险依然存在,但是整体偏乐观。

四、英央行如期按兵不动,提振英镑

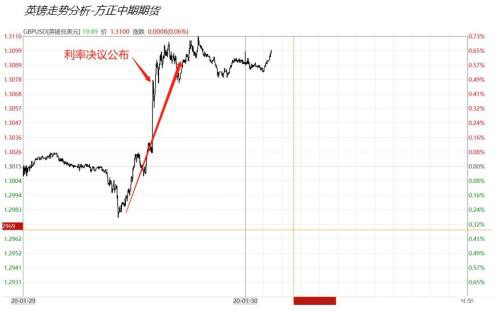

1月30日晚上20:00,英国央行一月议息会议结束,会议决议显示委员以7-2的票数维持基准利率在0.75%不变,符合市场预期。其中,英国央行委员哈斯克尔、桑德斯支持降息,与去年12月一致。英国央行行长卡尼表示,脱欧不确定性拖累增长,核心通胀下滑,但英国看起来已经在复苏的轨道上。中性的决议和讲话基调提振英镑,英镑兑美元上涨0.55%至1.3093,一度升至1.3110,结束五连跌。我们认为英国经济的下行趋势将会继续,英国央行在上半年会降息一次,叠加与欧盟谈判的艰难与复杂程度,我们认为英镑短暂的上行难以改变整体疲弱的态势,2020年,我们依然看空英镑。

英国央行在周四公布利率决议,宣布维持利率不变,就在决议公布前一分钟,英镑突然拉升。本次利率决议公布前英镑大幅上涨,疑似有消息泄露,英国央行要求监管当局调查英镑突然升值情况。英国央行方面也确认其要求监管当局调查此事,英国金融行为监管局表示,“已经知道这件事情,并正在调查。”

五、需求预期主导油价修复性上涨

市场越来越担忧全球公共卫生事件正在打击石油需求,国际油价周四一路走低,美、布两油跌幅一度扩大至逾2%,世界卫生组织宣布疫情为国际突发公共卫生事件,但不建议对贸易和旅行采取任何限制措施,市场风险偏好有所回升,原油价格收盘前几个小时开始出现回升,原油期货盘后缩小跌幅。

北京时间30日消息,也门与伊朗联盟的反叛组织胡赛运动周三表示,已对包括沙特阿美原油设施在内的沙特目标发动了火箭和无人机袭击,这是该组织自四个月前提出停止此类攻击以来的第一次行动。该消息亦提振油价。

供给的变动难抵需求预期的负面影响,因此需求预期的变动将会继续主导油价的走势。世界卫生组织宣布疫情为国际突发公共卫生事件,这将继续提振风险偏好,并且过去一周油价下跌,在一定程度上,有些过度反应,市场可以修正。因此国际原油价格会小幅上涨,但是整体偏弱趋势不改。

六、其他资讯(避险资产、外汇等)

(一)核心美债收益率曲线再度倒挂

以3月期和10年期为焦点的核心美债曲线再次倒挂,为去年10月以来首次出现,不禁令人回想起去年投资者对经济前景的担忧情绪,同时也反映了人们对美联储能否推升通胀抱有疑虑。3个月和10年期美国国债收益率差周四一度跌至-2个基点。去年出现这样的倒挂,还是在贸易局势高峰时期经济状况恶化之时。核心美债收益率曲线的倒挂暗示市场的担忧情绪严重,全球公共卫生事件将会继续增加市场恐慌情绪,美债仍有上涨的趋势。

(二)黄金等避险资产仍有上涨空间

世界黄金协会周四发布《2019年全年和Q4黄金需求趋势报告》显示,2019年全年全球黄金需求同比下降1%至4355.7吨。下半年黄金需求同比下降10%。其中,第四季度总需求同比下降19%。金饰和实物金需求是导致同比下降的两个主要因素。另外,因对全球公共卫生事件导致全球增长放缓的担忧削弱了投资者的风险偏好,金价周四冲高回落,尾盘,现货黄金较日高回落近14美元至1572.40美元/盎司,此前一度创近三日新高至1586美元/盎司,最大涨幅达0.58%。

我们认为市场恐慌情绪将会继续,美债收益率曲线的倒挂是直接的政局,避险情绪将会继续推升黄金等避险资产,回落之际正是买入良机,2020年黄金涨至1650元上方的可能性大,黄金回落之际正是买入良机,建议逢低买入以长期持有。

黄金价格持续上涨-方正中期期货

(三)主要外汇分析

世卫组织新界定,市场风险偏好有所好转,离岸人民币小幅升值,汇率回落,从7关口降至6.8,但是严峻的形势依然难以改变,整体来看,在没有实质性进展前,离岸人民币依然会偏弱运行,若出现实质性的进展,则人民币会继续修复性升值。市场恐慌情绪的蔓延,使得日元和瑞士法郎等避险货币继续上涨,虽然世卫组织新界定缓和了涨势,但是美元兑日元依然下跌0.06%至108.96,一度下跌0.4%至108.58。美国10年期国债收益率下跌1.4个基点至1.57%,一度跌至1.53%,核心美债收益率曲线继10月以来再度出现倒挂,市场担忧加剧。我们认为具有避险属性的避险货币和美债仍有上涨空间,短期的回落则是买入的时机。周四美元下跌,美元指数刷新近三日低点至97.79。但是综合考虑美国经济、政治等形势,我们认为今年美元最终会开启跌势,从而抵消对全球经济复苏预估的过高情况。我们现在依然相信美元的短期风险是偏向上行的,美元的走强趋势难以长期持续。澳元兑美元下跌0.47%至0.6722,一度跌至0.6700,澳大利亚周五将公布第四季度PPI。

(四)欧洲央行积极应对英国脱欧带来的突发事件

欧洲央行表示,积极应对英国脱欧带来的突发事件。在英国即将最终脱离欧盟之际,欧洲央行发表声明称,正在密切监控金融市场,准备好应对英国脱欧带来的所有突发事件。根据一份通过电子邮件发表的声明,欧洲央行随时准备通过与英国央行的货币互换安排向欧元区银行提供英镑资金。

(五)美国中东计划遭多国反对

28日,美国总统特朗普公布了“中东和平新计划”政治部分内容,并称可以为巴以带来“双赢”。有分析指出,特朗普的方案等同于推翻“两国方案”,无论是巴勒斯坦领土范围、耶路撒冷地位等议题上,均完全偏袒以色列。对此,巴勒斯坦表明坚决拒绝,多国也表明反对“世纪协议”,强调将继续支持“两国方案”。

(六)德国通货膨胀率升至九个月来最高水平

随着越来越多的迹象表明德国经济开始企稳,2020年初德国的通货膨胀率升至9个月高位。1月份该国通胀率攀升至1.6%,略低于经济学家的预期。在此之前,报告显示德国本月失业率意外下降,而且欧洲制造商变得更加乐观。这些数字将受到欧洲央行的欢迎。多年来该行一直努力希望将欧元区通货膨胀率提升到略低于2%的水平。欧洲央行行长拉加德上周表示,有迹象表明核心物价压力在温和增加。

七、全球主要金融资产行情

八、风险提示

今日,市场将迎来一系列欧美重要经济数据的考验。欧元区方面,日内将公布第四季度GDP年率初值、1月CPI月率以及1月CPI年率初值;美国方面,今晚将公布12月核心PCE物价指数年率,以及12月个人支出月率等数据。投资者应留意这些数据的表现,谨防汇市出现大幅波动。

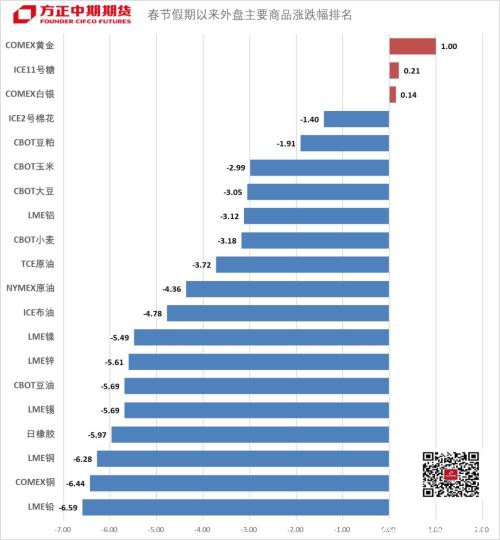

九、春节假期以来外盘主要商品涨跌幅统计

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/58528.html