大宗商品市场“一片绿” 因为新型冠状病毒的影响,导致春节期间全球大宗商品市场一片绿油油。因为统计时差有不同,更正美豆粕跌幅2.41%。

大宗商品市场“一片绿”

因为新型冠状病毒的影响,导致春节期间全球大宗商品市场一片绿油油。因为统计时差有不同,更正美豆粕跌幅2.41%。

铁矿石――跌幅最大

黑色品种中,仅有铁矿石具有市场认可度较高的外盘品种。截至29日零点,新加坡铁矿石掉期主力合约较春节前最后一日收盘价暴跌10.42%。

供应方面,近期四大矿中力拓、必和必拓、FMG相继公布去年4季度产销数据显示其供应较3季度未继续增加,其中除FMG外,力拓与必和必拓供应均环比收缩。淡水河谷尚未公布相关信息,不过根据其早前披露的产销计划,预计4季度供应与3季度持平。

另一方面,1季度主要矿山均面临季节性减产,使得节前矿市供应端支撑预期较强。此外,近期巴西东南强降雨,逐步兑现1季度供应偏紧的预期。然而,由于2020年全年四大矿供应将因淡水河谷产能修复大幅增加,因此1季度过后供应端对价格的压力将逐步加大,从而令矿价承压。

需求方面,节前钢厂开工相对平稳,同时钢厂成品库存及社会库存均有所累积,且社会库存增幅较大。由于假期期间终端需求放缓,预计节后成品库存将较节前显著增加。

于此同时,国内公共卫生事件令春节假期延长,且有多地要求企业复产时点推迟,令节后需求复苏时点后移;加上湖北多地隔离,或令终端需求幅度力度偏弱。

鉴于外盘价格大幅下跌,预计节后国内铁矿石期货大幅低开且未来一段时间将因终端需求不足及供应修复压力而持续处于偏弱状态。

农产品(行情000061,诊股)――注意开市后大幅波动

从外盘的表现来看,开市后需要注意油脂油料板块商品的大幅波动,白糖、棉花国内供应还是比较充足,而且外盘波动较小,暂时影响还不会太大。从历史走势的相关性来看,CBOT大豆、CBOT豆油、马盘棕榈油、ICE棉花和国内的期货品种的相关性较大,其他品种和国内品种的相关性较差。

美豆:创8个月新低

1月中美签署第一阶段贸易协议以来,预计新增320亿美元农产品的采购计划。市场期待中国大量买入美豆,美国农业部部长称,农户将获得第三批,也是最后一批贸易补助,此后转向正常的国际贸易往来。但春节期间,因市场担忧近期中国一些事件影响会削弱协议农产品采购的能力,尤其是升格为全球公共卫生紧急事件后,悲观情绪蔓延,CBOT美豆连续十日下跌。

国内豆系开盘预计受挫走低,春节放假未见大量采购美豆、国内活禽市场交易被禁、节后开工压榨进度相对缓慢、物流运输条件限制等悲观预期将兑现盘面,但皆为阶段性短期因素。

中期来看,12月已经见暖的美豆大量进口节后将陆续放开,春节期间美豆采购数据需区别看待;活禽交易被禁并非肉类蛋白需求实质下降,结构性转变冷鲜代替活禽对粕类消费不变,反之由于高利润带来的禽类存栏大增,粕类需求难见减少;物流运输条件确有影响,部分企业打包工不能及时到位,产出豆粕打包量减少,暂时需要限量开单,随疫情缓解,这一因子也将逐步消退。

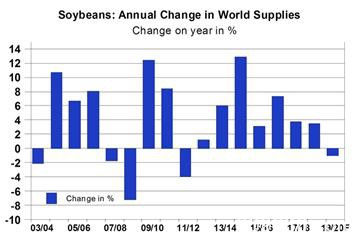

来源来看,中美订单、国内生猪存栏恢复是重点。整体来说,19/20年度全球大豆总供应负增长,负增长变化若叠加未来天气变数,在价格低位上对美豆的上下敏感性迥异,向下相对钝化,向上更加敏感。目前悲观情绪导致价格低点回到19年几次探底的低点,继续往下需要新的悲观驱动。因此,观点为短期事件冲击后,消化南美产量新高利空,届时将出现价格低谷,预计830美分/蒲左右,寻找豆类,尤其豆油买点。

来源:油世界

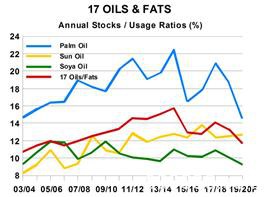

棕榈油:七年最大月跌幅

春节期间,马盘重挫,因产量增加,出口锐减影响。

产量方面,1月马来西亚棕榈油产量预计可增长1.94%,季节性减产节奏暂缓。出口方面,马来西亚1月1-31日棕榈油出口较上月的132万吨下降7.9%,至122万吨。其中印度从8.9万吨减半降至4万吨,欧盟增7万吨,中国减7万吨。头号采购国印度限制精炼棕榈油进口并停止从马来西亚采购,因两国之间出现外交争端。叠加近期中国一些事件对情绪的负面影响,盘面大跌。

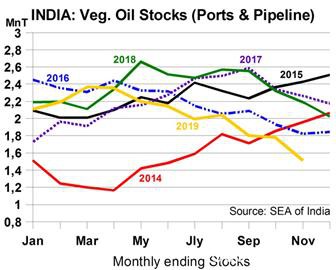

印度是不是囤够了油脂库存才任性?

显然不是,印度油脂需求40%是棕榈油,但目前印度植物油库存跌至5年同期最低(见下图),因此,印度正在寻求向最大的棕榈油生产国印尼出口糖、大米和牛肉,以换取进口大量的棕榈油。印马争端印尼渔翁得利,印尼将从2月份开始对毛棕榈油征收每吨18美元的出口税,关税未来将继续兑现生柴国内需求。

来源:油世界

中国疫情冲击是否带来消费减少?

比对2003年的消费情况,SARS疫情为期数月对国内油脂消费的影响微乎其微,因此,马盘对中国油脂消费的悲观情绪很难有力佐证。

数据来源:USDA

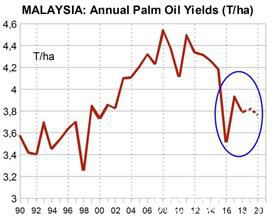

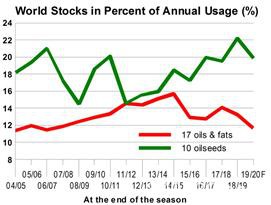

长期来看,棕榈油此轮中印两国消费预期冲击后将再次出买点,十五年一遇的全球油脂,尤其是棕榈油库销比低点,马来树龄及单产的拐点向下,棕榈油调整后依旧具有买入价值。

数据来源:油世界

数据来源:油世界

数据来源:油世界

白糖――波动最小

【新型肺炎对国内产区生产的影响】

据了解,广西部分集团大厂基本都正常开机,而小厂暂停生产。比如南宁某集团14个糖厂当中8家正常开机,6家放假4-8天。而随着疫情的发展,来宾蔗区部分村屯已经封村,外来车辆无法进出。集团生产由于下雨不太正常,农民砍蔗意愿不强。不过疫情的发生对生产影响不大,毕竟广西不是重灾区,但是预计对销售还是有影响,年后终端开工肯定往后推迟,运输也有一定影响。南宁蔗区某糖厂现在生产还正常,但也有村落限制外来车辆进入,具体影响要看事态发展。柳州蔗区的影响比较大,蔗区的乡村陆续封路,糖厂无甘蔗进厂只能陆续停榨。不过也不单是疫情影响,有些是甘蔗少,过年农民不砍甘蔗,以往过年都会有一半糖厂断槽停机。

春节假期国际糖市热点资讯:

【生产】

1、截至1月15日巴西中南部累计产糖量同比增加0.5%

巴西中南部2020年1月上半月产糖量为0.4万吨,同比下降66.93%;甘蔗压榨量为12.76万吨,同比下降77.06%;乙醇产量为0.96亿公升,同比增加32.84%;甘蔗制糖比例为24.66%,高于去年同期的23.05%。

2019/20榨季截至1月16日,巴西中南部累计产糖量为2648.5万吨,同比增加0.5%;累计甘蔗压榨量为5.7872亿吨,同比增加2.78%;累计乙醇产量为322.07亿公升,同比增加6.6%;累计甘蔗制糖比例为34.51%,低于去年同期的35.46%。2019/20榨季截至目前,巴西中南部仅有3家糖厂仍在压榨。

2、截至1月15日印度累计产糖量同比减少26%

由于印度马哈拉施特拉邦西部地区此前遭受干旱等影响,导致甘蔗产量下降。同时2018年印度遭受干旱影响迫使蔗农减少甘蔗种植,2019年遭受洪水影响主产区甘蔗产量受损。2019/20榨季截至1月15日,印度共有440家糖厂开榨,累计产糖量为1088.5万吨,同比下降约26%。

3、截至1月16日泰国累计产糖量同比减少12.9%

2019/20榨季截至1月16日,泰国累计甘蔗压榨量为3921.7万吨,同比下降15.5%;累计产糖量为405.4万吨,同比下降12.9%;累计产糖率为10.34%,高于上榨季同期的10.03%。

4、印度马邦正试点种植甜菜

据报道,印度马哈拉施特拉邦正在试点种植甜菜,而这是由前印度农业部长 Sharad Pawar和印度农业公司Baramati Agro所主导,Vasantdada 食糖研究所(VSI)进行的一个试点项目。此前种植了150英亩甜菜的Baramati Agro公司已决定在本榨季种植200英亩甜菜。

【贸易流】

1、印度并未出现出口激增情况

印度政府去年批准提供2019/20榨季10448卢比/吨的食糖出口补贴,以鼓励实现出口600万吨食糖的目标,不过,目前几乎没有迹象表明该目标将能实现。据食糖交易商Czarnikow数据显示,印度2019/20榨季第一季度(2019年10-12月期间)加工糖和原糖出口量为91.6万吨,略低于上榨季同期的94.5万吨。一家印度食糖出口公司的经销商表示,由于马邦糖厂预计国际糖价将进一步上涨,且预计该邦2019/20榨季产糖量将同比减少近一半,至550万吨,因此,该邦糖厂并不急于出口食糖。

2、走私糖对越南国内食糖价格施压

据报道,2018/19年越南食糖走私估计在84万吨,较2017/18榨季同比增长25%。同时2019/20榨季越南甘蔗面积下降18%,产量将下降至100万吨以下。

【市场】

1、原糖净多持仓增至近三年新高

美国商品期货交易委员会(CFTC)最新报告显示,截至1月21日当周,对冲基金及大型投机客的原糖净多持仓较前周增加47278手,至145574手,创自截至2017年3月7日当周以来新高。由于糖价高企可能最终会刺激印度出口其庞大库存,且吸引巴西糖厂增加糖产量,因此,ICE原糖期货价格徘徊在两年高位附近。总持仓较前周增加47782手,至1121428手。

2、印度和巴西同意以双边方式解决食糖补贴争端问题

据报道,印度和巴西都同意通过双边磋商来解决印度甘蔗补贴及价格补贴政策的争端问题。尽管印度和巴西都同意以双边方式解决这一问题,但据外交消息人士表示,目前尚不清楚巴西是否会撤回其在世界贸易组织WTO提出的正式申诉。

有色――整个板块全线下跌

春节以来,LME有色金属价格全部下跌,其中锡、锌、镍、铜跌幅均超过6%,铅下跌4%,铝下跌幅度最小仅为2.28%。有色金属集体下挫的最主要因素是受新冠状病毒感染扩大影响。在病毒首发地湖北武汉关闭城市以后,全国各省除西藏外均有病例报告,确诊患者人数逐步增加,截止目前仍无下降迹象。各省市为防控疫情,加强防疫措施,甚至关闭交通和延长假期,导致不安情绪增强,投资者负面情绪不断增强,并促使投资者抛售。目前价格的下跌已部分消化了疫情的负面影响,春节假期后料跳空低开,未来短期仍可能延续弱势。

对于未来中长期,更多受疫情发展变化影响。经过春节长假以及防控措施的落实,疫情大概率有望缓解,市场投资者情绪也有望好转,同时可能导致价格的报复性反弹。由于市场不确定性较高,市场情绪存在反复的可能性,建议短期离场观望,规避不确定性风险,待疫情稳定后择机入市。

原油大幅下跌

春节期间,国际原油大幅下跌。布伦特跌至58美元/桶,WTI下探53美元/桶。主要原因在于市场担心原油需求受到大幅影响。数据显示,在今年春节长假前三天,中国境内通过公路、铁路和民航出行的旅客总人次同比下降约40%。全球范围旅行需求的下降,折合而成的原油净需求损失将达每日25-30万桶。因为民众避免出行而带来的商机损失,及其他连带经济损失,对原油的间接需求影响更大。

虽然节日期间中东地区局势再起波澜,美军军用飞机在阿富汗坠毁、叙利亚交战各方之间的停火斡旋以失败告终、美国驻巴格达大使馆也遭受了火箭弹袭击,加之沙特可能因病毒问题延长减产,但需求带来的影响仍左右市场,节后原油大概率会大幅下跌。

贵金属

春节期间黄金白银先涨后跌,主要受伊拉克美国大使馆遭遇袭击以及武汉肺炎导致的避险情绪影响,27号开盘COMEX黄金最高至1594.7美元/盎司,COMEX银最高至18.375美元/盎司。同时假日期间A50期货一度下跌逾7%,美元指数持续走高重回98之上,10年期美债收益走低至1.66%。

但随着避险行情短期的释放,美国经济数据表现良好,美元走强以及避险资金更加青睐美债的背景之下,黄金和白银出现冲高后的回落。伴随美国12月耐用品订单环比大幅反弹,白宫表态不会禁飞所有中美航班,28号黄金白银价格自高位回落,当前COMEX黄金1570美元/盎司,COMEX白银17.43美元/盎司。其他驱动因素并未给予贵金属支撑,美国经济数据方面表现良好,周四美联储将进行本年度第一次政策会议但预计将维持当前利率。肺炎疫情的影响短期内不会在经济数据上得以体现,如果后市疫情的防控情况进一步稳定,将对贵金属构成进一步压力,预计行情将重回盘整。但是中东的风险事件、美元回落和中国可能的宽松措施值得投资者警惕,可能给贵金属提供进一步的上升推动。

股市、债市

受新型冠状病毒影响,1月27日,A50指数期货大幅下跌5.64%,道琼斯指数下跌1.57%,1月29日,港股开市同样大幅低开超3%,其中受疫情影响较大的航空股、旅游股、电影传媒等板块领跌。预计2月3日A股开市存在较大的下跌风险,尤其是受到肺炎疫情影响较重的领域。

春节假期期间居民消费意愿的下滑、春节延期开工带来产出下滑以及为了支援疫情带来的支出成本增加,预计会对我国一季度经济增速带来拖累,从而造成资本市场上资产价格下跌。肺炎疫情属于事件性冲击,短期对股市和经济影响负面,预计在疫情未见明显好转之前,仍将压制我国经济触底进程以及股市反弹时间。但中长期来看随着疫情解除,权益资产价格或能较快恢复,因此若由本事件导致优质资产大幅下跌,对投资者而言是较好的低吸机会。

根据以往的经验,春节效应影响下股市普遍偏多,但今年肺炎疫情刚好发生在春节期间,市场容易出现恐慌抛售,而1月份宏观经济数据处于空窗期,人们的预期会对股市的影响占主导。资金上,虽然春节后大量资金有望回流股市,但短期股市大幅下跌可能会使得资金暂时观望。政策上,预计会加大逆周期调控,出台更多有利于经济转型发展的措施。

债券方面,避险情绪升温,带动美债收益率快速回落,10年期美债收益率从1.73%最高回落12bp至1.61%。政策上,央行也有可能通过定向降准、开展MLF和逆回购等方式投放资金,继续保持资金面宽松,同时可能通过财政货币等手段对湖北等地区进行专项支持。参考非典期间,2003年4月至5月份,国内10年期国债收益率一度从3%上方快速下行至2.7%附近,但下半年随着宏观经济逐步恢复,国债利率大幅上行。

综合预计节后国债期货价格将继续保持强势,不过节前10年期国债收益率回落超过10bp至2.99%,跌破3%关口,部分经济回落预期和避险情绪已经反应在当前的价格中,对债券市场的冲击不可持续,10年期国债收益率再度大幅下行空间有限,节后不宜追高,注意控制风险。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/58551.html