新冠疫情向海外蔓延,日韩成为重疫情区: 在中国新冠疫情开始出现好转迹象后,海外疫情蔓延的担忧逐渐加剧,尤其是韩国由于集聚性事件导致新增病例大幅增加,并相应提高到最高预警级别。目前来看,海外疫情还处于发展和蔓延阶段,东亚地区是目前疫情最为严重的区域。

新冠疫情向海外蔓延,日韩成为重疫情区:

在中国新冠疫情开始出现好转迹象后,海外疫情蔓延的担忧逐渐加剧,尤其是韩国由于集聚性事件导致新增病例大幅增加,并相应提高到最高预警级别。目前来看,海外疫情还处于发展和蔓延阶段,东亚地区是目前疫情最为严重的区域。

疫情尚处于区域性爆发状态,日韩制造业内需面临冲击:

定性来看,海外疫情目前尚处于区域性爆发的状态,是否会进一步蔓延导致全球性的爆发还无法定论。日韩内需面临的冲击依然对于制造业需求产生负面影响。供应方面,疫情对产业链偏下游行业生产的影响预计将超过上游行业。没有意外状况发生情况下,对于连续性生产要求比较高的行业如长流程钢厂的实际生产影响将较为有限。但由于韩国浦项位于重疫情区,加之韩国钢铁产业集中度较高,如果出现小概率事件导致钢厂被动停产,将对韩国钢材供应产生明显的影响。

疫情影响整体偏空,但小概率事件或产生利多影响:

不管疫情维持区域爆发的格局还是出现更大范围蔓延,对于包括汽车在内的制造业消费需求都会产生负面影响,因此整体对于黑色金属影响偏空。可能出现的利多因素在于两方面:一是韩国主要钢厂出现内部疫情爆发被动停产,间接拉动中国钢材外需;二是日韩在某些中国具有竞争性或替代性的制造业行业出现疫情的爆发,导致订单向中国的转移,拉动中国相关制造业及用钢需求。

此外,中国与海外疫情爆发的节奏存在差异,或带来钢材品种间套利机会。若疫情不出现回流,3月末到4月国内房地产开工逐渐恢复正常,而海外仍处于疫情爆发阶段,将相对不利于制造业用钢需求。届时预计会出现买螺抛卷的套利机会。

风险提示:

海外疫情迅速得到控制,需求未见明显回落。

报告全文

1

新冠疫情向海外蔓延,日韩成为重疫情区

在中国新冠疫情逐渐出现转好迹象后,疫情向全球蔓延的担忧加剧。目前来看,东亚地区抗疫压力最大。除了“钻石公主号”游轮爆发新冠疫情也导致日本出现疫情的本土化扩散外,韩国由于集聚性事件导致新增病例数量急剧上升。此外,欧洲和中东地区确诊数量也开始明显增加,意大利疫情的最初感染路径似乎还无迹可寻,这都增加了市场对于疫情传播的恐慌情绪。

从重疫情区的合计新增病例数来看,截至2月26日新增确诊病例数仍呈现大幅增加的态势,尤其是韩国、意大利的确诊病例数量增幅不断扩大。同时,以中国疫情防控的周期来看,从新增确诊病例迅速增加到出现较为明确的拐点的周期大约为25天。虽然各国情况不同,不能严格用来类比,但目前来看海外疫情依然处于爆发和扩散阶段。另外,疫情是否会继续扩大传播半径目前也难下定论,新冠疫情的发展和变化依然是当前市场交易的核心因素之一。

2

疫情尚处于区域性爆发状态,日韩制造业内需面临冲击

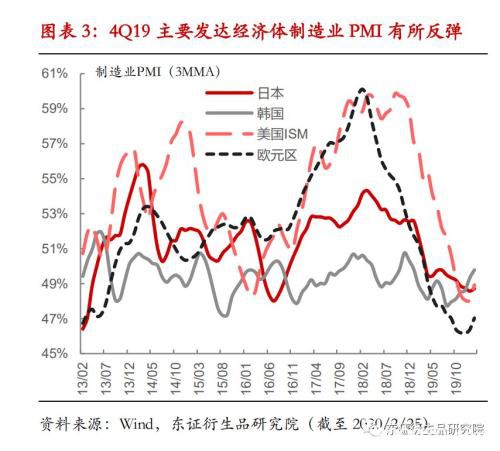

如果分析新冠疫情影响范围扩大对于市场尤其是对于黑色金属的影响,我们认为应当分为两个层面来考虑。首先,疫情的传播是否会导致全球经济出现明显的下滑尤其是制造业陷入衰退。从主要的发达经济体及东南亚国家看,2019年四季度制造业PMI似乎都出现了一定反弹的迹象。而如果疫情出现全球性的扩散导致需求大幅下滑,制造业再度进入下行周期,那么对于工业品需求将造成非常明显的打击。而就目前的现状而言,疫情的爆发还呈现区域性集中的特点,是否会演变为全球性的蔓延,我们也只能说存在这样的风险,但是很难有人能够断言疫情发展的路径。

其次,如果疫情能够被控制在相对区域性的范围内,则更需要关注对区域贸易流的影响。除中国外,目前疫情最为严重的是日本和韩国。从疫情防控的难度来看,日韩两国整体人口密度以及重点疫区城市的人口密度都高于中国(日本:347.8人/平方公里、韩国:522.2人/平方公里、中国:144.3人/平方公里;韩国大邱:2818人/平方公里、中国武汉:1282人/平方公里,2017年),也意味着日韩通过控制人流聚集来控制疫情传播的难度也相当大。因此,即便剔除“钻石公主号”上的确诊病例后,日本本土的确诊病例数量压力并不算太大,但日韩整体的疫情防控形势依然比较严峻。

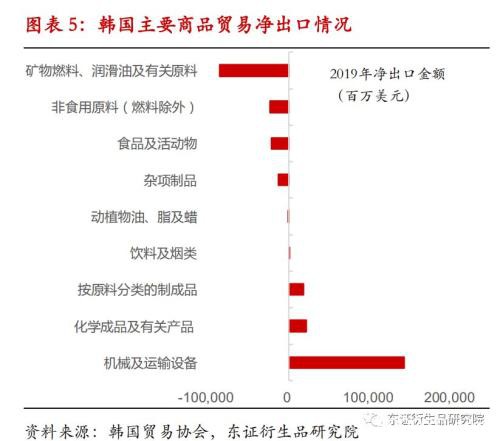

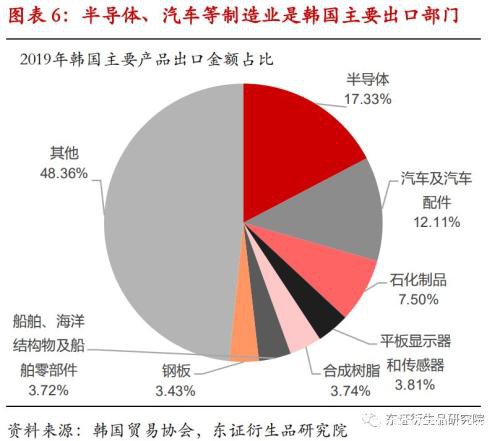

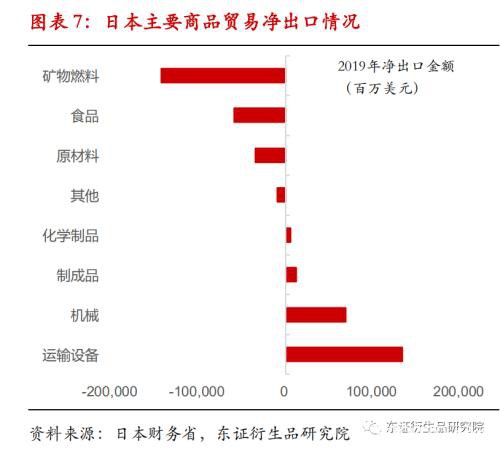

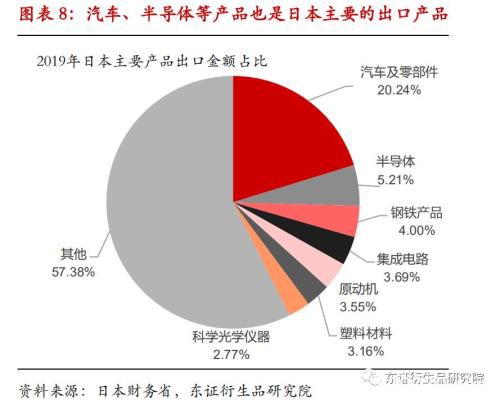

日本和韩国的在贸易结构上的特征比较类似,2019年净出口部门主要集中在机械、运输设备以及化学制品上,是汽车、半导体、机械等高端制造业产品的主要对外供应国家。而同时,主要净进口的产品是初级原燃料以及食品。由于我们更多关心的是制造业相关领域受疫情的影响,如果疫情更多体现为区域性爆发的特点,也需要考虑日韩制造业外需和自身供应的相对变化。

1)疫情扩散对制造业需求存在负面影响,影响程度取决于疫情的扩散程度

正如上文所述,如果疫情发展至不可控状态,出现全球的蔓延,那么制造业需求整体都会都到明显的打击。而如果疫情能够被控制在区域性爆发的状态中,那么中国需求的阶段性冻结应当已经被市场比较相对充分的预期;日韩本国需求的下降将成为最大的新增风险因素;而东亚之外地区若疫情没有大面积扩散,需求虽然也会受到负面影响,但程度会相对有限。

同时,疫情对于不同制造业板块需求的影响存在一定的分化,与消费类相关的制造行业可能受到更大的冲击。由于韩国和日本本国汽车保有量已经处于很高的水平,汽车出口在本国产量中的比重分别位于60%以上和50%左右的高位,国内需求下降的影响可能会弱于内销比例较高的国家。但如果疫情造成日韩国内的汽车消费出现类似于中国的阶段性冻结,对于市场的冲击仍将不容小觑。因此,更偏消费需求的制造业会受到疫情更大的冲击。而对于外需占比更大的制造业,例如造船行业,如果疫情没有爆发到影响船舶需求,需求受到的冲击则会相对偏低。

2)产业链下游行业供应的影响或高于上游,但浦项生产情况值得关注

随着韩国对于新冠疫情的预警级别上调到了最高的“严重”级别,若工厂内出现确诊病例很有可能会造成大面积工人隔离甚至导致工厂的停工。不过同时,我们认为,对于连续生产要求不高的制造业行业而言,的确可能造成阶段性的停产问题。但对于连续生产要求比较高的行业,保证正常生产的重要性级别很高。典型的例如长流程钢厂,万不得已不会出现高炉停炉。也就是说,在生产供应方面,位于产业链下游的行业受疫情的影响将高过上游行业。

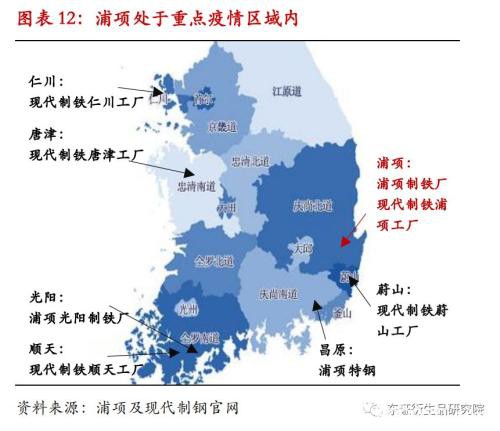

与此同时,韩国疫情区域集中的特点也有可能导致“黑天鹅”事件的发生。由于韩国新冠疫情的爆发多源自于集聚性事件,因此目前确诊病例主要集中在大邱和庆尚北道。这两个地区的确诊病例数占到了韩国全国的80%以上。而庆尚北道下辖的浦项市则是韩国重要的钢铁城市。包括浦项制铁总部、以及现代制铁的浦项工厂都设于此处,也无形中增加了其受疫情影响的风险。同时,韩国钢铁供应的集中度很高,浦项钢材产量就已经占到韩国钢产量50%以上的份额。如果疫情导致钢厂被动停产,对于供应的影响将是巨大的。但是供应存在风险并不代表着供应受影响的可能性很大。一方面,由于韩国钢材生产集中度高的特点,加之被动停炉的成本巨大,钢厂更加会完善其防控措施降低减停产的风险;另一方面,如果以中国的情况来进行类比,虽然武汉是最为严重的疫情区,但疫情爆发后武钢的生产线并没有受到影响,依然基本维持满负荷生产的状态。此外,韩国主要钢厂的选址多位于沿海地区,靠近港口。只要海运和港口运营没有受到影响,铁矿石和煤焦供应也不太可能出现类似于中国内陆汽运物流不畅导致钢厂被动减产。因此,我们认为即便存在风险因素,但疫情导致钢厂生产受影响的概率依然较小,只是需要关注的小概率事件。

3)关注中国需求复苏与海外疫情发展的相对节奏

在海外疫情开始蔓延的同时,中国疫情已经处于相对受控的状态。如果疫情不出现回流,后续大概率会看到在海外需求走弱的同时,中国情况逐渐转好、需求出现恢复,即中国需求的回升会逐渐对冲海外需求的下降。虽然从交易的层面而言,中国需求节奏受疫情的影响应该已经被打入市场预期,不构成新增的市场变量。但是值得关注的主要在于两方面:一是随着逆周期调节政策的加码,疫情消退后中国需求是否会出现超预期的回升。二是在节奏上,如果中国疫情不发生再度抬头,我们预计3月下旬到4月国内的下游需求将会逐渐恢复到正常状态。同时,近期对于房地产市场的托底和刺激政策有所增加,加之疫情稳定后可能会存在赶工的需求。如果海外疫情在4月份仍没有得到很好的控制,那么相对而言制造业需求将会受到更加明显的抑制。那么在钢材品种的强弱关系上,预计会呈现长材强于板材的格局。

2

疫情影响整体偏空,但小概率事件或产生利多影响

不管新冠疫情能够被控制在相对区域性的范围内还是出现进一步的蔓延,其对于消费需求都会造成偏负面的影响。而在供应端,我们认为疫情对产业链偏下游行业的生产可能会带来更大的扰动,钢铁企业尤其是长流程钢厂则会尽力维持正常生产,综合而言,疫情的蔓延对于钢材价格整体会产生偏空的影响。

但是,如果小概率事件一旦发生,则将反之出现利多因素,对钢价形成提振。若以浦项为代表的钢厂出现疫情爆发到不得不被动减停产的程度,那么韩国钢材供应将会出现明显的收缩,或间接拉动中国钢材的出口需求。另外,对于部分在中国存在竞争和替代性的制造业行业而言,例如造船业,如果疫情的爆发导致日韩相关订单无法完成而中国疫情已经得到控制,那么也有可能造成订单的转移,从而间接拉动中国的钢材需求。

此外,中国和海外疫情爆发节奏的不一致可能会带来一些品种间的套利机会。如果3月下旬到4月中国疫情基本控制稳定,房地产开工恢复正常,而海外疫情仍在爆发期。那么我们预计螺纹钢价格会再度强于热卷,届时可能会再度出现多螺空卷的机会。

4

风险提示

海外疫情迅速得到控制,需求未见明显回落。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/65638.html