摘要 需求端预期逐步转好,速率关注MTO动态及外部环境改善情况。供应端未来依然是核心因素,部分外盘装置目前检修提前,预期3-4月份不需要再次检修;同时国产上游装置负荷也在低位,未来还有数量可观的新增装置预期,故而春检供应缩量情况或将成为定价基础。

摘要

需求端预期逐步转好,速率关注MTO动态及外部环境改善情况。供应端未来依然是核心因素,部分外盘装置目前检修提前,预期3-4月份不需要再次检修;同时国产上游装置负荷也在低位,未来还有数量可观的新增装置预期,故而春检供应缩量情况或将成为定价基础。

目前正处于甲醇下游的传统淡季中,叠加外部环境带来的利空影响,返工推迟,那么需求淡季数据表现如何,未来如何推演,现将观点阐述如下:

1

供应端推演

1、MTO端:检修不利空,不检修利好。

自去年12月左右,长约谈判伊始,华东主要下游烯烃厂开始传出未来检修计划,预期时间都在农历新年之后,随后又加上其他内地烯烃厂的检修传闻及已有计划推迟等,但盘面表现强势,对于此笔者观点是MTO检修市场已消化,如期检修是否利空需要考察进口端变化及物流恢复情况,基于目前状态如期检修并不利空,但推迟检修将成为利好。

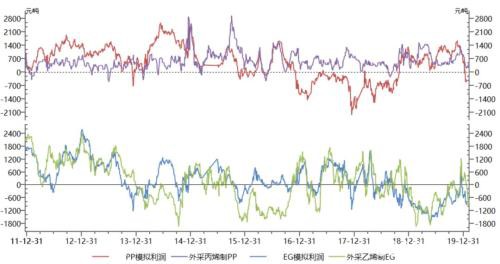

图1 MTO模拟利润

数据来源:Wind,中粮期货研究院

由上图可见,再节前MTO利润尚可,季节性同比良好水平,特便是12月初,低价原料甲醇维持MTO装置较高负荷。

进口供应端基于目前观察到的情况推算,2月份环比缩量20%左右,对应货量约15万吨,相当于一套沿海MTO装置的月消费量。

叠加目前内地物流受限及未来恢复时间不确定的情况,国产端对沿海MTO的原料供应也是大幅缩小的。

由此,笔者认为,如物流再2月中下恢复,进口端依照目前情况演进,则2月港口库存不会因MTO检修而快速升高,反之如MTO推迟检修将成为利好。

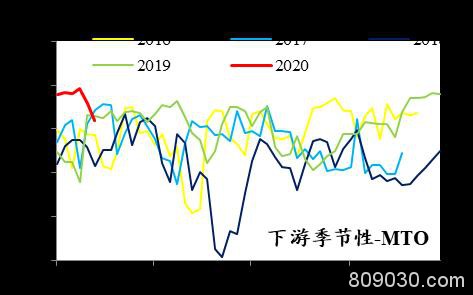

图2MTO下游季节性

数据来源:Wind,中粮期货研究院

2、传统下游:历史级低负荷,预期逐步恢复。

传统下游虽然较为分散,但整体体量依然占据甲醇消费的半壁江山,BDO、有机硅等需求相对稳定且数据频度不够,不做详细阐述,下面主要分析甲醛、燃烧类需求等方面。

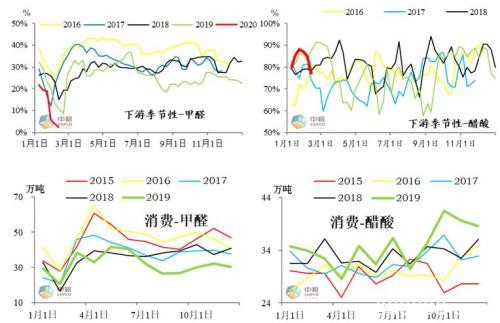

图3传统下游需求季节性(一)

数据来源:Wind,中粮期货研究院

甲醛、醋酸体量相当,月消费甲醇量再30-40万吨左右,由上图可见,醋酸表现良好,小幅超季节性,但甲醛则出现了历史级的低点,归纳原因主要有亮点:一方面受环保、安监等政策要求,自“响水”事件后甲醛超季节性走低10%左右;另一方面,甲醛厂多分布在中东部地区,且产业集中度远低于醋酸,受目前环境影响较大。

对于甲醛未来负荷,笔者认为跟随外部环境进展而动,且负荷预期依然维持在19年的水平。对于醋酸,未来预期相对乐观,可能小幅超过19年水平。

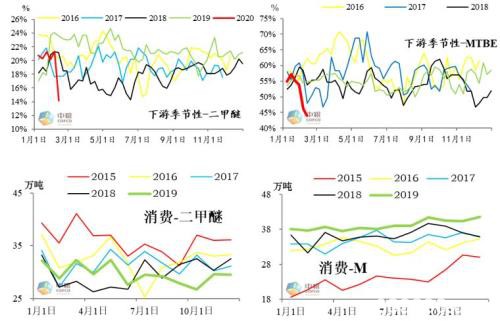

图4传统下游需求季节性(二)

数据来源:Wind,中粮期货研究院

燃烧类需求目前也处于历史新低水平,醇基燃料未找到官方数据故而未作展示,预期与二甲醚走势相似;笔者认为此情况有环保、安监、气候的原因,但更多是外部环境和油价低位的拖累。

燃烧类需求预期乐观,MTBE基于油价企稳偏强的因素,其他也将逐步进入消费季,预期未来负荷季节性曲线。

综上,传统下游方面整体较弱,但笔者认为随外部环境改善,最差的时期已经过去,整体可能同比在历史偏低水平但环比预期增量。

2

未来预期:观点维持不变

综合上述因素,笔者观点需求端预期逐步转好,速率关注MTO动态及外部环境改善情况。供应端未来依然是核心因素,部分外盘装置目前检修提前,预期3-4月份不需要再次检修;同时国产上游装置负荷也在低位,未来还有数量可观的新增装置预期,故而春检供应缩量情况或将成为定价基础。

月内预期运行区间MA05合约(2000,2400)

预期偏差:

1、疫情持续,物流受阻,价格低位导致春检提前。

2、MTO推迟检修。

策略建议:

1、逢低买入05合约。

2、聚烯烃利润修复。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/61945.html