图 1 USDA 2月报告 资料来源:WIND,中粮期货研究院 北京时间2月12日凌晨,据USDA月度供需报告:2019/20年度全球棉花产量预估为2641.7万吨,较上月增加18.6万吨;消费预估为2591.2万吨,较上月减少26.3万吨;期末库存预估为1788万吨,较上月增加55.1万吨;库消比预估为69%,较上月增加2.8%。

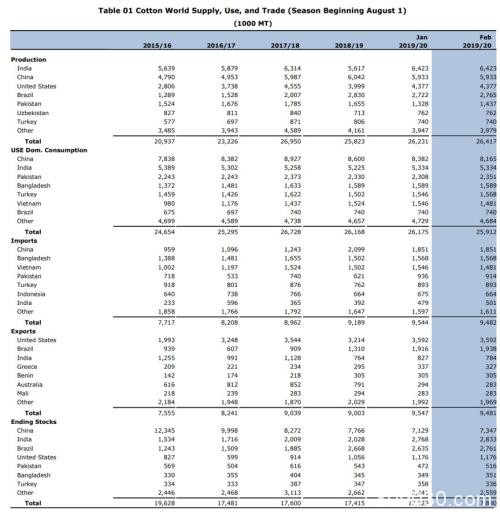

图 1 USDA 2月报告

资料来源:WIND,中粮期货研究院

北京时间2月12日凌晨,据USDA月度供需报告:2019/20年度全球棉花产量预估为2641.7万吨,较上月增加18.6万吨;消费预估为2591.2万吨,较上月减少26.3万吨;期末库存预估为1788万吨,较上月增加55.1万吨;库消比预估为69%,较上月增加2.8%。

USDA调增棉花产量、调降棉花消费,导致期末库存环比增加55.1万吨、同比增加46.5万吨,本来接近产需平衡的中性状态又开始向累库存倾斜,本次报告中性偏空。其中,产量增加主要来自巴基斯坦和巴西,USDA预估巴基斯坦棉花产量环比增加10.9万吨至143.7万吨,巴西产量环比增加4.3万吨至276.5万吨。消费量的减少主要来自中国和越南,USDA预计中国消费量环比减少21.7万吨至816.5万吨,越南消费量环比减少6.5万吨至148.1万吨,这其中可能包含新型肺炎疫情带来的消费下降预期。USDA认为全球贸易也出现降温,全球进口总额环比上月下调6.2万至948.2万吨,全球出口总额环比上月下调6.6万吨至948.1万吨。市场对肺炎疫情带来的消费利空已在此前的下跌中交易完毕,该偏空的月报发布后美棉冲高回落,但整体跌幅不大,对市场影响有限。疫情过后,关注刺激政策带来的消费增量能否弥补当期减量,笔者认为中国消费前低后高、整体看恢复,全球棉花累库的趋势难以持续,此次调整可能是脉冲型,2019/20年度大概率还是产需平衡的一年。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/62379.html