新冠疫情对1月通胀数据的影响尚不明显,但后续影响较大。整体来看,疫情不会改变年内CPI震荡回落的整体走势,但会影响节奏并略微降低全年中枢约0.1%;不同疫情情景下,CPI的中枢基本相同,但疫情高发期延长会压低PPI和非食品CPI,并抬高食品CPI。

新冠疫情对1月通胀数据的影响尚不明显,但后续影响较大。整体来看,疫情不会改变年内CPI震荡回落的整体走势,但会影响节奏并略微降低全年中枢约0.1%;不同疫情情景下,CPI的中枢基本相同,但疫情高发期延长会压低PPI和非食品CPI,并抬高食品CPI。

1

新冠疫情对1月通胀数据的影响有限

2020年1月CPI同比5.4%,高于WIND一致预期的4.8%;环比4.4%,高于过去十年春节所在月份的环比均值3.6%。从类别来看,食品和非食品CPI同比涨幅都有所扩大;从影响因素来看,春节和新冠疫情都对1月CPI有一定影响。

食品CPI的超预期上涨主要与猪肉价格有关,其余主要项目(牛羊鸡肉、蛋、果菜)并未明显超出季节性。1月猪肉价格上涨的主要因素仍然是春节期间需求旺盛但猪瘟导致供给短缺,疫情对屠宰和运输的影响只是次要因素。

非食品CPI同比从12月的1.3%升至1.6%,与PPI从12月的-0.5%升至0.1%相一致,非食品CPI和PPI的季度数据相关系数超过了0.9。1月的PPI同比与春节前(1月23日)的高频数据估算基本一致,可见1月20日疫情引起广泛重视之后上游原材料价格的大幅下跌暂未对1月PPI造成明显影响,可能与春节期间工业生产、采购等活动显著减弱有关。

今年春节较早,因此新冠疫情对1月通胀影响不明显,但是2月中上旬的生产生活活动已受疫情严重抑制,疫情可能对后续通胀数据带来较大影响。

2

疫情影响通胀的主要传导途径

本次疫情对CPI的影响有三个传导途径:

1. 第一产业,主要是农林牧渔业,对食品CPI有潜在影响

疫情高发期,交通运输能力受限,影响禽畜饲料的输入和产成品输出,农副食品加工业复工延迟也使相关产品供应受到影响。但农作物类和畜牧养殖类产品多为生活必需品,需求刚性较强,因此供给受限可能导致食品价格上涨。如果疫情持续时间较长,则对农林牧渔业生产活动的影响不能忽视,食品供给可能较常规情形有所短缺。

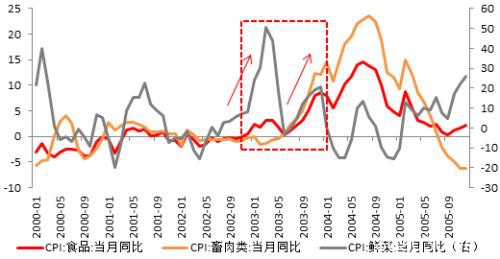

作为政策应对,农业部已要求确保“菜篮子”产品和农业生产资料正常流通秩序,维护畜牧业正常产销秩序,保障肉蛋奶市场供应。如果疫情短期能得到控制,预计对食品CPI的影响有限,春节期间短暂上涨后将回归正常水平。参考2003年非典时期,疫情对食品价格的影响不大,影响当年食品CPI的主要因素是2002年寒冬后的2003年初菜价大幅上涨和2003年下半年启动的猪周期。

|

图1:非典并非2003年食品CPI走势的主导因素 |

|

|

|

资料来源:WIND,天风证券研究所 |

2. 第二产业,对非食品CPI中的居住、交通和通信、医疗保健等项目有潜在影响

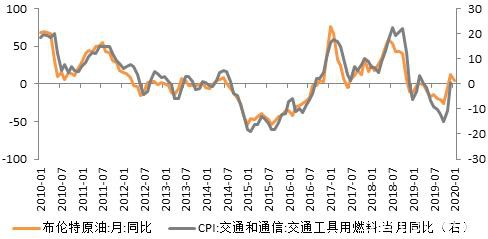

疫情导致工业生产、建筑业施工强度和消费需求处于较弱水平,需求减弱导致上中游原材料价格下跌,原油、化工产品等工业品价格的下跌将传导至部分非食品CPI项目。参考2003年非典时期,PPI同比原本在经济基本面复苏的趋势下触底反弹,但受疫情影响,在2003年3月到达阶段性高点之后回落,至10月才重新返回上升通道。

1月20日至2月6日,布油价格从65美元/桶下跌至55美元/桶,南华工业品指数从2358.3下跌至2170.3。CPI居住项中的水电燃料分项涉及天然气等石油制品,CPI交通和通信项中的交通工具燃料分项涉及汽油柴油等石油制品,因此二者与原油价格相关性较高。从回归系数来看,布油价格同比每回落1%,对应水电燃料CPI同比回落0.05%,交通工具燃料CPI同比回落0.32%。

水电燃料项在居住项中的权重约为46.7%,交通工具燃料项在交通和通信项中的权重约为17.1%。因此总的来看,布油价格每回落1%,对应居住项CPI回落0.023%,对应CPI回落0.0042%;对应交通和通信项CPI回落0.055%,对应CPI回落0.0072%。二者合计带动CPI回落0.011%。

|

图2:交通工具用燃料CPI与油价相关性较高 |

|

|

|

资料来源:WIND,天风证券研究所 |

|

图3:水电燃料CPI与油价相关性较高 |

|

|

|

资料来源:WIND,天风证券研究所 |

医疗保健项中的中西药涉及化学原材料等工业品,因此与PPI整体有一定相关性。从回归系数来看,PPI同比每回落1%,对应中药CPI同比回落0.59%,西药CPI同比回落0.13%。从权重来看,中药项和西药项在医疗保健项中的权重约为1%和32.7%。整体来看,PPI同比每回落1%,对应医疗保健CPI回落0.048%,对应CPI回落0.009%。

3. 第三产业,对非食品CPI中的生活用品及服务、教育文化和娱乐等项目有潜在影响

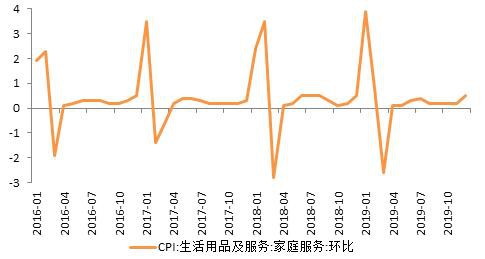

疫情对第三产业的冲击最明显。以2003年的非典为例,第三产业增长受影响程度最大、恢复时间最长,交运和邮政业、住宿和餐饮业、金融业、租赁和商务服务业、教育、文体和娱乐业的增长都受到较大影响。CPI生活用品及服务项涉及家庭服务(包括家政服务和家庭维修服务),CPI教育文化和娱乐项涉及教育、旅游、娱乐等,相关需求减弱可能导致价格下跌。

家庭服务项在生活用品及服务项中的权重约为16.5%,在CPI中的权重约为1.8%,因此家庭服务CPI每回落1%,将导致CPI回落0.018%。家庭服务CPI的节日效应较强,春节之前家庭服务需求量大,价格上涨较多;春节之后需求锐减,价格下跌至正常水平,一般波动幅度在3%-4%。这可以作为疫情抑制需求情况下该项价格波动幅度的参考。

旅游项在教育文化和娱乐项中的权重约为16.3%,在CPI中的权重约为2.1%,因此旅游CPI每回落1%,将导致CPI回落0.021%。旅游CPI同样有较强的节日效应,春节期间旅游需求旺盛,价格上涨较多;春节后需求锐减,价格回落,一般波动幅度在6%-10%,也可作为参考。

|

图4:家庭服务CPI的节日效应较强 |

|

|

|

资料来源:WIND,天风证券研究所 |

3

疫情冲击下的全年CPI预测更新

1. 原始情景:没有发生过疫情

根据我们原先的测算,预计2020年CPI同比走势为高开低走,开年突破5%后开始趋势性回落,但上半年可能都在4%以上;3季度后加速回落,至4季度回归3%之下,全年中枢3.4%-3.9%。

|

图5:原始情景下的CPI预测结果(2019年12月) |

|

|

|

资料来源:WIND,天风证券研究所 |

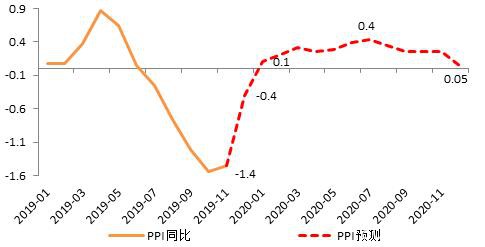

对于PPI,我们原先预计2020年1季度PPI同比延续2019年年底以来的反弹趋势,开年转正、上半年震荡回升,年中之后触及高点,下半年中枢缓慢回落,全年中枢在0.2%-0.3%。

|

图6:原始情景下的PPI预测结果(2019年12月) |

|

|

|

资料来源:WIND,天风证券研究所 |

根据上述分析,相比于原始情景,我们对CPI和PPI的预测更新如下。

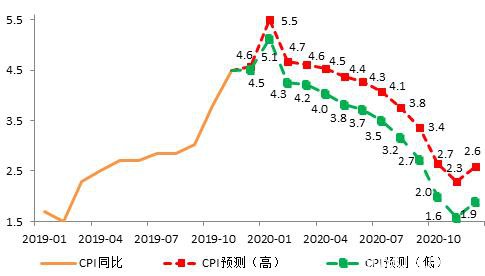

2. 标准情景:疫情1季度基本得到控制,2季度后生产消费活动恢复

此情形较符合当前新增确诊和疑似人数出现拐点的情况,如果疫情在1季度基本得到控制,2季度开始生产消费活动逐渐恢复。在此情景下,假设:

(1)疫情对食品价格不构成影响;

(2)布油3月均价较1月下跌15%至53.9元/桶(2月6日为55.1元/桶),4月后恢复原始情景水平;

(3)家庭服务CPI同比1-3月较原始情景低1%、3%、2%,4-5月较原始水平高2%、1%,6月之后恢复原始水平;

(4)旅游CPI同比1-3月较原始情景低3%、6%、3%,4-5月较原始情景高6%、3%,6月之后恢复原始水平。

对于PPI,疫情对经济活动的冲击是短期的,疫情过后经济活动必然出现补偿性恢复,适度稳增长政策预计也重新加码。因此PPI应在疫情期间低于原始情景,疫情过后逐渐恢复至原始情景,考虑到稳增长政策空间的后置等因素,后续PPI可能进一步升至稍高于原始情景。PPI的标准情景与原始情景的预测结果差异如下:

标准情景下的全年CPI走势预测如下:1季度高开低走,2季度由于经济的补偿性恢复而小幅反弹,随后再次趋势性回落,全年中枢3.3%-3.8%,较原始情形低0.1%。

|

图7:标准情景下的CPI预测结果 |

|

|

|

资料来源:WIND,天风证券研究所 |

3. 谨慎情景:疫情至年中基本得到控制,下半年生产消费活动恢复

在此情景下,疫情高发期将长达半年左右,对各产业生产都将造成不同程度影响。假设

(1)疫情使食品价格1-3月较原始情景不变,4-6月较原始情景升高3%、5%、3%,7月之后恢复原始水平;

(2)1-3月原油价格与标准情景相同,4-6月最低点较1月下跌21%至50元/桶,7月后恢复原始水平;

(3)家庭服务CPI同比1-6月较原始情景低1%、3%、5%、5%、4%、3%,7-8月较原始水平高5%、3%,9月之后恢复原始水平;

(4)旅游CPI同比1-6月较原始情景低3%、6%、8%、10%、8%、6%,7-8月较原始情景高8%、6%,9月之后恢复原始水平。对于PPI,谨慎情景预期值与原预期值的差异如下:

谨慎情景下的全年CPI走势预测如下:1季度高开低走,上半年在食品CPI上升和非食品CPI回落的双重影响在震荡,3季度由于经济的补偿性恢复而小幅反弹,随后再次回落,全年中枢3.3%-3.8%,较原始情形低0.1%。

|

图8:谨慎情景下的CPI预测结果 |

|

|

|

资料来源:WIND,天风证券研究所 |

整体来看,疫情不会改变年内CPI震荡回落的整体走势,但会改变CPI的节奏,并略微降低全年的CPI中枢约0.1%左右;不同疫情情景下的CPI中枢基本相同,但疫情高发期延长会压低PPI和非食品CPI,抬升食品CPI。

风险提示

疫情持续时间超预期;经济活动恢复程度好于预期

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/62438.html