新冠肺炎疫情已经持续了一个多月的时间,国内外风险资产(含棉花)的波动率大幅上升,在此背景下期权策略和期货策略相比有什么过人之处?笔者,通过事后复盘的形式。

新冠肺炎疫情已经持续了一个多月的时间,国内外风险资产(含棉花)的波动率大幅上升,在此背景下期权策略和期货策略相比有什么过人之处?笔者,通过事后复盘的形式。

1

由新事物形成的大驱动

更适合无方向的波动率策略

对于历史上没有发生过(或极少发生)的新事物形成的驱动,市场参与者没有相关经验和成熟的应对策略,对驱动方向、幅度节奏可能不太确定,方向性的期货策略会失去用武之地。一般这类驱动往往又会引发恐慌,导致风险资产波动率大幅上升,这个时候通过跨式期权两边下注做多波动率可能会有很好的收益。

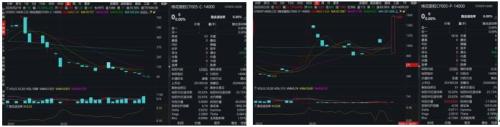

图1 执行价14000的棉花看涨和看跌期权

数据来源:Wind

时间点的选择对于这种策略非常重要,先人一步的判断能花费更少的权利金买到更低的波动率。以这次新冠肺炎为例,有三个时点比较重要:12月30日,李文亮医生首次预警;1月18日,钟南山院士首次赴武汉,新冠肺炎已引起资本市场关注;1月23日武汉封城,市场大规模恐慌开始。对于嗅觉灵敏的专业投资者来讲,1月18日出现国家层面的干预苗头,在1月20日开盘可以尝试这个跨式期权策略。

当时,CF2005开盘价为14105元/吨,执行价为14000元/吨的看跌期权权利金为405元/吨,隐含波动率0.16;执行价为14000元/吨的看涨期权权利金为500元/吨,隐含波动率0.17。同时买入一组执行价为14000元/吨的看涨和看跌期权形成跨式组合,需要保证金4525元。跨式组合在1月23日经历武汉封城,2月3日经历国内爆发,2月17日经历修复上涨,2月28日经历国外爆发的冲击,期货绝对价格上窜下跳,很难把握方向节奏,但做多波动率的组合一直都是浮盈状态,而且盈利可观,盈亏表现如下表。

表1 执行价14000的棉花期权跨式组合收益情况

数据来源:Wind 中粮期货研究院

2

方向性期货单边与期权单边的盈亏情况

那么,在同样的口径和周期下,进行单边做多或做空期货期权的收益情况如何呢?正常情况下,我们取保证金比例10%,春节假期保证金比例20%(为保持盈亏口径统一性不进行调整),和期权口径一样各做一张、满仓交易,情况如下表。

表2 单边多CF2005和买CF2005-C-14000收益情况

数据来源:Wind 中粮期货研究院

表3. 单边空CF2005和买CF2005-P-14000收益情况

数据来源:Wind 中粮期货研究院

综上所述,此次新冠肺炎背景下棉花期权和期货策略收益对比结果显示:1.新生事物大驱动一定会引发大波动率,由于无历史参考可能方向、节奏和幅度不明,适合通过跨式期权组合做多波动率盈利,制胜关键在于先人一步预判是否有大偏差、大波动。2.单边期货策略在方向、节奏和幅度不明的情况下,风险很大,可能爆仓,即便做对的一头,收益率也并不比跨式期权高多少。3.单边期权策略在方向、节奏和幅度不明的情况下,要好于单边期货,做错的头寸接近爆仓,作对的头寸收益率比期货大,综合效果还是不如跨式期权。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/66534.html